Tài chính doanh nghiệp

Trích lập 200 tỷ đồng dự phòng cho tỷ giá - Thế khó của HPG

Báo cáo tài chính hợp nhất cho thấy, tổng nợ vay của Công ty Cổ phần Tập đoàn Hòa Phát (HPG) tăng mạnh, cộng trích lập dự phòng cho tỷ giá, đẩy doanh nghiệp vào thế khó.

>>>Tác động tỷ giá với nhóm cổ phiếu ngành thép, nhựa

HPG trích lập 200 tỷ đồng cho rủi ro tỷ giá

Thời gian qua, mặt bằng lãi suất thấp đã giúp nhiều doanh nghiệp vay ngân hàng phục vụ hoạt động sản xuất kinh doanh và trường hợp HPG không là ngoại lệ. Theo Báo cáo tài chính hợp nhất quý I/2024, HPG ghi nhận tổng nợ vay tài chính lên đến hơn 77.500 tỷ đồng vào ngày cuối quý, tăng hơn 12.000 tỷ đồng so với đầu năm . Có thể nói, đây là mức nợ vay cao nhất trong lịch sử hoạt động của Tập đoàn.

Trong tổng nợ trên, cả nợ ngắn và dài hạn của HPG cũng đều tăng mạnh trong quý I/2024. Trong đó, nợ ngắn hạn tăng gần 6.500 tỷ đồng so với đầu năm lên hơn 61.400 tỷ đồng, cao nhất từ trước đến nay. Nợ dài hạn cũng tăng gần 5.700 tỷ đồng so với đầu năm lên gần 16.100 tỷ đồng, ghi nhận mức cao nhất kể từ cuối quý III/2021. Ngoài ra, trong quý I/2024, vấn đề tỷ giá USD/VND tăng ảnh hưởng tới chi phí tài chính của doanh nghiệp khi phải trích lập dự phòng 200 tỷ đồng. Đây cũng là mức trích lập cao nhất cho dự phòng rủi ro tỷ giá của doanh nghiệp trong thời gian qua. Điều này khiến dòng tiền cho sản xuất kinh doanh của doanh nghiệp gặp khó.

Theo Hiệp hội Thép Việt Nam (VSA), không chỉ HPG mà các doanh nghiệp trong ngành thép tìm mọi cách hạ giá, tiết kiệm chi phí để vượt qua giai đoạn khó khăn. Nhưng nếu tỷ giá không giảm về cuối năm hoặc tiếp tục tăng cao, doanh nghiệp thép nhập khẩu nguyên liệu rất khó khăn.

Có thể nói, biến động tỷ giá đầu năm nay là vấn đề đã được nhiều chuyên gia dự báo. Cho đến nay tỷ giá đã tăng gần 5%, trong khi giá nguyên phụ liệu vẫn duy trì ở mức cao, chi phí đầu vào, vận chuyển quốc tế đắt đỏ khiến doanh nghiệp khó khăn chồng chất.

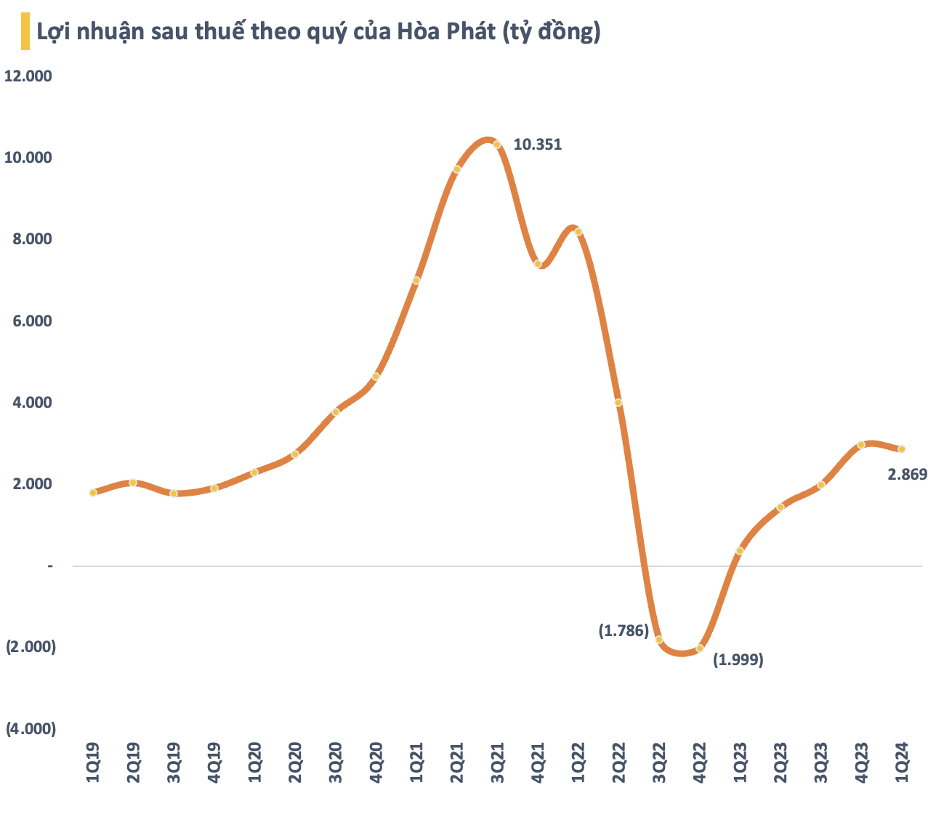

Dù vậy, điểm sáng là bên cạnh mức nợ vay cao, tình hình kinh doanh của HPG có chiều hướng cải thiện, Báo cáo tài chính quý I vừa công bố ghi nhận doanh thu thuần của HPG đạt 30.852 tỷ đồng, tăng 16% so với cùng kỳ năm ngoái. Kết quả, lãi sau thuế của Tập đoàn đạt 2.869 tỷ đồng, gấp 7,5 lần cùng kỳ 2023. Như vậy, chỉ sau 3 tháng đầu năm nay, Tập đoàn đã thực hiện được khoảng 28% mục tiêu lợi nhuận cả năm.

Về kế hoạch kinh doanh năm 2024, HPG đặt mục tiêu doanh thu 140.000 tỷ đồng tăng 16% và lợi nhuận sau thuế 10.000 tỷ đồng tăng 47% so với 2023. Kế hoạch này dựa trên kỳ vọng tăng trưởng sản lượng tiêu thụ nhờ sự hồi phục của thị trường Bất động sản sau khi Luật Đất đai 2024 được ban hành trong bối cảnh giá nguyên liệu đầu vào sản xuất có xu hướng tăng nhưng giá bán tăng không tương xứng, chi phí tài chính lớn do dự báo lãi suất vẫn tiếp tục duy trì ở trạng thái cao.

Bên cạnh đó, HPG cũng đang nghiên cứu làm tôn silic - sản phẩm này chưa công ty nào tại Việt Nam làm được (phục vụ kỹ thuật điện) và đường ray xe lửa cho tàu tốc độ cao. Năm 2024, HPG dự kiến chia cổ tức bằng cổ phiếu với tỷ lệ 10% tương ứng hơn 581 triệu cổ phiếu, nâng vốn điều lệ tăng lên hơn 63.690 tỷ đồng.

Liên quan đến khoản vay tài chính lớn 77 nghìn tỷ đồng, được biết HPG tập trung cho hoạt động đầu tư, dự án Dung Quất 2 tiếp tục là trọng điểm trong năm nay khi doanh nghiệp sẽ tập trung mọi nguồn lực để đảm bảo thực hiện dự án đúng tiến độ đề ra, đưa vào hoạt động giai đoạn 2025 – 2026

Tính đến hết quý I/2024, hiện tại dự án đã hoàn thành 50% tiến độ của giai đoạn 1, dự kiến sản xuất thử nghiệm từ cuối năm 2024. Bên cạnh đó, trong năm 2024, HPG đặt mục tiêu sẽ hoàn thành và đưa vào vận hành Nhà máy sản xuất vỏ Container. Nhà máy có tổng công suất 500.000 TEU/năm (Giai đoạn 1 có công suất 200.000 TEU/năm đã hoàn thành đi vào hoạt động với lô hàng xuất bán đầu tiên trong Tháng 8/2023).

Với công suất này, HPG là nhà sản xuất vỏ container lớn nhất khu vực Đông Nam Á. Ngoài ra, HPG nhiều khả năng sẽ dừng dự án nghiên cứu sản xuất bô-xit tại Đắk Nông để tập trung toàn lực cho sản xuất thép.

Đánh giá của của ABS Research kế hoạch kinh doanh 2024 của HPG, doanh thu năm 2024 là 140.000 tỷ đồng, lợi nhuận sau thuế là 10.000 tỷ đồng - Theo đó, triển vọng năm 2024 sẽ tích cực, khởi đầu cho chu kỳ mới của ngành thép dựa trên các yếu tố: Sản lượng tiêu thụ có thể phục hồi từ mức nền thấp trong năm 2023.

Thị trường thép nội địa được hỗ trợ bởi sự khởi sắc của thị trường bất động sản sau hàng loạt động thái hỗ trợ của Chính phủ và đẩy mạnh đầu tư công, trong khi thị trường xuất khẩu tiếp tục khả quan hơn khi nhu cầu tiêu thụ thép dự kiến tăng 1,9% (theo Hiệp hội Thép Thế giới). Bên cạnh đó, giá thép có thể cải thiện hơn so với năm 2023, tuy nhiên khó có thể tăng mạnh khi tốc độ phục hồi thị trường bất động sản Trung Quốc chậm hơn kỳ vọng…

Có thể bạn quan tâm

Hiệp hội Thép Việt Nam ủng hộ điều tra nghi vấn bán phá giá thép cán nóng

13:00, 10/04/2024

Điều tra chống bán phá giá thép HRC: Cần vì lợi ích chung

11:00, 09/04/2024

Qúy I/2024, Hòa Phát đưa ra thị trường 1,85 triệu tấn thép các loại

15:27, 08/04/2024

Tác động tỷ giá với nhóm cổ phiếu ngành thép, nhựa

05:20, 08/04/2024

Ứng phó “làn sóng thép” Trung Quốc

02:00, 31/03/2024