Tài chính doanh nghiệp

HSG dịch chuyển chiến lược

Hoạt động kinh doanh của Công ty CP Tập đoàn Hoa Sen (HoSE: HSG) đang có nhiều dịch chuyển chiến lược có ý nghĩa dài hạn.

>>>Điều tra chống bán phá giá thép HRC: Cần vì lợi ích chung

HĐQT HSG vừa công bố nghị quyết về việc góp thêm 200 tỷ đồng thông qua việc mua 20 triệu cổ phần do CTCP Hoa Sen Yên Bái mới phát hành, nâng vốn điều lệ của Hoa Sen Yên Bái lên mức 621 tỷ đồng.

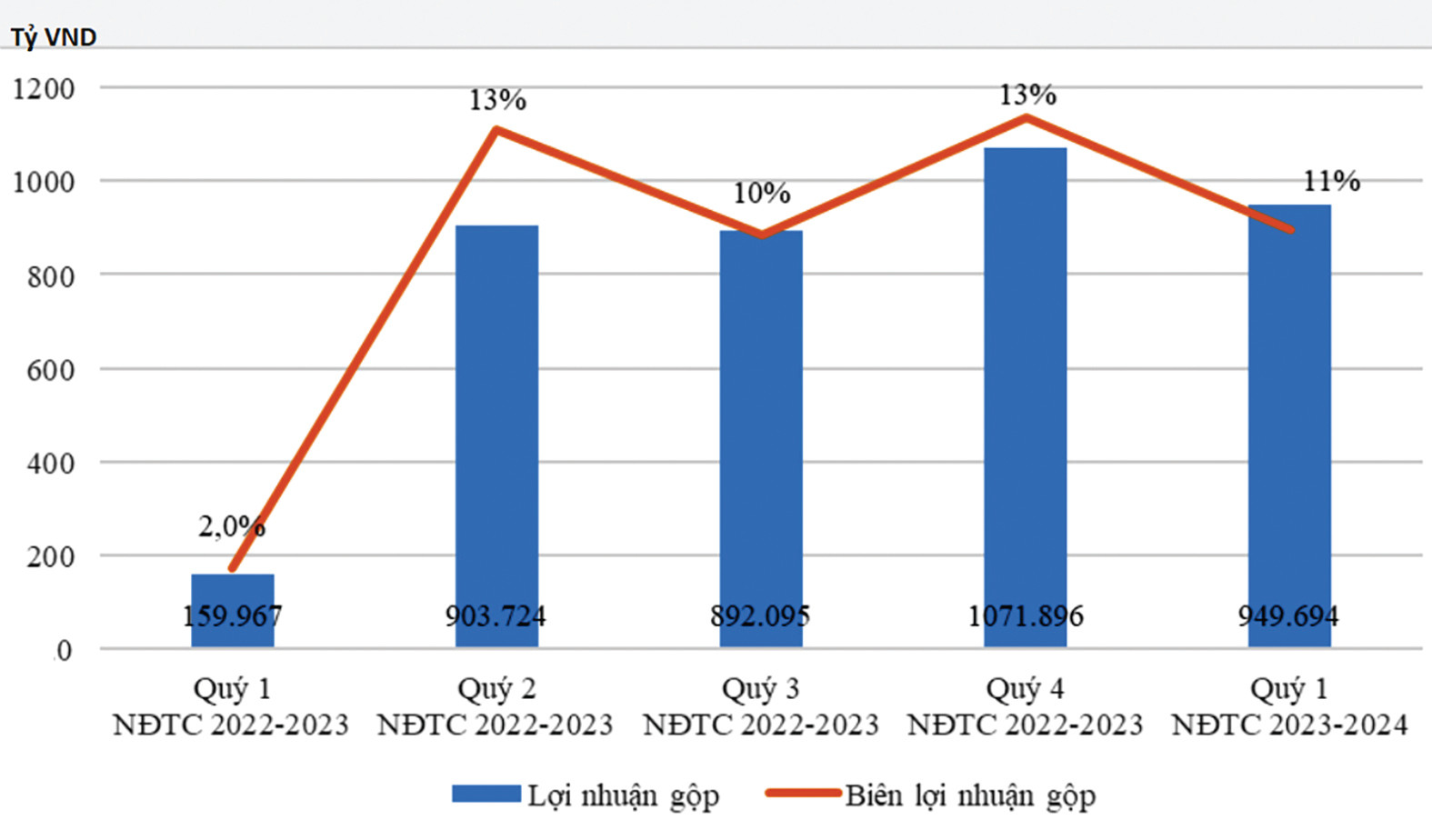

Lợi nhuận gộp và biên lợi nhuận gộp của HSG qua các quý.

Khởi động đầu tư, M&A bất động sản

Hoa Sen Yên Bái được thành lập vào năm 2016, là chủ đầu tư dự án Trung tâm thương mại dịch vụ, khách sạn, nhà hàng và tổ chức sự kiện Hoa Sen Yên Bái. Dự án này được khởi công từ năm 2016 nhưng đến nay vẫn chưa được hoàn thiện. Sau đợt góp vốn, HSG nắm hơn 97,26% vốn tại Hoa Sen Yên Bái, tương đương 604 triệu cổ phần. Dự án này hiện cũng đang được ghi nhận vào mục chi phí xây dựng cơ bản dở dang của HSG tại báo cáo tài chính quý II niên độ tài chính 2023 - 2024.

Quyết định đầu tư vào Hoa Sen Yên Bái nhằm đi tới vận hành và có thể M&A khách sạn vùng Tây Bắc đã đánh dấu hành động đầu tiên của HSG với chủ trương mở rộng ngành nghề kinh doanh sang nhiều lĩnh vực mới. Theo chủ trương, HSG muốn đầu tư khoảng 5.000 tỷ đồng cho các lĩnh vực.

Trước đó, HSG cũng đã thành lập CTCP Hoa Sen Sài Gòn có vốn điều lệ 100 tỷ đồng, hoạt động trong lĩnh vực kinh doanh bất động sản, trong đó HSG sở hữu 40% vốn điều lệ. Doanh nghiệp mới này sẽ tìm kiếm bất động sản trị giá 1.000 - 3.000 tỷ đồng để phát triển dự án văn phòng - trung tâm thương mại - nhà ở; bố trí văn phòng làm việc cho HSG, cho thuê hoặc xem xét chuyển nhượng nếu điều kiện phù hợp.

Có nghĩa, đầu tư bất động sản sẽ là trọng tâm trong chủ trương mở rộng ngành nghề của HSG, sau nhiều dự án về địa ốc mà Công ty này vẫn chưa tìm được điểm đột phá. Ở thời điểm thị trường bất động sản đang trầm lắng, nhu cầu hàng bán giá rẻ lớn, đây có thể là lựa chọn tốt với những bên có khả năng thu xếp nguồn vốn tốt và dòng tiền để đầu tư. Ngược lại, doanh nghiệp nào không trường vốn, phục thuộc vốn vay, sẽ gặp thách thức. Do đó, bài toán HSG phải làm chủ là nguồn vốn và nắm đúng thời cơ “vào thị trường”.

>>>Biên lợi nhuận của HSG sẽ cải thiện nhờ đâu?

Sắp xếp lại, IPO và niêm yết các công ty

HSG cũng đã được ĐHĐCĐ đã thông qua chủ trương tái cấu trúc, chuyên môn hoá mảng sản xuất kinh doanh ống thép, chuyển đổi Công ty TNHH MTV Hoa Sen Phú Mỹ thành CTCP Ống Thép Hoa Sen do HSG sở hữu 99% vốn điều lệ.

HSG sẽ tái cấu trúc mảng ống thép và IPO

Sau hoàn tất việc tiếp nhận mảng sản xuất kinh doanh ống thép và đi vào hoạt động ổn định, có lợi nhuận, HĐQT sẽ tiếp tục xây dựng, trình ĐHĐCĐ xem xét thông qua phương án IPO và niêm yết cổ phiếu của CTCP Ống Thép Hoa Sen trên thị trường chứng khoán.

Trong khi đó, với kế hoạch tối ưu nguồn lực và tăng hiệu quả hoạt động của mảng nhựa, HSG đã chuyển giao toàn bộ hoạt động sản xuất kinh doanh mảng nhựa của Tập đoàn cho CTCP Nhựa Hoa Sen, sau đó IPO thì hiện vẫn đang xúc tiến.

Bên cạnh đó, HSG hướng tới thành lập CTCP Hoa Sen Home và chuyển giao toàn bộ Hệ thống Hoa Sen Home (114 siêu thị) cho CTCP Hoa Sen Home vào một thời điểm phù hợp.

Ở góc độ quản trị và chiến lược nguồn vốn, việc tách bạch, dồn lực xây dựng những doanh nghiệp tập trung một ngành nghề lõi được tiếp sức bởi công ty mẹ đa ngành, sau đó có thể tiến đến IPO, niêm yết cổ phiếu của doanh nghiệp trên sàn chứng khoán không chỉ có thể nâng cao và có vị thế với các doanh nghiệp lớn, mà còn củng cố các trụ cột quan trọng trong một hệ sinh thái và nâng tầm quy mô của tập đoàn. Thị trường chứng khoán Việt Nam đang tiến đến nâng hạng, nên việc sắp xếp, cấu trúc doanh nghiệp để IPO và niêm yết là lựa chọn sáng suốt.

500 tỷ đồng là lợi nhuận sau thuế dự kiến trong niên độ 2023- 2024 của HSG, tăng gấp 16 lần so với năm độ trước đó. Kế hoạch lợi nhuận này nằm trong kịch bản kinh doanh thứ 2 mà HSG đã đặt ra trong niên độ 2023- 2024.

Trước mắt, thách thức của HSG đối với các mảng có tính dịch chuyển chiến lược, vẫn là làm sao để tối ưu nguồn lực và tăng hiệu quả hoạt động lõi.

Trong niên độ tài chính 2023-2024 (từ ngày 1/10/2023 đến ngày 30/9/2024), HSG đặt 2 kịch bản kinh doanh. Thứ nhất là sản lượng tiêu thụ hơn 1,62 triệu tấn, tăng 13,3% so với cùng kỳ; doanh thu 34.000 tỷ đồng, tăng 7,4%; lợi nhuận sau thuế (LNST) 400 tỷ đồng, gấp hơn 12 lần so với thực hiện trong niên độ 2022-2023.

Thứ hai, tổng sản lượng tiêu thụ ước tính hơn 1,73 triệu tấn, tăng 20,7% so với cùng kỳ; doanh thu 36.000 tỷ đồng, tăng 13,7%; LNST dự kiến 500 tỷ đồng, gấp 16 lần.

Theo công bố tài chính quý II niên độ tài chính 2023 - 2024 (từ ngày 1/1/2024 đến ngày 31/3/2024), HSG ghi nhận doanh thu đạt 9.248,2 tỷ đồng, tăng 32,5% so với cùng kỳ, LNST 318,9 tỷ đồng, tăng 27,3% so với cùng kỳ năm trước. Có thể thấy kế hoạch doanh thu của HSG đang thấp nhưng lợi nhuận cao và khả năng đạt kế hoạch ở kịch bản 2 có thể diễn ra, đặc biệt nếu chiến lược tích trữ hàng giá rẻ của HSG tiếp tục “gặp thời”. Điều này có yếu tố phụ thuộc giá thép trên thị trường, chu kỳ tăng trưởng của ngành theo chu kỳ bất động sản.

Có thể bạn quan tâm

Tác động tỷ giá với nhóm cổ phiếu ngành thép, nhựa

05:20, 08/04/2024

Kỳ vọng ngành thép sẽ phục hồi vào năm 2024?

04:30, 17/02/2024

Cổ phiếu ngành thép sẽ “tiếp sóng”

03:49, 30/01/2024