Tín dụng - Ngân hàng

Ngân hàng tập trung bán lẻ đang tăng nợ quá hạn

Cập nhật từ kết quả kinh doanh 3 tháng đầu 2024 của các NHTM, hãng xếp hạng tín nhiệm VIS Rating cho rằng các ngân hàng sẽ cải thiện lợi nhuận trong năm nay do chi phí tín dụng thấp...

>>> NHNN: Không thay đổi điều hành tỷ giá, cần thận trọng với tin đồn

Ngân hàng tập trung cho vay bán lẻ ghi nhận nợ quá hạn tăng cao từ cho vay mua nhà

Theo đó, VIS Rating cho rằng, tỷ lệ nợ xấu (NPL) trung bình toàn ngành đã tăng lên 2,2% trong 3 tháng đầu năm 2024 từ mức 1,9% vào năm 2023 do cho vay bán lẻ. Tỷ suất lợi nhuận trên tổng tài sản bình quân (ROAA) của các ngân hàng cải thiện nhẹ lên 1,6% từ 1,5% trong cùng khoảng thời gian do chi phí tín dụng thấp hơn và biên lãi ròng (NIM) cải thiện.

Nợ quá hạn tăng đáng kể

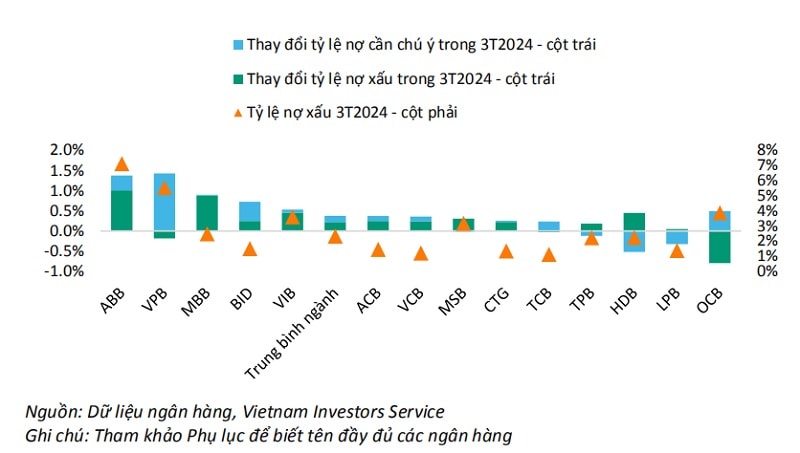

Các ngân hàng tập trung vào bán lẻ như VIB, VPB, ABB ghi nhận nợ quá hạn tăng cao từ cho vay mua nhà. Trong số các ngân hàng quốc doanh, BID giảm chất lượng tài sản đáng kể nhất do tỷ lệ nợ xấu gia tăng và tỷ lệ xóa nợ thấp. Trong số các ngân hàng tư nhân lớn, nợ xấu của MBB tăng đáng kể do một khoản nợ xấu lớn của một công ty năng lượng tái tạo. OCB đã giải quyết một phần đáng kể các khoản cho vay có vấn đề bằng cách xử lý tài sản bị tịch thu. LPB duy trì tỷ lệ nợ xấu ổn định thông qua biện pháp thắt chặt điều kiện cho vay và hoạt động thu hồi nợ.

Các ngân hàng tập trung vào bán lẻ ghi nhận nợ xấu và nợ quá hạn tăng

Có thể thấy điều này cụ thể hơn qua ví dụ của MBB. Theo phân tích chất lượng nợ cho vay của MBB (BCTCHN), tính đến ngày 31/3/2024, dư nợ cho vay khách hàng của MBBank đạt 605.317 tỷ đồng, trong đó, nợ dưới tiêu chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn tăng lần lượt 25,8%, 40,6% và 109,3% lên 4.039 tỷ đồng, 5.207 tỷ đồng và 6.048 tỷ đồng, tổng nợ xấu của ngân hàng tăng gần 5.490 tỷ đồng lên 15.294 tỷ đồng. Tỷ lệ nợ xấu cũng tăng từ mức 1,6% hồi đầu năm lên 2,49% cuối quý I/2024. CTCK Vietcap (VCI) thông tin, tỷ lệ nợ xấu của MBBank tăng mạnh khoảng 80 điểm cơ bản tại cuối quý I/2024 chủ yếu do một khách hàng doanh nghiệp quan trọng bị một ngân hàng khác hạ xếp hạng điểm tín dụng (CIC).

Vietcap cũng cho biết “Khách hàng này vẫn có dòng tiền và đang duy trì thanh toán cho cho biết đang làm việc với khách hàng này và ngân hàng liên quan để giải quyết và kỳ vọng nhóm nợ của khách hàng này có thể trở lại với mức cũ. ước tính tỷ lệ nợ xấu vẫn có thể tiếp tục bị ảnh hưởng bởi phân loại lại theo CIC trong quý II/2024, khoảng 20 điểm cơ bản".

>>>Ngân hàng: Nợ xấu gia tăng, áp lực dự phòng lớn

Nhiều thông tin trên thị trường đang đổ dồn mối quan tâm về 2 khách hàng có nợ vay lớn tại MBB là Novaland và Trung Nam Group. Tuy nhiên trước đó, tại ĐHĐCĐ MB 2024, ông Phạm Như Ánh - Tổng Giám đốc MB cho biết với Novaland, MB cho vay dựa trên các khoản dự án cụ thể, các khoản vay không đáng lo ngại do MB quản lý rủi ro và tài sản đảm bảo rất chặt chẽ, hơn nữa các vấn đề pháp lý, các dự án ở Novaland cũng đang được giải quyết, tháo gỡ dự kiến trong quý II/2024.

Với nhóm Trung Nam Group, ông nói với cổ đông, hiện MB có cho vay 3 dự án điện mặt trời của Trung Nam và cả 3 dự án này đều nằm trong Fit 1 và Fit 2. Khó khăn lớn nhất của dự án này không phải vấn đề pháp lý mà do EVN gặp khó và thanh toán chậm. Cả 3 dự án Trung Nam đều được theo đúng kế hoạch, không ảnh hưởng lớn đến hoạt động liên tục của MB và khách hàng tại thời điểm ĐHĐCĐ.

Trung Nam Group mới đây đã nhận thông tin ông Nguyễn Tâm Thịnh - Chủ tịch Hội đồng quản trị Trung Nam Group bị Cục Hải quan Khánh Hòa gửi thông báo tới Cục Quản lý xuất nhập cảnh (Bộ Công an) đề nghị hoãn xuất cảnh do doanh nghiệp nợ thuế hơn 21 tỷ đồng. Theo thống kê từ VNDirect Research, hiện Trung Nam Group đang là nhà phát triển năng lượng tái tạo lớn nhất tại Việt Nam, sở hữu 9 dự án lớn với vốn đầu tư đã bỏ ra ước hơn 48.000 tỷ đồng. Để đáp ứng nhu cầu vốn cho các dự án, Trung Nam đã phát hành trái phiếu qua các Cty thành viên khá lớn và theo BCTCHN tại cuối 2022, còn dư nợ trái phiếu là hơn 24.200 tỷ đồng, chiếm gần 36% tổng nợ. Hệ số nợ phải trả trên vốn chủ sở hữu là 2,44 lần, tương ứng giá trị nợ phải trả ở mức 68.110 tỷ đồng. Vụ việc của Trung Nam Group theo giới chuyên môn, đang thể hiện khó khăn dòng tiền và khả năng thanh toán với các khoản nợ đến ngày đáo hạn, dẫn đến khả năng nợ quá hạn và ảnh hưởng ngược lại đến các ngân hàng cung cấp vốn vay cho Trung Nam, mà ngoài MBB, còn có "chủ nợ" BID; bên cạnh đó là mối liên hệ về nợ trái phiếu với nhà bảo lãnh VND.

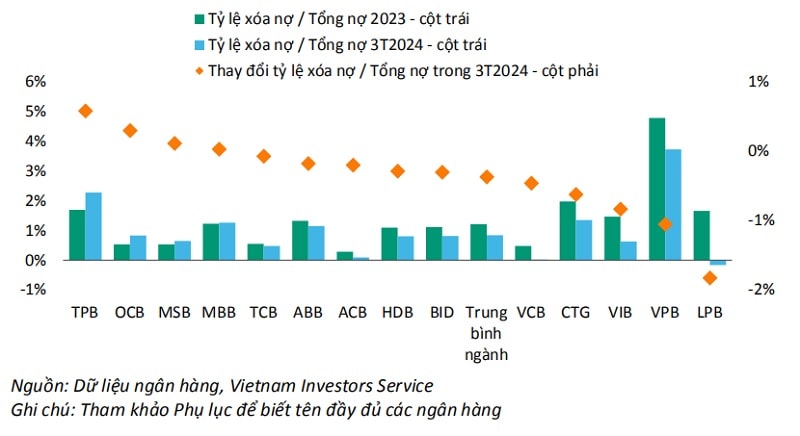

Tuy vậy, dự báo về nợ xấu của các ngân hàng nói chung tới đây, bà Phan Thị Vân Anh, MSc, Giám đốc – Chuyên gia phân tích cao cấp cùng các cộng sự VIS Rating nêu quan điểm, "Đến cuối năm 2024, tỷ lệ nợ xấu và chi phí tín dụng của ngành sẽ giảm so với năm trước do tỷ lệ hình thành nợ xấu mới suy giảm và các ngân hàng giải quyết các khoản nợ xấu thông qua việc thu hồi hoặc xóa nợ".

Dự báo tỷ lệ xóa nợ sẽ giảm dần vào cuối năm

Dự báo nhu cầu tín dụng tăng, NIM cải thiện

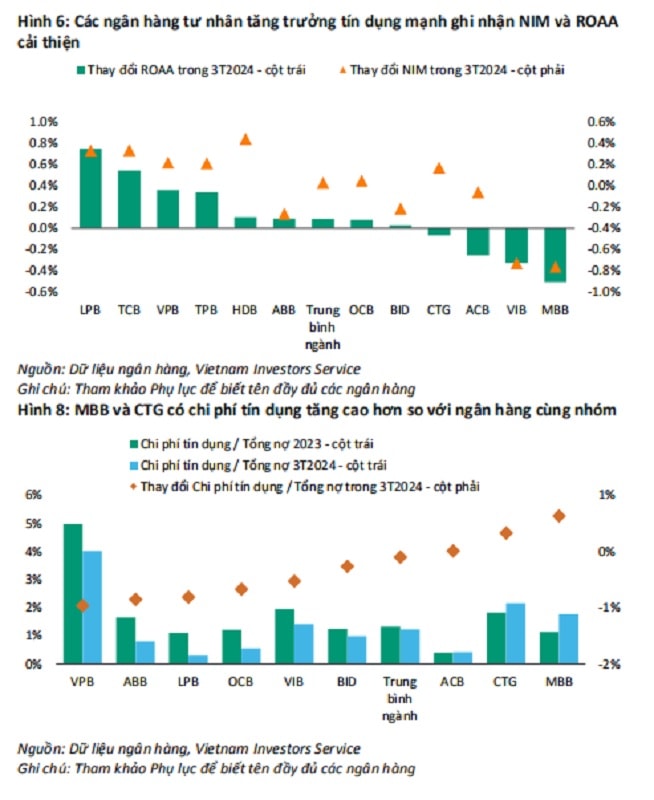

Phân tích về khả năng sinh lời của các ngân hàng, nhóm chuyên gia VIS Rating nhận định có cải thiện khiêm tốn nhờ NIM tăng và chi phí tín dụng thấp hơn. Cụ thể, tăng trưởng tín dụng ngành trong 3 tháng đầu năm 2024 ở mức khiêm tốn 0,26%, với động lực chủ yếu từ cho vay doanh nghiệp lớn của một số ngân hàng tư nhân. Các ngân hàng này ghi nhận ROAA cao hơn từ NIM cải thiện (ví dụ: TCB, LPB, HDB), hoặc thu nhập từ đầu tư và phí cao hơn cũng như chi phí vốn thấp hơn (ví dụ: TPB). Ngược lại, một số ngân hàng như VIB ghi nhận khả năng sinh lời yếu hơn do tăng trưởng cho vay chậm và NIM bị thu hẹp. ROAA của CTG và MBB cũng giảm do nợ quá hạn và chi phí tín dụng cao hơn.

Trong các quý tới, nhu cầu tín dụng sẽ dần tăng và NIM sẽ cải thiện so với mức năm 2023, từ đó thúc đẩy ROAA của các ngân hàng tăng dần, nhóm chuyên gia đánh giá.

Bộ đệm rủi ro vẫn còn yếu do tỷ lệ bao phủ nợ xấunợ xấu tiếp tục giảm: Lợi nhuận cao hơn dẫn đến tỷ lệ vốn chủ sở hữu hữu hình của ngành tăng lên 8,9% trong 3 tháng đầu năm 2024 từ mức 8,6% vào năm 2023. Tỷ lệ bao phủ nợ xấu (LLCR) của ngành giảm xuống 86% từ mức 92% trong cùng kỳ. Ngược lại, một số ngân hàng tư nhân như OCB và STB đã cải thiện khả năng xử lý nợ xấu và khả năng trích lập dự phòng. LLCR dành cho các ngân hàng nhỏ vẫn ở mức thấp nhất trong ngành ở mức 22%.

Về nguồn vốn và thanh khoản duy trì ổn định, theo VIS Rating, tiền gửi CASA của ngành vẫn khá ổn định ở mức 20% trên tổng dư nợ trong 3 tháng năm 2024. Một số ngân hàng cỡ vừa như LPB, MSB ghi nhận dòng tiền gửi CASA tốt từ các doanh nghiệp lớn. Nhìn chung, các ngân hàng duy trì đủ lượng tài sản thanh khoản và sẽ huy động thêm trái phiếu dài hạn để bổ sung nguồn vốn và duy trì dưới mức giới hạn quy định về vốn ngắn hạn cho các khoản vay trung và dài hạn (SMLR) là 30%.

"Lợi nhuận của ngân hàng sẽ tiếp tục cải thiện trong năm 2024 nhờ điều kiện hoạt động trong nước tốt hơn và lãi suất thấp hỗ trợ khả năng trả nợ của người đi vay và NIM cải thiện hơn. Nguồn vốn và thanh khoản sẽ duy trì ổn định nhờ tăng trưởng tiền gửi theo kịp tăng trưởng cho vay và các ngân hàng tăng nguồn vốn dài hạn", các chuyên gia nhận định.

Tại thời điểm hiện nay, sau gần 2 tháng kể từ khi các NHTM công bố kết quả kinh doanh của 3 tháng đầu năm, lưu ý là diễn biến trên thị trường cũng đã có nhiều thay đổi. Dù vậy, trong xu hướng lãi suất tiền gửi gia tăng và NHNN cũng tăng lãi suất trên thị trường mở (OMO), dẫn đến lo ngại về khả năng đảo chiều chính sách; thực tế, giới chuyên môn vẫn thiên về nhận định khả năng tăng mặt lãi suất tiền gửi cũng như nhu cầu tín dụng sẽ mạnh mẽ hơn, đặc biệt vào quý cuối năm - theo chu kỳ vốn. Và điều này sẽ hỗ trợ cho mục tiêu cải thiện NIM (với quyết tâm hạ lãi vay nhưng dự báo không sâu) của các ngân hàng, gần với nhận định của VIS Rating nêu trên.

Thị trường vẫn đang theo dõi và chờ đợi các bước đi tiếp theo trong câu chuyện kiểm soát biến động tỷ giá, lãi suất, cùng với đó là khả năng xoay xở để cải thiện dòng tiền, trả nợ của các doanh nghiệp tập đoàn đang có nợ vay lớn tại các ngân hàng.

Có thể bạn quan tâm

Phó Chủ tịch Backbase: Nền tảng ngân hàng tương tác - Bệ phóng của ngân hàng thế hệ mới

10:00, 17/05/2024

3 yếu tố để tiếp cận tín dụng xanh từ ngân hàng ngoại

05:10, 16/05/2024

Ngân hàng Nhà nước: Mỗi phiên trúng thầu vàng Công ty SJC đều mua 2.000 lượng

16:47, 15/05/2024

Ra mắt phiên bản ngân hàng số OCB OMNI thế hệ mới

14:00, 15/05/2024

Hiệp hội Ngân hàng nhận bằng khen Thủ tướng Chính phủ nhân kỷ niệm 30 năm thành lập

12:40, 15/05/2024

Dấu ấn HDBank trong bức tranh chuyển đổi số sôi động của ngành ngân hàng

10:54, 14/05/2024