Thị trường

Nguyên nhân nào khiến nguồn cung bất động sản tiếp tục hạn chế?

Mặc dù nguồn cung giảm nhưng một số dự án mở bán đạt tỷ lệ hấp thụ tốt cho thấy nhu cầu về các sản phẩm trung cấp hướng tới nhu cầu ở thực vẫn duy trì ở mức cao.

>>>Ba luật mới kỳ vọng thúc đẩy nguồn cung bất động sản

Nhu cầu về các sản phẩm trung cấp hướng tới nhu cầu ở thực vẫn duy trì ở mức cao - (Ảnh minh họa).

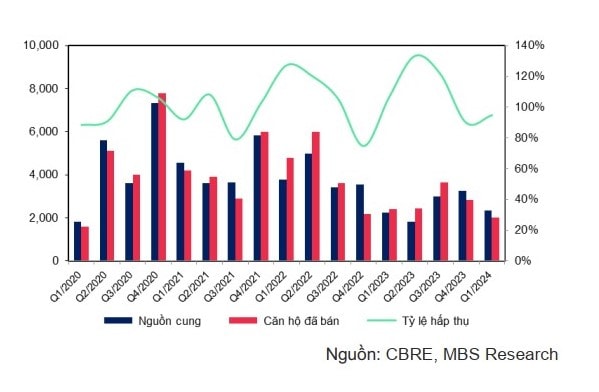

Công ty Chứng khoán MBS (MBS) cho biết, trong quý I/2024, nguồn cung căn hộ tại thị trường Hà Nội giảm 11% so với cùng kỳ, nguồn cung chủ yếu đến từ khu vực phía Tây.

Cụ thể, nguồn cung căn hộ trong quý I đạt hơn 2.340 sản phẩm với đóng góp chính từ các phân khu mới mở bán thuộc Smart City như Imperia hay Lumiere. Nhờ nhu cầu tiếp tục ở mức cao, tỷ lệ hấp thụ tăng nhẹ lên 90% (so với 87% của quý IV/2023). Thiếu hụt quỹ đất tại khu vực trung tâm khiến nguồn cung căn hộ tại Hà Nội dự kiến sẽ tập trung tại các khu đô thị phía Tây và phía Đông trong năm 2024.

Theo MBS, giá bán phân phúc cao cấp cho thấy mức tăng mạnh nhất 12% so với cùng kỳ lên mức 2.560 USD/m2 do các dự án mới tăng giá mạnh mẽ nhờ thiếu hụt nguồn cung. Hơn nữa, tỷ trọng đóng góp của dòng sản phẩm cao cấp lên mức cao nhất từ trước đến nay (khoảng 85%) dẫn tới giá bán trung bình tăng mạnh so với cùng kỳ.

Thị trường chưa có thấy dấu hiệu khởi sắc tại dòng sản phẩm thấp tầng khi nguồn cung trong quý chỉ đạt 30 sản phẩm, giảm tới 98% so với cùng kỳ, đến từ 1 phân khu thuộc dự án Park City (Hà Đông). Trong khi đó, giá bán tiếp tục duy trì ở mức cao khi đạt 185 triệu đồng/m2, tăng 10% so với cùng kỳ, trong bối cảnh nguồn cung thiếu hụt và nhu cầu vẫn ở mức cao.

“Các chủ đầu tư đang giữ tâm lý thận trọng trong việc mở bán dòng sản phẩm thấp tầng trong bối cảnh thị trường chưa cho thấy dấu hiệu hồi phục rõ nét và tỷ lệ hấp thụ tại các phân khúc có giá trị cao đang ở mức thấp”, MBS đánh giá.

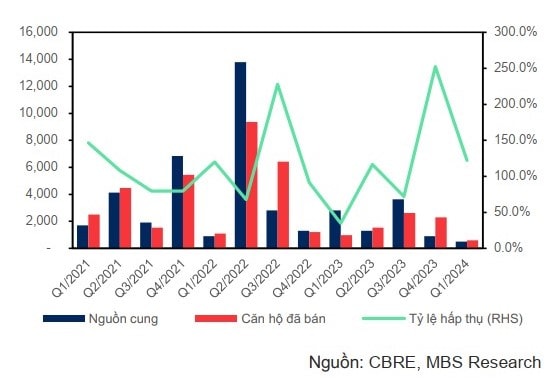

Tại thị trường TP.HCM, theo CBRE, nguồn cung căn hộ đạt khoảng 500 căn, giảm 82% so với cùng kỳ, trong đó, nguồn cung chủ yếu từ các giai đoạn tiếp theo của các dự án đã mở bán vào năm 2023 và tiếp tục tập trung ở khu vực phía Đông thành phố và phân khúc trung cấp và cao cấp.

MBS đánh giá, tuy nguồn cung giảm đáng kể so với cùng kỳ, tuy nhiên, tỷ lệ hấp thụ vẫn đạt mức 122,2%, cao hơn so với tỷ lệ hấp thụ trung bình trong vòng 3 năm là 116,9%, cho thấy nhu cầu nhà ở vẫn còn rất lớn.

Giá bán sơ cấp căn hộ trung bình trong quý I/2024 đạt 61 triệu đồng/m2, tăng 3% so với cùng kỳ. Giá bán ở mức cao do nguồn cung thiếu hụt trong khi nhu cầu hiện hữu khiến các dự án mở mới luôn có giá bán cao hơn 3% - 4% so với dự án đã triển khai. Hơn nữa, tỷ lệ đóng góp của các dự án cao cấp đã tăng mạnh trong 2 năm gần đây từ mức 90% (năm 2022) lên mức 100% tổng nguồn cung chung cư mới trong quý I/2024.

Trong khi đó, giá sản phẩm thấp tầng duy trì ở mức cao do nguồn cung mới hạn chế. MBS cho rằng, chu kì suy giảm của thị trường bất động sản tác động tiêu cực đến nhu cầu về các phân khúc có giá trị cao như liền kề và biệt thự. Tuy nhiên, mặt bằng giá bán sơ cấp bất động sản gắn liền với đất tại TP.HCM vẫn được duy trì mức cao do nguồn cung hạn chế.

Giá bán sơ cấp vẫn ở mức cao 259 triệu đồng/m2, giảm 3% so với cùng kỳ, khi quý I/2024 không ghi nhận nguồn cung thấp tầng mới nào trong kỳ. Các quy định về hạn chế phân lô bán nền tại các đô thị loại I, II và III quy định trong Luật kinh doanh Bất động sản (sửa đổi) sẽ khiến tình trạng hạn chế nguồn cung tiếp tục kéo dài, khiến thanh khoản chưa thể sớm quay trở lại với phân khúc này.

Cũng theo MBS, tỷ trọng hàng tồn kho/tổng tài sản đã bắt đầu tạo đáy và tăng lên 24,4% so với mức 23,9% thời điểm đầu năm. Giá trị hàng tồn kho cuối quý I/2024 tăng nhẹ 4,3% so với đầu năm cho thấy tình hình triển khai tại các dự án bất động sản đã có hồi phục tuy còn khiêm tốn, chủ yếu đến từ các dự án giai đoạn tiếp theo của các dự án hiện hữu và các dự án có tình trạng pháp lý rõ ràng.

Công ty Chứng khoán này cũng chỉ ra những nguyên nhân chính khiến nguồn cung bất động sản ở cả thị trường Hà Nội lẫn thị trường TP.HCM vẫn tiếp tục hạn chế, cụ thể:

Thứ nhất, các vướng mắc trong cách xác định tiền sử dụng đất, tiền đền bù và giải phóng mặt bằng dự án kéo dài thời gian phê duyệt Quy hoạch của dự án. Thứ hai, hoạt động thanh kiểm tra của các địa phương sau khi một số chủ đầu tư vi phạm pháp luật khiến quá trình quy hoạch lâu hơn. Thứ ba, một số tỉnh, thành phố điều chỉnh lại Quy hoạch tổng thể dẫn đến các dự án phải tạm ngưng đề quy hoạch lại. Thứ tư, sức khỏe tài chính của các doanh nghiệp bất động sản suy giảm và tình trạng bán hàng khó khăn khiến cho khả năng tiếp cận vốn của các doanh nghiệp này bị hạn chế.

“Trong bối cảnh nguồn cung giảm nhưng một số dự án mở bán đạt tỷ lệ hấp thụ tốt cho thấy nhu cầu về các sản phẩm trung cấp hướng tới nhu cầu ở thực vẫn duy trì ở mức cao. Đồng thời, các chính sách như miễn giảm lãi, phí, tăng chiết khấu thanh toán cũng đóng góp vào mức thanh khoản cải thiện trong thời gian vừa qua”, MBS đánh giá.

Có thể bạn quan tâm

Văn phòng Chính phủ đề nghị xem xét các kiến nghị tại Diễn đàn "Khơi thông nguồn cung bất động sản phía Nam - Xu hướng đầu tư"

12:43, 27/05/2024

Ba luật mới kỳ vọng thúc đẩy nguồn cung bất động sản

11:30, 09/05/2024

Khơi thông nguồn cung bất động sản khu vực phía Nam - Xu hướng đầu tư

15:23, 26/04/2024

Khơi thông nguồn cung bất động sản phía Nam

05:00, 26/04/2024

KHƠI THÔNG NGUỒN CUNG BẤT ĐỘNG SẢN PHÍA NAM: Tập trung tháo gỡ vướng mắc tại các dự án

14:27, 25/04/2024