Thị trường

Thị trường nhà ở TP.HCM: Trầm lắng kéo dài

Các chủ đầu tư bất động sản TP.HCM tiếp tục đưa ra các chính sách chiết khấu giá bán, gia hạn thời gian thanh toán và nhiều phương thức thanh toán linh hoạt khác để kích thích nhu cầu mua nhà.

>>Phân khúc nào sẽ dẫn dắt thị trường bất động sản phía Nam?

Báo cáo mới nhất của JLL về thị trường nhà ở TP.HCM cho thấy, thị trường căn hộ phân khúc Cao (bao gồm phân khúc Cao cấp, Sang trọng và Siêu sang) ghi nhận 167 giao dịch trong quý 2.

Các chủ đầu tư tiếp tục đưa ra các chính sách chiết khấu để kích thích nhu cầu mua nhà. ẢNH: LV

Phần lớn giao dịch chủ yếu đến từ dự án Zeit River Thủ Thiêm được cấp phép ký hợp đồng mua bán trong quý này. Lượng giao dịch còn lại đến từ hàng tồn kho từ quý trước trong bối cảnh nguồn cung mới tại căn hộ phân khúc Cao tiếp tục sụt giảm.

Trong Q2.24, thị trường Nhà liền thổ tiếp tục ghi nhận số lượng giao dịch khiêm tốn, với 42 căn bán chủ yếu đến từ dự án The Global City (Materise). Nguyên nhân của nhu cầu trầm lắng vẫn là sự chiếm ưu thế của hàng tồn đắt đỏ và tâm lý thận trọng của người mua đối với tài sản có tính thanh khoản thấp hơn so với căn hộ trong bối cảnh kinh tế bất ổn.

Nguồn cung sơ cấp thuộc nhóm căn hộ phân khúc Cao vẫn còn hạn chế khi ghi nhận chỉ 100 căn từ dự án Zeit River Thủ Thiêm (GS E&C) được cấp phép để ký hợp đồng mua bán trong quý này. Tuy vậy, hoạt động tiền mở bán với gần 900 căn của dự án Eaton Park (Gamuda Land) đã thu hút được nhiều quan tâm từ người mua nhà với tỷ lệ bán gần 90% thể hiện các tín hiệu tích cực của thị trường.

>>> TP.HCM: Giao dịch nhà đất tăng trở lại

JLL cho biết, sự vắng mặt của nguồn cung mở bán chính thức trên thị trường Nhà liền thổ trong Q2.24 khiến cho nguồn cung sơ cấp tiếp tục hạn chế, với khoảng 300 căn. Tương tự như thị trường căn hộ, thị trường Nhà liền thổ cũng có phần sôi động hơn với các hoạt động tiền mở bán của dự án The Meadow (Gamuda Land, Bình Chánh) và L’arcade (Phú Mỹ Hưng, Quận 7). Đây là hai dự án được phát triển bởi các chủ đầu tư tên tuổi giữa bối cảnh khan hiếm nguồn cung nên đã ghi nhận tỷ lệ đặt chỗ khá tích cực.

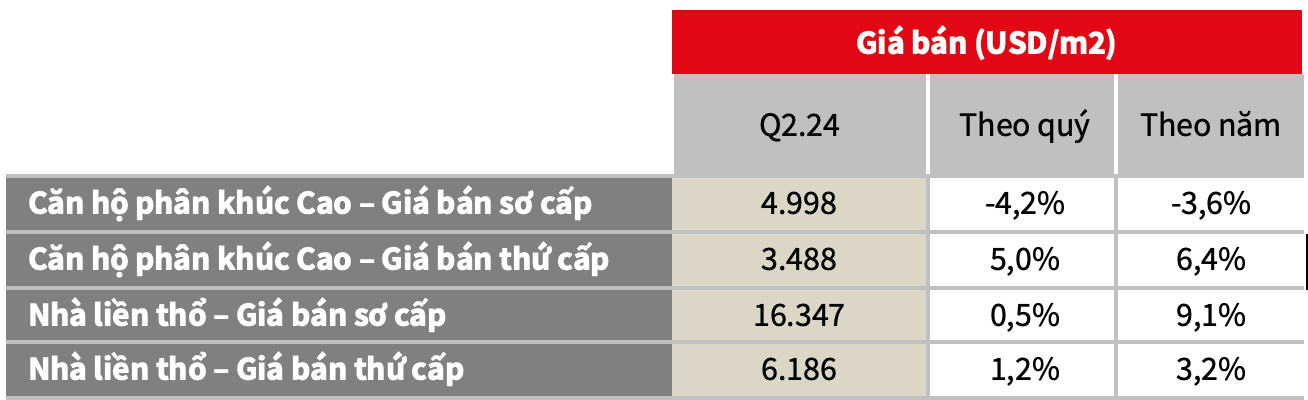

Các chỉ số giá phân khúc bất động sản. Nguồn: JLL Việt Nam

Về chỉ số giá, giá bán sơ cấp tại thị trường căn hộ phân khúc Cao ghi nhận mức giảm 4,2% theo quý và 3,6% theo năm khi đạt 4.998 USD/m2 do ảnh hưởng của việc loại bỏ các dự án giá cao khỏi rổ hàng sơ cấp sau khi đã bán hết.

Tính theo từng dự án, phần lớn giá chào bán của các dự án ổn định và các chủ đầu tư tiếp tục áp dụng chính sách chiết khấu như trong các quý trước để thu hút người mua nhà. Trong khi đó, mặt bằng giá thứ cấp ghi nhận tăng trưởng tích cực 5,0% theo quý và 6,4% theo năm trong điều kiện hạn chế về nguồn cung và giá sơ cấp ở ngưỡng cao.

Giá sơ cấp trung bình của thị trường Nhà liền thổ không có sự thay đổi đáng kể, và ở mức 16.347 USD/m2. Ở thị trường thứ cấp, một số căn đã được bán với lợi nhuận kỳ vọng thấp hơn so với trước đây nhằm thúc đẩy tính thanh khoản, dẫn đến giá bán thứ cấp tăng trưởng khiêm tốn hơn so với các giai đoạn trước, ở mức 1,2% theo quý và 3,2% theo năm.

JLL dự báo, trong nửa cuối năm 2024, thị trường căn hộ phân khúc Cao và Nhà liền thổ dự kiến sẽ chào đón lần lượt khoảng 3.800 căn và 800 căn mới. Nhu cầu nhà ở được dự báo sẽ hồi phục chậm và khởi sắc khi nguồn cung mới chuyển hướng sang phân khúc giá thấp hơn và các biến động lãi suất cũng như tình hình kinh tế ổn định hơn.

Với các điều luật mới dự kiến chỉ có hiệu lực từ năm 2025, triển vọng thị trường năm 2024 vẫn chưa có nhiều sự khởi sắc đáng kể. Các chủ đầu tư và người mua vẫn sẽ giữ cách tiếp cận thận trọng “chờ xem”. Giá bán dự kiến sẽ có sự thay đổi với mức điều chỉnh phụ thuộc đáng kể vào diễn biến nguồn cung mới và tâm lý thị trường trong thời gian tới.

Có thể bạn quan tâm

Văn phòng Chính phủ đề nghị xem xét các kiến nghị tại Diễn đàn "Khơi thông nguồn cung bất động sản phía Nam - Xu hướng đầu tư"

12:43, 27/05/2024

Bất động sản phía Nam đón cơ hội mới

20:00, 05/05/2024

Phân khúc nào sẽ dẫn dắt thị trường bất động sản phía Nam?

05:00, 29/04/2024

Bất động sản phía Nam bước qua “vùng đáy”

11:30, 28/04/2024

Khơi thông nguồn cung bất động sản phía Nam

05:00, 26/04/2024