Tài chính doanh nghiệp

Phú Tài tái cấu trúc

Việc đóng cửa loạt nhà máy ở Khánh Hòa, Đắk Nông của Công ty CP Phú Tài (HoSE: PTB) khiến thị trường đặt dấu hỏi về “sức khỏe” của công ty này.

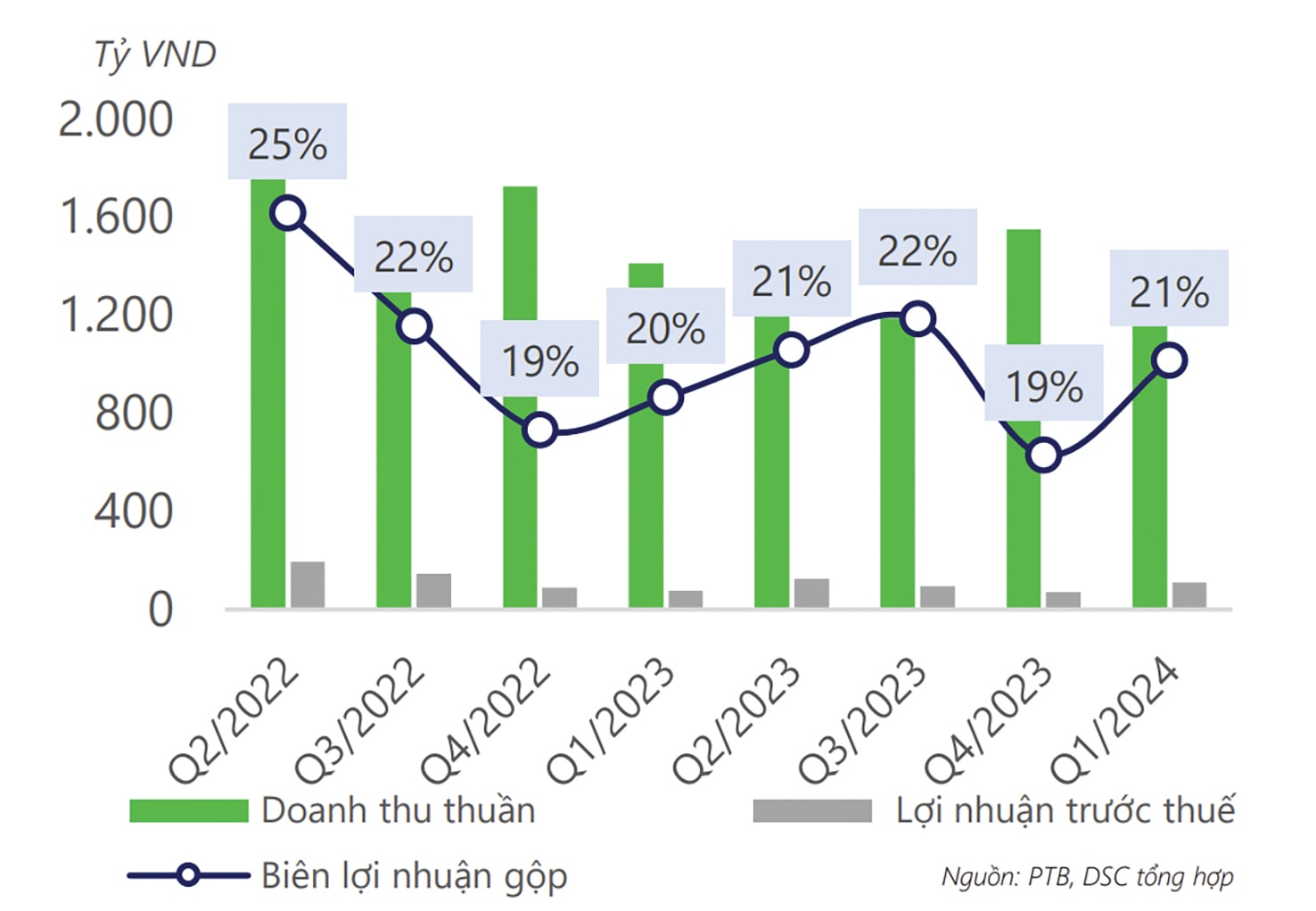

Doanh thu thuần và lợi nhuận sau thuế của Phú Tài qua các quý.

>>>Tránh thất thoát trong đấu giá quyền khai thác khoáng sản

Tuy nhiên theo Phú Tài, đây là việc thực hiện tái cơ cấu tổ chức các đơn vị thành viên của công ty.

Đóng cửa loạt nhà máy

HĐQT Phú Tài đã thông qua chủ trương chấm dứt hoạt động chi nhánh Công ty CP Phú Tài - Nhà máy chế biến đá ốp lát tỉnh Đồng Nai. Trước đó, hoạt động chi nhánh Công ty CP Phú Tài - Nhà máy chế biến đá Granite tại tỉnh Khánh Hoà cũng được thông báo sẽ được chấm dứt. Động thái này nối tiếp việc chấm dứt hoạt động của chi nhánh Công ty CP Phú Tài - Nhà máy chế biến đá ốp lát Diên Tân (Khánh Hòa) và chi nhánh Công ty CP Phú Tài - Nhà máy chế biến đá Bazan, Granite (Đắk Nông) hồi tháng 4/2024.

Như vậy, nếu tính cả chấm dứt hoạt động Xí nghiệp khai thác đá tại Đắk Nông - Chi nhánh Công ty CP Phú Tài với cùng lý do thực hiện tái cơ cấu đơn vị thành viên, Phú Tài sẽ đồng loạt đóng cửa, giải thể loạt nhà máy, chủ yếu trong nhóm khai thác, chế biến đá.

Theo báo cáo tài chính của Phú Tài, tính đến ngày 31/3/2024, Phú Tài đang sở hữu 18 công ty con, 3 công ty liên kết và 13 đơn vị trực thuộc. Công ty này hoạt động trong 4 lĩnh vực chính: khai thác và cung cấp sản gỗ, đá; dịch vụ ô tô cho hãng Toyota; xây dựng công trình; và kinh doanh bất động sản.

Trên thị trường, đối với mảng khai thác, chế biến đá, Phú Tài được đánh giá cao, và ngành này đóng góp hơn 31% vào doanh thu của Phú Tài tại cuối năm 2023. Tuy nhiên, theo Phú Tài, đây là ngành khai thác khoáng sản phụ thuộc mạnh mẽ vào việc quản lý tài nguyên quốc gia và hoạt động của các doanh nghiệp trong ngành. Việt Nam vẫn đang gặp thách thức trong việc quản lý tài nguyên hiệu quả, với chỉ số quản lý tài nguyên còn thấp, dẫn đến những hạn chế trong hoạt động khai khoáng.

>>>ĐBQH “truy” đấu giá quyền khai thác khoáng sản

“Chi phí khai thác là vấn đề quan trọng đối với hầu hết các doanh nghiệp trong lĩnh vực này, bao gồm Phú Tài. Chi phí có thể tăng lên do nhiều yếu tố như lạm phát, chính sách Nhà nước về đầu tư xây dựng cơ bản và khai thác tài nguyên, cũng như những bất ổn địa chính trị hoặc chính sách bảo hộ của các nước nhập khẩu. Những yếu tố này có thể ảnh hưởng đến mục tiêu tăng trưởng mà Công ty đề ra”, báo cáo của Phú Tài cho biết.

Tái cơ cấu là tất yếu

Tại cuối quý I/2024, hoạt động kinh doanh của Phú Tài ghi nhận doanh thu thuần đạt 1.437 tỷ đồng, tăng nhẹ so với cùng kỳ năm trước. Cơ cấu doanh thu gồm: doanh thu từ bán các sản phẩm gỗ quý I/2024 tăng 22% lên 902,7 tỷ đồng, chiếm 63%; doanh thu bán các sản phẩm đá tăng nhẹ 1% lên 391,5 tỷ đồng; doanh thu bán xe ô tô Toyota giảm 53% so với cùng kỳ năm trước, còn 107,7 tỷ đồng;…

Doanh thu từ gỗ của Phú Tài đang chiếm tỷ trọng lớn trong tổng doanh thu

So với cùng kỳ năm trước, nhờ sự phục hồi doanh thu của mảng đá và gỗ (chiếm 80%), Công ty ghi nhận lãi trước thuế tăng gần 45% đạt xấp xỉ 110 tỷ đồng. Dù tồn kho giảm nhưng lượng tiền phải thu của khách hàng ghi nhận ở mức 801 tỷ đồng tại cuối quý I cũng cho thấy nhu cầu thị trường tiếp tục đang tiềm ẩn nhiều rủi ro với những tác động bất thường về kinh tế hoặc chính sách khó dự đoán trước, khả năng quản trị để thu nợ tránh thành nợ khó đòi cũng đòi hỏi phải nâng cao hơn.

Trên thực tế, Phú Tài chú trọng sản phẩm chủ động trong việc đảm bảo nguồn cung nguyên liệu cho phát triển lâu dài với các mỏ đá sở hữu trữ lượng lớn, đảm bảo khả năng cung ứng liên tục cho sản xuất. Đồng thời từ năm 2023, Phú Tài tăng cường công tác tái cơ cấu sản xuất theo hướng tinh gọn, thực hiện phân kỳ sản xuất phù hợp với quy mô suy giảm của thị trường.

370 tỷ đồng là kế hoạch lợi nhuận sau thuế năm 2024 của PTB, tăng khoảng 43% so với năm 2023.

Đáng chú ý, với bức tranh ngành ở nội địa phụ thuộc vào thị trường bất động sản và ở xuất khẩu, phụ thuộc vào khả năng chi tiêu ngoài thiết yếu của người tiêu dùng, việc tái cơ cấu tránh đầu tư dàn ngang và tránh nguy cơ chôn vốn là cần thiết, nhất là khi vào tháng 10/2023, Phú Tài đã vướng phải lùm xùm Noble House Home Furniture LLC - đối tác mua các sản phẩm gỗ xuất khẩu - đệ đơn xin phá sản, khiến công ty phải trích lập dự phòng 42,6 tỷ đồng cho khoản phải thu gần 61 tỷ đồng của Noble House vào cuối năm ngoái.

Năm 2024, Phú Tài đặt mục tiêu doanh thu thuần 6.175 tỷ đồng, tăng 10% so với 2023, trong đó mảng gỗ dự kiến thu 2.948 tỷ đồng (tăng 6%), đá 2.337 tỷ đồng (tăng 31%). Lãi sau thuế kỳ vọng 370 tỷ đồng, tăng 43%. Công ty cũng dự kiến chia cổ tức tỷ lệ ít nhất 25% (bằng tiền hoặc cổ phiếu tuỳ theo tình hình) và mới đây, đã có thông báo sẽ thực hiện chia cổ tức 10%. Đây là thông tin có tính “úy lạo” đáng kể đối với các nhà đầu tư trong bối cảnh có sự hoang mang khi động thái mạnh tay đóng cửa các nhà máy mảng đá vẫn chưa được nhìn nhận đầy đủ và có thể sẽ còn tiếp tục tới đây.

Dự báo về Phú Tài, Công ty Chứng khoán Vietcap cho rằng, mảng gỗ nội thất sẽ là động lực tăng trưởng chính trong năm 2024, trong khi mảng đá chịu sự cạnh tranh khốc liệt. Doanh nghiệp này vẫn còn triển vọng lạc quan trong năm nay mặc dù thấp hơn so với kỳ vọng trước đây. Trong trung hạn, Vietcap nhận thấy khả năng điều chỉnh tăng các dự báo.

Có thể bạn quan tâm

Xuất khẩu 6 tháng cuối năm 2024 sẽ “thay da đổi thịt”

04:00, 04/07/2024

Xuất khẩu hàng hóa tăng trưởng mạnh, cổ phiếu ngành logistics có hấp dẫn?

06:59, 02/07/2024

Kỳ tích phát triển kinh tế của Việt Nam là xuất khẩu

18:28, 26/06/2024

Hải Phòng: Tạo thuận lợi cho doanh nghiệp xuất khẩu

09:25, 26/06/2024