Chứng khoán

Hỗ trợ tài chính cho người dân mua nhà ở thị trường mới nổi

Để hỗ trợ người mua có thu nhập thấp tránh các khu vực có rủi ro cao, việc đưa ra các chương trình hỗ trợ tài chính, như các khoản trợ cấp, khoản vay lãi suất thấp hoặc trợ cấp... là cần thiết.

>>>Tín dụng tiêu dùng tăng tốc, tăng trưởng tín dụng hết quý II/2024 đạt 6%

Tại các khu đô thị thường xuyên bị lũ lụt, trong quá khứ cũng như hiện tại, đã xuất hiện tình trạng nhiều nhóm người dân muốn tiếp cận mua đầu tư, sở hữu nhà ở nhưng có hạn chế về tài chính, phải chịu những rủi ro do ảnh hưởng của lũ lụt, dưới tác động biến đổi khí hậu. Yếu tố này cũng chi phối đến sở thích, hành vi tiêu dùng bất động sản, quyết định xuống tiền mua nhà của người dân.

Lũ lụt - mối đe dọa ngày càng tăng ở nhiều thị trường mới nổi, tác động đáng kể đến các quyết định về nhà ở, đặc biệt là nhóm đối tượng hạn chế về tài chính. (Ảnh minh họa: Nước ngập bao quanh một khu vực dân cư ở quận 7, TP. HCM năm 2023 - Nguồn: TTXVN)

Giá nhà, rủi ro lũ lụt và hạn chế tài chính

Đây cũng không phải là hiện tượng riêng biệt ở các khu đô thị ở Việt Nam; bởi tình trạng biến đổi khí hậu làm trầm trọng thêm tần suất và mức độ nghiêm trọng của các hiện tượng thời tiết cực đoan, lũ lụt đô thị đã trở thành một vấn đề cấp bách trên toàn thế giới, đặc biệt là ở các thị trường mới nổi nói chung. Thách thức trong việc điều hướng các lựa chọn nhà ở trong bối cảnh như vậy càng trở nên trầm trọng hơn do những hạn chế về tài chính và mức độ nhận thức khác nhau về rủi ro lũ lụt. Người mua nhà, đặc biệt là những người có nguồn tài chính hạn chế, thường phải đối mặt với những quyết định khó khăn giữa khả năng chi trả và sự an toàn.

Các nghiên cứu ghi nhận kết quả về cách người mua nhà phản ứng với giá nhà và rủi ro lũ lụt: Những người mua giàu có hơn có xu hướng tránh những khu vực dễ bị lũ lụt, thích đầu tư nhiều hơn vào những ngôi nhà mới hơn, lớn hơn với những đặc điểm mong muốn như lô đất vuông hoặc góc và vị trí không có ánh nắng buổi chiều. Những người mua này cũng ưa thích những bất động sản gần trung tâm thành phố và nơi làm việc hơn, đồng thời họ tránh những ngôi nhà trong ngõ hẹp hoặc gần trường học do lo ngại về tiếng ồn và giao thông.

Nhìn chung, giá nhà cao hơn đóng vai trò ngăn cản việc mua nhà ở những khu vực dễ bị lũ lụt, tạo điều kiện cho những người có nguồn tài chính dồi dào hơn có thể mua được những ngôi nhà an toàn hơn, đáng mơ ước hơn.

>>>Vay tiêu dùng chưa hết cơ hội

Ngược lại, những người mua nghèo hơn phải đối mặt với một thực tế đầy thách thức. Những hạn chế về tài chính thường buộc họ phải chấp nhận rủi ro lũ lụt cao hơn vì khả năng chi trả. Họ ít quan tâm hơn đến đặc điểm của một ngôi nhà và lựa chọn của họ chủ yếu được thúc đẩy bởi mức giá thấp hơn. Nhu cầu kinh tế này khiến họ phải mua nhà ở những vùng dễ bị lũ lụt, nơi tài sản được chiết khấu. Đối với những người mua này, sự hỗ trợ tài chính ngay lập tức do giá thấp mang lại sẽ làm lu mờ những rủi ro dài hạn tiềm ẩn liên quan đến lũ lụt.

Tiêu dùng địa ốc dưới tác động lũ lụt

Kinh nghiệm trước đây về lũ lụt ảnh hưởng đáng kể đến sở thích của người mua nhà. Những người trước đây sống ở các khu vực bị ảnh hưởng bởi lũ lụt có xu hướng tránh những địa điểm như vậy khi mua nhà trong tương lai. Mô hình Probit của nghiên cứu tiết lộ rằng, trải nghiệm lũ lụt làm tăng nhận thức về rủi ro của người mua, khiến họ ưu tiên những ngôi nhà không bị ngập lụt ngay cả khi điều đó đồng nghĩa với việc phải trả phí bảo hiểm.

Đối với những người mua bị hạn chế về tài chính, xu hướng tránh các khu vực dễ bị lũ lụt này hiện hữu nhưng ít rõ ràng hơn do ngân sách hạn hẹp của họ. Tuy nhiên, mong muốn thoát khỏi tác động thường xuyên của lũ lụt đã thúc đẩy những cá nhân này lựa chọn những bất động sản an toàn hơn khi có thể, ngay cả với chi phí cao hơn.

Hiện tượng bẫy giảm giá

Một khía cạnh quan trọng của những phát hiện này là hiện tượng “bẫy giảm giá”. Lũ lụt khiến giá nhà giảm đáng kể, khiến những bất động sản dễ bị ngập lụt dường như có giá cả phải chăng hơn đối với những người mua có khả năng tài chính hạn chế. Tuy nhiên, khả năng chi trả này được cho là ẩn giấu một vấn đề sâu sắc hơn: giá chiết khấu đi kèm với tính dễ bị tổn thương gia tăng và chi phí dài hạn tiềm ẩn.

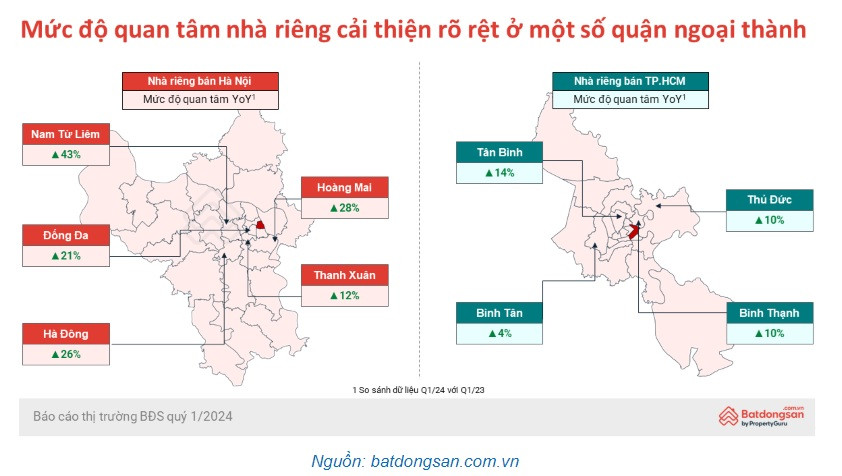

Sau giai đoạn Covid-19 và phục hồi hậu khủng hoảng, mối quan tâm của người dân với nhà đất khu vực ngoại thành đã bắt đầu cải thiện hơn. Một số khu vực tại các khu đô thị lớn, điển hình như TP. HCM, thực tế vẫn đang đối mặt với tình trạng ngập lụt, triều cường và đây cũng là 1 trong thách thức của địa bàn trong xây dựng hồ sơ quy hoạch TP HCM thời kỳ 2021 - 2030, tầm nhìn đến năm 2050, trình Chính phủ

Đối với những người mua nghèo hơn, giá bất động sản giảm ở những khu vực thường xuyên bị lũ lụt tạo ra tình huống khiến họ bị lôi kéo vào việc mua những ngôi nhà, mặc dù giá trả trước rẻ hơn nhưng lại khiến họ gặp rủi ro lũ lụt đáng kể. Điều này dẫn đến một chu kỳ trong đó những hạn chế về tài chính buộc những người mua này phải tìm đến những ngôi nhà dễ bị tổn thương, khiến họ phải đối mặt với những mối nguy hiểm về môi trường và những bất lợi về kinh tế xã hội.

Cơ chế hỗ trợ tài chính nào?

Các giải pháp đồng bộ với trọng tâm các cơ chế hỗ trợ tài chính phù hợp sẽ giúp người dân giảm thiểu rủi ro và có thể chủ động hơn trong bảo vệ tài sản. Các đề xuất giải pháp gồm:

Tăng cường truyền thông về rủi ro lũ lụt: Một chiến lược hiệu quả để giảm thiểu tác động của lũ lụt đối với việc lựa chọn nhà ở là cải thiện hoạt động truyền thông về rủi ro lũ lụt. Thông tin chi tiết và dễ tiếp cận về lũ lụt lịch sử và đánh giá rủi ro có thể giúp người mua đưa ra quyết định sáng suốt. Việc cung cấp dữ liệu rõ ràng về rủi ro lũ lụt, đặc biệt nhắm vào những người chưa từng trải qua lũ lụt trước đó, có thể giúp ngăn chặn việc đánh giá thấp các mối nguy hiểm liên quan đến tài sản dễ bị lũ lụt.

Cơ chế hỗ trợ tài chính: Để hỗ trợ người mua có thu nhập thấp tránh các khu vực có rủi ro cao, việc đưa ra các chương trình hỗ trợ tài chính là điều cần thiết. Các khoản trợ cấp, khoản vay lãi suất thấp hoặc trợ cấp có thể cho phép những người mua này mua được nhà ở những khu vực an toàn hơn, giảm nhu cầu thỏa hiệp về an toàn do hạn chế về tài chính. Những cơ chế như vậy có thể giúp thu hẹp khoảng cách giữa khả năng chi trả và sự an toàn, cho phép những người mua bị hạn chế về tài chính đưa ra những lựa chọn nhà ở linh hoạt hơn.

Phát triển nhà ở giá rẻ ở các khu vực có rủi ro thấp: Đầu tư vào phát triển nhà ở giá rẻ ở những khu vực có nguy cơ lũ lụt thấp là rất quan trọng. Chiến lược này cung cấp cho người mua có hoàn cảnh khó khăn về mặt kinh tế những lựa chọn thay thế an toàn hơn mà không cần phải thỏa hiệp về mặt an toàn do hạn chế về ngân sách. Mặc dù cách tiếp cận này ban đầu có thể làm tăng giá bất động sản, nhưng nó giúp giảm thiểu một cách hiệu quả những thiệt hại và tổn thất lâu dài liên quan đến lũ lụt, đồng thời đưa ra giải pháp bền vững cho khả năng chi trả và sự an toàn của nhà ở.

Thúc đẩy nhà ở chống lũ lụt: Thúc đẩy xây dựng nhà ở chống lũ lụt thông qua các sáng kiến và khuyến khích chính sách của Chính phủ có thể làm giảm đáng kể khả năng dễ bị tổn thương của các ngôi nhà trước lũ lụt. Việc triển khai các tiêu chuẩn về khả năng chống chịu lũ lụt vào các quy tắc xây dựng có thể mang lại điều kiện sống an toàn hơn, đặc biệt là cho những nhóm dân cư dễ bị tổn thương và giảm bớt tác động chung của lũ lụt đối với cộng đồng. Những biện pháp này khuyến khích phát triển nhà ở có thể chịu được rủi ro lũ lụt, mang lại lợi ích lâu dài mặc dù chi phí ban đầu cao hơn.

Tăng cường chính sách nhà ở: Tăng cường chính sách nhà ở bằng cách yêu cầu công bố toàn diện thông tin về rủi ro lũ lụt trong các giao dịch bất động sản và đưa các tiêu chuẩn chống chịu lũ lụt vào các quy định xây dựng là điều cần thiết. Những biện pháp này đảm bảo rằng người mua nhận thức đầy đủ các rủi ro và các công trình xây dựng mới được trang bị tốt hơn để xử lý lũ lụt tiềm ẩn. Mặc dù các chính sách này có thể làm tăng chi phí nhà ở ban đầu nhưng chúng mang lại lợi ích lâu dài đáng kể bằng cách giảm thiệt hại do lũ lụt và tăng cường khả năng phục hồi của thị trường nhà ở.

Có thể nói, những hạn chế tài chính và trải nghiệm lũ lụt đang định hình sự lựa chọn nhà ở của người dân ở các thị trường mới nổi. Chúng tôi muốn nhấn mạnh những thách thức mà người mua có thu nhập thấp phải đối mặt, những người thường phải chấp nhận rủi ro lũ lụt cao hơn do hạn chế về tài chính, đồng thời nhấn mạnh tầm quan trọng của cơ chế hỗ trợ tài chính và truyền thông rủi ro lũ lụt hiệu quả.

Bằng cách tăng cường các chính sách nhà ở và thúc đẩy phát triển nhà ở chống lũ lụt, giá cả phải chăng, các nhà hoạch định chính sách có thể giúp tạo ra môi trường đô thị an toàn hơn và kiên cường hơn, giảm thiểu tác động của lũ lụt và bảo vệ khoản đầu tư của người mua nhà. Đây cũng sẽ là động thúc đẩy các lựa chọn nhà ở trong bối cảnh rủi ro lũ lụt và là các giải pháp thiết thực để giải quyết những thách thức này ở những thị trường mới nổi và người dân có tâm lý đầu tư, sở hữu nhà ở cao như thị trường Việt Nam.

*Nhóm tác giả: TS. Nguyễn Thị Bích Hồng, ThS. Trương Thành Hiệp, ThS. Võ Thành Tâm - Đại học Kinh tế Thành phố Hồ Chí Minh.

Có thể bạn quan tâm

Bộ Tài chính nói gì triển vọng của thị trường chứng khoán trong thời gian tới?

04:02, 16/07/2024

Thị trường tài chính sẽ ra sao sau vụ ám sát hụt cựu Tổng thống Trump?

03:00, 15/07/2024

Công ty tài chính tiêu dùng “xoay xở” vốn

03:40, 13/07/2024

Cần khung pháp lý cho tài chính xanh

01:00, 13/07/2024

Tài chính có trách nhiệm để phát triển doanh nghiệp bền vững

18:05, 11/07/2024