Tài chính doanh nghiệp

Rủi ro tiềm ẩn với PET

Dù kết quả kinh doanh quý II/2024 của Tổng Công ty Dịch vụ Tổng hợp Dầu khí (HoSE: PET) tăng mạnh so với cùng kỳ năm ngoái, nhưng PET vẫn có rủi ro tiềm ẩn với nợ vay.

Nếu PET không tìm cách cải thiện dòng tiền, giảm nợ phải trả, thì sẽ đối mặt với nhiều rủi ro tài chính, nhất là khi công ty này đang bảo lãnh vay vốn ngân hàng cho một số công ty con.

Kết quả kinh doanh tích cực

Báo cáo tài chính quý II/2024 của PET cho thấy doanh thu đạt 4.673,94 tỷ đồng, tăng 3,3% và lợi nhuận sau thuế ghi nhận 46,57 tỷ đồng, tăng gấp 11 lần so với cùng kỳ năm ngoái.

Theo giải trình của PET, trong quý II, hầu hết kết quả kinh doanh của các công ty con đều tăng trưởng so với cùng kỳ. Điều này xuất phát từ việc thị trường có dấu hiệu hồi phục, nên biên lợi nhuận quý II của Công ty là 5%, trong khi cùng kỳ năm 2023 là 3%.

Tính chung nửa đầu năm 2024, PET đạt 8.943 tỷ đồng doanh thu thuần, tăng 2% so với cùng kỳ năm ngoái, nhưng lợi nhuận sau thuế tăng tới 96%, lên 86 tỷ đồng.

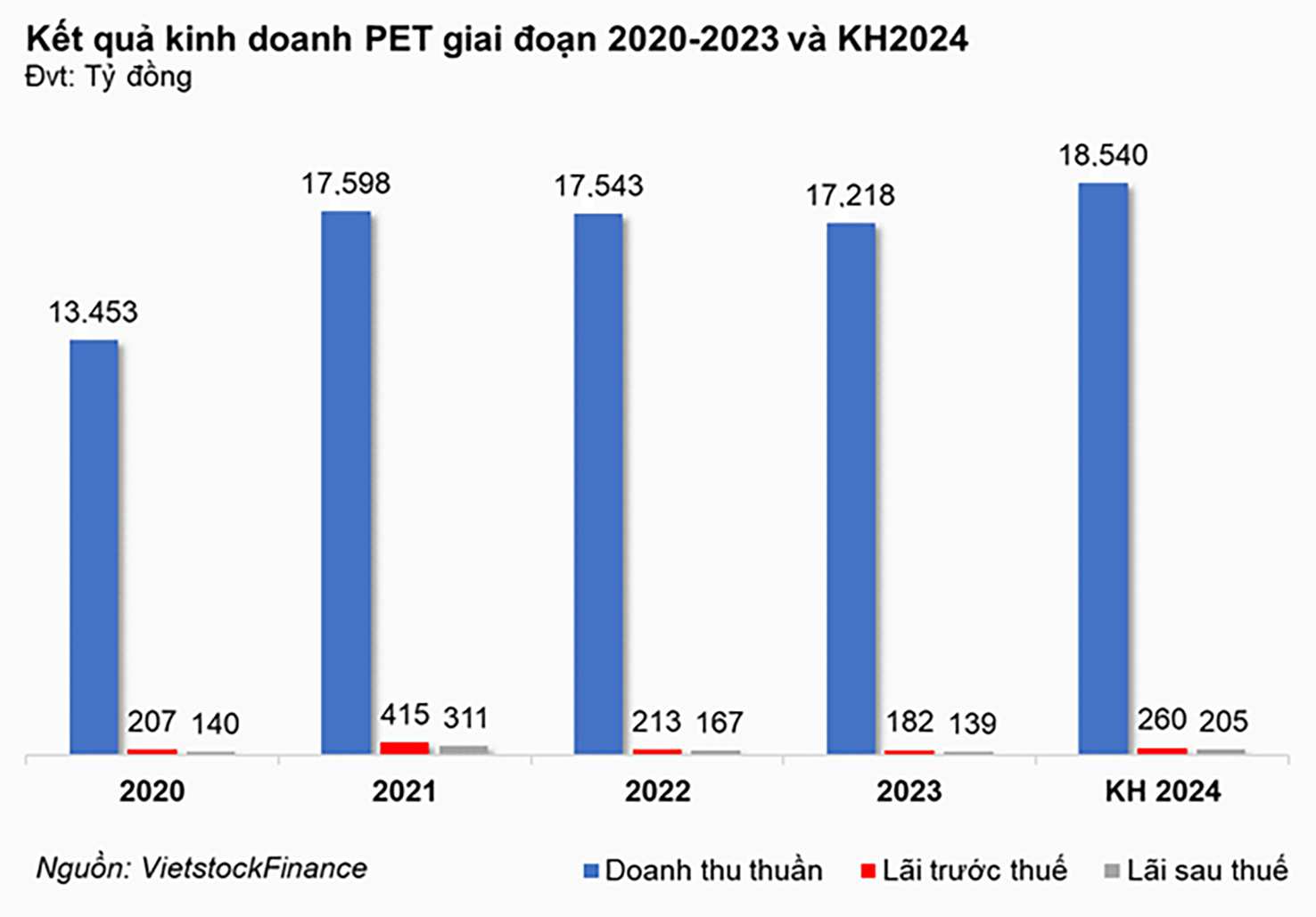

Năm 2024, PET đặt mục tiêu doanh thu thuần 18.540 tỷ đồng và lãi sau thuế 205 tỷ đồng. Sau 6 tháng đầu năm nay, PET đã thực hiện được 48% mục tiêu doanh thu và 42% mục tiêu lợi nhuận năm.

Ông Vũ Tiến Dương, Tổng giám đốc PET, chia sẻ năm 2024 vẫn còn nhiều khó khăn, vì vậy Công ty đặt kế hoạch dựa trên tình hình chung của thị trường. Trong 6 tháng đầu năm nay, tình hình kinh tế vẫn còn nhiều khó khăn, nên Công ty đặt mục tiêu 6 tháng cuối năm tăng trưởng cao hơn so với 06 tháng đầu năm.

Trái với doanh thu và lợi nhuận tăng mạnh, trong 06 tháng đầu năm 2024, dòng tiền kinh doanh của PET ghi nhận âm 499,8 tỷ đồng, trong khi cùng kỳ năm ngoái dương 869,2 tỷ đồng. Ngoài ra, dòng tiền tài chính ghi nhận âm 138,9 tỷ đồng.

Tính tới cuối quý II/2024, tổng nợ phải trả của PET đạt 7.154 tỷ đồng, trong đó nợ vay ngắn hạn 7.106 tỷ đồng. Nợ phải trả tăng gấp 3 lần vốn chủ sở hữu (vốn chủ sở hữu tính đến ngày 30/6/2024 là 2.231 tỷ đồng).

Rủi ro khi bảo lãnh cho công ty con

PET tiếp tục thông qua bảo lãnh hạn mức tín dụng 200 tỷ đồng cho công ty con là Công ty CP Phân phối Sản phẩm Công nghệ Cao Dầu khí tại Vietinbank – Chi nhánh 7. Trong đó, mục đích vay vốn của công ty này để bổ sung vốn lưu động, phát hành bảo lãnh, cho vay thanh toán LC và các nghiệp vụ sản phẩm tín dụng mà ngân hàng cung cấp để phục vụ cho nhu cầu hoạt động sản xuất kinh doanh.

Đồng thời, PET cũng thực hiện bảo lãnh cho Công ty cổ phần Dịch vụ Logistics Dầu khí Việt Nam tại Vietinbank – Chi nhánh 7 với hạn mức 20 tỷ đồng. Trong đó, mục đích để bổ sung vốn lưu động, phát hành bảo lãnh, cho vay thanh toán L/C và các nghiệp vụ sản phẩm tín dụng mà ngân hàng cung cấp để phục vụ cho nhu cầu hoạt động kinh doanh của Công ty cổ phần Dịch vụ Logistics Dầu khí Việt Nam.

Theo các chuyên gia, khi bảo lãnh cho các công ty con, PET sẽ đối mặt với một số rủi ro. PET sẽ phải thực hiện thanh toán khoản nợ thay cho các công ty con nếu các công ty này chứng minh rằng họ đã áp dụng các biện pháp thu hồi nợ trước đó nhưng không thành công.

Ngoài ra, PET có thể đối mặt với nguy cơ thanh toán khoản vay mà mình bảo lãnh trong trường hợp các công ty con gặp khó khăn và phải phá sản… Nếu rơi vào các trường hợp nêu trên, PET sẽ bị đẩy vào thế khó, nhất là khi nợ phải trả đang lớn hơn 3 lần vốn chủ sở hữu và dòng tiền kinh doanh đang âm.