Tài chính doanh nghiệp

Phát triển thị trường trái phiếu doanh nghiệp: Bước qua giai đoạn “chữa lành”?

Việc phát triển thị trường trái phiếu doanh nghiệp (TPDN) theo hướng ổn định, minh bạch, lành mạnh, phát huy vai trò kênh dẫn vốn trung dài hạn của doanh nghiệp, vẫn cần thêm các điều kiện.

LTS: Để thị trường trái phiếu doanh nghiệp phát triển và đạt mục tiêu đề ra, sự minh bạch mang tính chủ động của các tổ chức phát hành sẽ là yếu tố tiên quyết.

TS. Đinh Thế Hiển, chuyên gia Tài chính Đầu tư, trao đổi với Diễn đàn Doanh nghiệp.

- Thưa ông, đến hiện tại, nhìn lại thị trường TPDN sau gần 2 năm kể từ khi có hàng loạt chính sách được ban hành (điển hình là Nghị định 08 vào tháng 3/2023), sự trở lại của Nghị định 65/2022 áp dụng đầu năm nay, sự vận hành của thị trường giao dịch TPDN riêng lẻ thứ cấp vừa tròn hơn năm tuổi… đã có thể mang đến những chuyển biến đáng kể mới?

TS Đinh Thế Hiển: Có lẽ, chúng ta nên nhìn lại giai đoạn bùng nổ của thị trường TPDN trước đó, giai đoạn 2018-2021. Đây là giai đoạn mà thị trường TPDN ghi nhận lượng phát hành sơ cấp lớn, trong đó chiếm khối lượng là TPDN bất động sản (BĐS), bao gồm các đợt phát hành từ các công ty công cụ không có tài sản hay hoạt động sản xuất kinh doanh. Theo đó, chúng ta phải đặt câu hỏi rằng: Thị trường gặp khủng hoảng niềm tin ở giai đoạn vừa qua, là khủng hoảng của thị trường TPDN hay khủng hoảng của TPDN BĐS? Và việc vực dậy niềm tin là vực dậy cho thị trường TPDN hay cho TPDN BĐS?

Ở góc độ lý thuyết kinh tế, có thể khẳng định là thị trường TPDN đúng nghĩa thì luôn là kênh huy động vốn trung và dài hạn quan trọng của các doanh nghiệp trong nền kinh tế. Ở các thị trường lớn, giá trị TPDN niêm yết và giao dịch có tỷ trọng lớn trên thị trường vốn nói chung. Ở Việt Nam, thị trường vốn ngược lại vẫn được “mặc định” là chứng khoán, cổ phiếu, còn TPDN chiếm tỷ trọng rất nhỏ. Trong khi đó, số lượng DNNY và huy động vốn trên thị trường lại chưa lớn. “Giỏ hàng” của cả 3 sàn chứng khoán vẫn khiêm tốn. Vì vậy, phần lớn nguồn vốn được cung ứng cho doanh nghiệp vẫn đến từ tín dụng. Điều đó trái ngược với quy luật chung của các thị trường khi ngân hàng chỉ đảm nhiệm cung cấp vốn ngắn hạn, tiêu dùng và các dịch vụ sản phẩm tài chính.

Vậy giai đoạn vực dậy này đã hiệu quả hay chưa? Tôi cho rằng nên nhìn TPDN BĐS để đánh giá, áp lực nhìn thấy là từ 2024-2025 mỗi năm có gần 300 nghìn tỷ đồng TPDN đáo hạn. Trong đó, 2/3 thuộc về bất động sản nếu tính đúng, tính đủ cho các công ty “núp bóng” trong các hệ sinh thái con, cháu và được hỗ trợ tài trợ bởi các ngân hàng. Và nếu nhìn vào nhóm các công ty, tập đoàn BĐS đã phát hành chủ chốt trên thị trường ở giai đoạn bùng nổ đến nay, khả năng thanh toán trái phiếu đáo hạn rất thấp, phần lớn vẫn tiếp tục giãn nợ, gia hạn thêm kỳ hạn thanh toán ít nhất tới 2026.

Do vậy, theo tôi, chừng nào chưa giải quyết dứt điểm khối nợ TPDN BĐS đã phát hành trong quá khứ, thì chừng đó thị trường còn cần thời gian để tiếp tục làm lành mạnh hóa, củng cố niềm tin, thu hút NĐT sẵn sàng bước vào giai đoạn mới.

- Thực tế, thị trường TPDN đã ghi nhận sự sôi động trở lại nhất định trên thị trường phát hành sơ cấp, theo số lượng và giá trị phát hành 6 tháng đầu năm 2024, thưa ông?

Thị trường TPDN ghi nhận nhiều tín hiệu tích cực chứ không chỉ ở lượng phát hành sơ cấp. Tuy nhiên, tôi vẫn cho rằng cần nhìn về những rủi ro tiềm ẩn để nhận diện và có sự chuẩn bị tốt nhất. Theo đó, trên cơ sở dữ liệu, tôi cho rằng các đợt phát hành TPDN mới vẫn chưa có sự xuất hiện nhiều của nhóm sản xuất kinh doanh. Nguyên do là bởi nhóm này một bộ phần chưa có nhu cầu huy động TPDN, nhu cầu vốn còn thận trọng, phần nữa nếu họ tốt lại đang được ngân hàng quan tâm cho vay với lãi suất rất ưu đãi. Còn với những doanh nghiệp sản xuất kinh doanh nhỏ chưa niêm yết, thương hiệu khiêm tốn, thì nếu có nhu cầu huy động vốn, cũng rất khó khăn do họ không thể phát hành loại phát hành không có tài sản thế chấp đảm bảo, lãi suất lại không thể trả quá cao…

Trong khi đó nhóm phát hành có liên quan BĐS, thực chất cũng ít có chủ thể mới, mà có cả các đợt phát hành mang tính chất đảo nợ. Bên cạnh đó, NĐT cá nhân cũng chưa tham gia trở lại với thị trường TPDN mạnh mẽ như trước đây. Sân chơi này cũng chưa thể thu hút đa dạng các nguồn vốn đầu tư tổ chức ngoài ngân hàng như kỳ vọng… Đây là những gì chúng ta cần nhận diện để tiếp tục có các giải pháp xây dựng thị trường đúng mục tiêu, định hướng đặt ra.

- Vậy ông có nhận xét gì về thị trường TPDN thứ cấp và đặc biệt sự ra đời thị trường TPDN riêng lẻ từ khi vận hành tháng 7/2023 đến nay thưa ông?

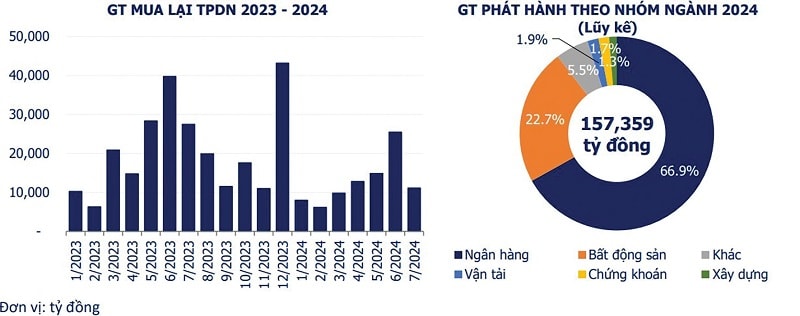

Theo số liệu công khai của Bộ Tài chính, thị trường TPDN thứ cấp đến hết tháng 6/2024 có 463 mã trái phiếu niêm yết với giá trị niêm yết đạt hơn 2.149 nghìn tỷ đồng, tăng 5,9% so với năm 2023, tương đương 21% GDP ước tính năm 2023. Tính chung 6 tháng đầu năm, giá trị giao dịch bình quân thị trường trái phiếu niêm yết đạt 10.621 tỷ đồng, tăng 63,0% so với bình quân năm 2023; Bên cạnh đó thị trường trái phiếu doanh nghiệp riêng lẻ đến hết tháng 06/2024 đã có 217 mã trái phiếu của 80 doanh nghiệp đã được tiếp nhận và đưa vào giao dịch với giá trị ĐKGD đạt hơn 171.284,3 tỷ đồng.

Nhìn ở góc độ tích cực, đây là những bước tiến có tính nền tảng rất quan trọng với thị trường. Nhưng mặt khác, với quy mô còn nhỏ, khiêm tốn, vận hành ban đầu cơ chế còn “thô sơ”, chúng ta cũng phải thấy rằng còn rất nhiều điều kiện cần cải thiện. Đặc biệt trong đó, với thị trường TPDN riêng lẻ thứ cấp, lưu ý đây mới chỉ vận hành như “chợ” để NĐT đủ điều kiện được mua bán, giao dịch, song không có bảo chứng về chất lượng.

Tương lai, tôi cho rằng khi thị trường bước qua giai đoạn cần “chữa lành” này, thì cơ quan quản lý thị trường chắc hẳn sẽ có thêm nhiều quy định, quy chuẩn, chế tài mới… Trong đó, tôi kỳ vọng có các quy định bắt buộc về xếp hạng tín nhiệm, phân loại trái phiếu… để NĐT có thể đầu tư và chịu rủi ro trên các cơ sở thông tin chất lượng hàng hóa minh bạch, công khai, tương tự như họ đã và đang đầu tư trên thị trường cổ phiếu.

Tôi cũng lưu ý một tín hiệu đáng quan tâm là mới đây, ở thị trường Trung Quốc, mặc dù chính quyền đã và đang rất nỗ lực để vực dậy thị trường BĐS sau các chính sách siết chặt, nhưng khi thị trường TPDN sôi động bất thường, họ cũng lập tức quản lý chặt chẽ. Điều đó nói lên rằng trong bối cảnh nào, quốc gia nào TPDN cũng vẫn là kênh rất quan trọng với nền kinh tế, thị trường vốn, càng quan trọng khi liên quan vốn của 2 khối liên thông BĐS - ngân hàng. Nếu chỉ vì mục tiêu vực dậy BĐS mà buông lỏng TPDN thì luôn có thể đẩy thị trường trở lại những khó khăn và rủi ro đã qua.

- Trân trọng cảm ơn ông!