Tín dụng - Ngân hàng

Tăng trưởng tín dụng tới nửa tháng 8/2024 phục hồi trở lại

Tăng trưởng tín dụng đã tích cực trở lại sau khi sụt giảm vào tháng 7, hứa hẹn khả năng sẽ tăng tốc cùng đà tăng trưởng của nền kinh tế.

Ngân hàng Nhà nước (NHNN) vừa công bố dữ liệu tăng trưởng tín dụng tính đến ngày 16/8 tăng 6,25% so với cuối năm 2023, trong khi trước đó đến hết tháng 7, tổng dư nợ toàn nền kinh tế tăng 5,66%, thấp hơn con số ghi nhận vào cuối tháng 6 là 6,1%.

Như vậy, sau một tháng 6 với những ngày tăng tốc mạnh mẽ về cuối tháng của tín dụng để đạt mục tiêu Chính phủ đề ra trong 6% cho 2H2024, tín dụng đã có bước chậm tháng 7 và mới chỉ phục hồi trở lại đây.

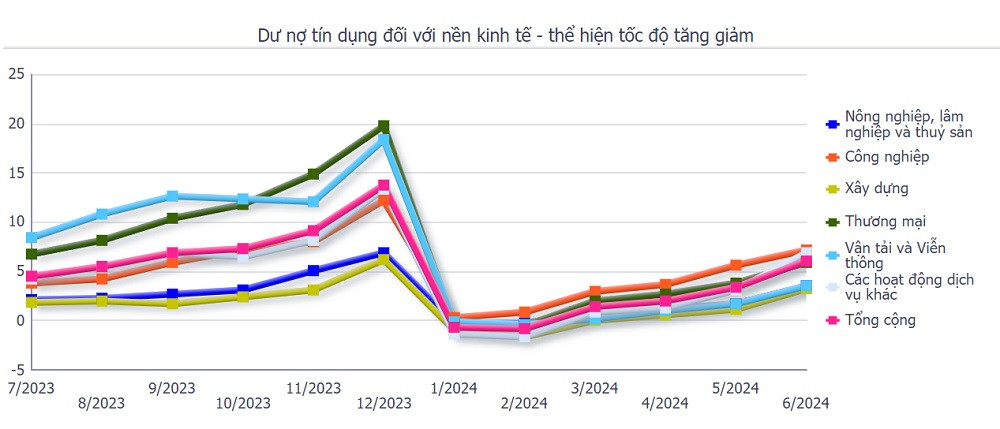

Trước đó, thống kê của NHNN tại cuối tháng 7 ghi nhận, dòng tiền ra nền kinh tế sụt giảm, tín dụng trong lĩnh vực công nghiệp, xây dựng tăng 4,3%; lĩnh vực công nghiệp hỗ trợ tăng 9,8%; lĩnh vực công nghệ cao tăng 18,16%; tín dụng bất động sản tăng 4,6% so với cuối năm 2023 (trong đó, tín dụng cho lĩnh vực kinh doanh bất động sản tăng 10,3%, nhưng tín dụng cho bất động sản tiêu dùng chỉ nhích nhẹ, tăng 1,2%)...

Tại địa bàn TP HCM, dư nợ tín dụng tháng 7 giảm nhẹ 0,09% so với tháng trước đó. Theo ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN Chi nhánh TP HCM, tín dụng tháng 7 giảm nhẹ chủ yếu là khoản tín dụng ngắn hạn đến hạn và tín dụng ngoại tệ giảm.

Ngoài ra, một số chuyên gia cho rằng sau đợt tăng tốc “đổ tiền” mạnh của những ngày cuối tháng 6, tín dụng phải có quãng hấp thu dòng tiền phù hợp do đó đây cũng là lý do khiến tín dụng có quãng chậm lại. Và điều đó cũng đồng nghĩa khi tín dụng nửa đầu tháng 8 đã tăng lên, tức nhu cầu hấp thu vốn của các thành phần trong nền kinh tế đã phục hồi mạnh lên.

Ông Nguyễn Đức Lệnh chia sẻ, mặc dù tín dụng có quãng sụt giảm nhưng nhìn chung nửa đầu năm, với tình hình kinh tế xã hội và hoạt động sản xuất kinh doanh của doanh nghiệp, đặc biệt là những nhóm ngành lĩnh vực động lực tăng trưởng kinh tế tiếp tục duy trì xu hướng tăng trưởng tích cực, sẽ là yếu tố môi trường quan trọng để duy trì và thúc đẩy tăng trưởng tín dụng trong thời gian tới.

Cùng với môi trường kinh tế thuận lợi hơn, lãi suất thấp và chính sách tiền tệ nới lỏng của NHNN được cho là những yếu tố có tác động đến tăng trưởng tín dụng.

NHNN cho biết trong nửa đầu năm lãi suất đối với các khoản vay mới và cũ tiếp tục giảm. Đến cuối tháng 6/2024, lãi suất cho vay bình quân ở mức 8,3%/năm, giảm 0,96% so cuối năm 2023. Lãi suất tiền gửi bình quân ở mức 3,59%/năm, giảm 1,08%/năm so cuối năm 2023.

Cũng theo NHNN, trên thị trường, một số ngân hàng đã xuất hiện nhiều đợt điều chỉnh tăng nhưng phần lớn là tăng lãi suất ngắn hạn, còn lãi suất trung và dài hạn vẫn ở mức rất thấp. Đồng thời, lãi suất cho vay vẫn được giữ ở mức thấp theo chủ trương định hướng hỗ trợ doanh nghiệp và người dân của NHNN.

Ghi nhận cho thấy trong thời gian qua, nhóm Big 4 gồm Vietcombank, VietinBank, Agribank và BIDV, cùng với đó là các NH niêm yết đã giảm lãi suất cho vay trung bình ghi nhận trên báo cáo tài chính khoảng 2% từ mức đỉnh quý I/ 2023 và giảm 1,2% so với cuối năm 2023, tương đương mức thấp của giai đoạn quý I/.2021 - quý III/2022.

CTCK Vietcombank (VCBS) cho rằng, trong đó, nhóm ngân hàng thương mại tư nhân ghi nhận mức lãi suất cho vay giảm mạnh hơn nhóm ngân hàng quốc doanh do hạ lãi suất đầu ra để thu hút khách hàng mới trong bối cảnh cầu tín dụng vẫn yếu, đồng thời giảm lãi suất/giãn nợ để hỗ trợ khách hàng hiện hữu gặp khó khăn.

Thực tế, nhóm NHTMCP tư nhân với thị phần và quy mô tín dụng lớn hơn so với các NH quy mô nhỏ như Techcombank, VPBank, MBB, ACB, HDBank, VIB, MSB, Eximbank, OCB… đều đã bung mạnh các gói ưu đãi lãi suất vay dành cho bán lẻ, SME và đặc biệt cho nhóm tiêu dùng bất động sản (cho vay mua nhà). Cạnh tranh lãi suất ưu đãi cố định ở mức thấp từ 2-3 năm và biên độ thả nổi sau ưu đãi thấp với nhóm Big 4, còn có các NH nước ngoài tại Việt Nam như UOB Việt Nam, Shinhan Việt Nam, Standard Chartered Việt Nam, Woori Việt Nam…

Tuy nhiên, theo như dữ liệu thống kê của NHNN tại cuối 6 tháng đầu 2024, tín dụng tiêu dùng bất động sản chỉ tăng 1,2% - cho thấy mặc dù các gói hỗ trợ ưu đãi cho vay mua nhà lãi suất cực thấp được bung mạnh, nhưng người dân vẫn còn tâm lý thận trọng trong vay vốn. Dư nợ tín dụng bất động sản chung cao (tập trung vay dự án, kinh doanh), theo đó, chủ yếu nằm ở các ngân hàng có tỷ trọng cho vay bất động sản - xây dựng cao trong danh mục tín dụng hiện có như TCB, SHB, HDB, VPB…. Những chính sách với 3 Luật liên quan Bất động sản (BĐS) có hiệu lực từ 1/8, đang được kỳ vọng tạo động lực với nguồn cung khả quan hơn trong thời gian tới với các dự án tiếp tục được đẩy nhanh triển khai sau các nỗ lực hỗ trợ về lãi suất, pháp lý; Bên cạnh đó là mặt bằng lãi suất cho vay ở mức thấp sẽ kích thích nhu cầu vay của doanh nghiệp BĐS cũng như nhà đầu tư/người mua nhà... Và đó chính là nền tảng dự báo tín dụng BĐS và xây dựng cũng sẽ tiếp tục tăng nhanh trong thời gian tới.

Cho vay mua nhà có thể dẫn dắt tăng trưởng tín dụng bán lẻ trong thời gian tới, khi lãi suất ở mức thấp và thị trường bất động sản dần hồi phục từ quý II/2024, VCBS đánh giá.

Theo chỉ đạo của của Thủ tướng Chính phủ, để hỗ trợ tăng trưởng kinh tế, ngành ngân hàng phải có giải pháp đưa vốn vào sản xuất, kinh doanh. Các tổ chức tín dụng không sử dụng hết hạn mức tín dụng sẽ phải thu hồi và bổ sung cho các tổ chức tín dụng có khả năng tăng trưởng. Chủ trương này cũng là động lực/ điều kiện cho các tổ chức tín dụng phải tìm ra hướng thúc đẩy vốn, cải thiện, tăng cơ hội tiếp cận vốn cho doanh nghiệp, người dân. VCBS dự báo thận trọng: Tốc độ tăng trưởng tín dụng cả năm 2024 ước đạt 12 – 13%. Động lực tăng trưởng tín dụng đến từ: Hoạt động sản xuất, xuất khẩu tích cực, thúc đẩy giải ngân đầu tư công, đặc biệt là các dự án trọng điểm – có tính lan tỏa cao như dự án đầu tư cơ sở hạ tầng; Thị trường bất động sản hồi phục rõ nét hơn từ quý II/2024 kéo theo tăng trưởng tín dụng các phân khúc cho vay doanh nghiệp BĐS, xây dựng, cho vay mua nhà.

Tuy nhiên, trong điều kiện kinh tế thuận lợi, cầu vốn cho hoạt động sản xuất kinh doanh tiêu dùng phục hồi, tăng trưởng tín dụng sẽ tích cực hơn, Phó Thống đốc NHNN Đào Minh Tú cho biết. Lãnh đạo NHNN kỳ vọng tăng trưởng tín dụng của ngành ngân hàng năm nay có thể đạt mục tiêu cao 15%.