Tín dụng - Ngân hàng

Thêm điều kiện cho nới lỏng tiền tệ

Tỷ giá VND/USD đã hạ nhiệt trong khi sức hấp thụ vốn có thể tăng. Đây là điều kiện rộng đường hơn cho nới lỏng tiền tệ, thúc đẩy tín dụng.

Tỷ giá về thấp như dự báo

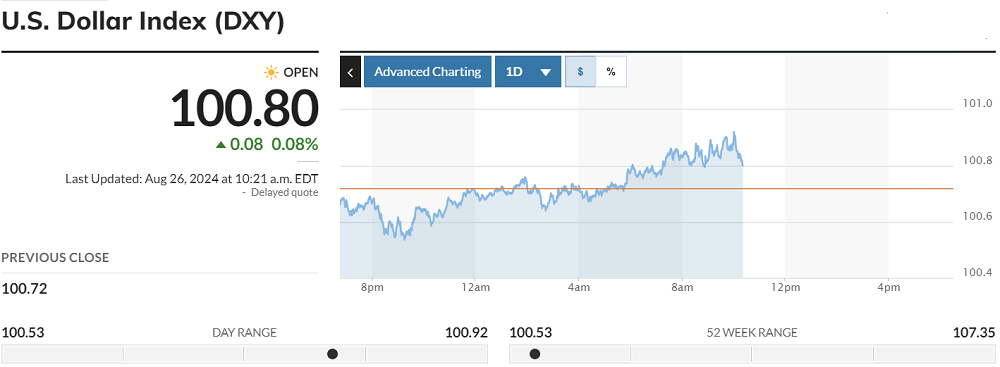

Mở cửa phiên giao dịch ngày 26/8 (8h50 a.m, EDT), USD Dollar Index (DXY) tăng nhẹ, giao dịch quanh 100,82. Trong vòng 5 phiên giao dịch vừa qua, DXY đã tụt giảm nhanh chóng từ 101,88 (19/8) về mức thấp nhất 100,56 vào 25/8 - thể hiện sự phản ứng tích cực bởi các phát biểu "dovish - bồ câu" của chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) trong bài phát biểu tại Jackson Hole cuối tuần qua.

Khi DXY đang giảm mạnh về vùng 100 lần đầu tiên sau 2 năm, đây là một trong những tín hiệu sớm nhất báo hiệu Fed đảo chiều chính sách tiền tệ.

Tương tự, trái phiếu Kho bạc của Mỹ đang giảm rất nhanh vì đánh giá lại triển vọng lãi suất giảm nhanh, sau phát biểu của Fed. Trái phiếu 10 năm Mỹ chỉ còn 3,8%, mức thấp nhất trong vòng 2 năm trở lại đây.

“Đây là các nhân tố tác động rất tích cực đến thị trường tài chính toàn cầu cũng như giảm áp lực tỷ giá cho nhiều đồng tiền, đặc biệt ở khu vực Đông Nam Á, trong đó có Việt Nam”, ông Đoàn Minh Tuấn - Trưởng khối Nghiên cứu Phân tích FIDT nhận xét.

Cùng với giá đồng bạc xanh trên thị trường quốc tế giảm mạnh và nhanh so với dự báo, tỷ giá VND/USD cũng đang trên đà tụt dốc.

Trong phiên giao dịch đầu tuần 26/8, mặc dù tỷ giá trung tâm của NHNN công bố tăng 4 đồng so với giá niêm yết áp dụng cuối tuần trước, giá USD tại các ngân hàng thương mại đã đồng loạt giảm sâu, thậm chí có nhà băng hạ tới 131 đồng.

Cụ thể, theo NHNN công bố, tỷ giá trung tâm của đồng Việt Nam với USD ngày 26/8 ở mức 24.254 VND/USD. Theo biên độ 5%, các NHTM sẽ giao dịch tỷ giá trần là 25.467 VND/USD và tỷ giá sàn là 23.041VND/USD. Tỷ giá mua - bán USD tham khảo vẫn được Sở Giao dịch NHNN duy trì quanh mức 23.400-25.450 VND/USD.

Theo biểu niêm yết của Vietcombank đầu giờ ngày 26/8, tỷ giá mua - bán USD giao dịch ở 24.700 - 25.070 VND/USD, giảm 100 đồng ở cả 2 chiều mua- bán so với đầu giờ phiên giao dịch cuối tuần qua.

Tỷ giá mua - bán tại VietinBank cũng ghi nhận thấp hơn mức trần cho phép; trong khi tỷ giá giao dịch USD tại một số NHTM như Techcombank, Sacombank, Eximbank... đều ghi nhận xu hướng giảm và giá bán ra cao nhất ở mức 25.083 VND/USD.

Trước đó, thống kê của NHNN tuần từ 12-16/8/2024, ghi nhận trên thị trường liên ngân hàng, đối với các giao dịch bằng VND so với tuần trước, cho thấy hầu hết các kỳ hạn đều giảm. Kỳ hạn 1 tuần và 2 tuần cùng giảm 0,09%, kỳ hạn 6 tháng giảm nhiều nhất 1,75%.

Đối với các giao dịch USD, so với tuần trước các kỳ hạn có lãi suất giảm là 2 tuần, 3 tuần, 3 tháng và 6 tháng (với các mức lần lượt tương ứng là 0,04%, 0,02%, 0,13% và 0,36%). Kỳ hạn có mức lãi suất tăng là qua đêm và 1 tháng (với các mức lần lượt tương ứng là 0,01% và 0,2%).

Theo biểu lãi suất bình quân liên ngân hàng của các kỳ hạn chủ chốt trong tuần từ 12 – 16/8/2024, lãi suất vay mượn kỳ hạn qua đêm bằng tiền Đồng với doanh số giao dịch nhiều nhất nằm tại 4,46%; song đến phiên 23/8/2024 (chốt cuối tuần qua), lãi suất kỳ hạn này chỉ còn 4,42%.

Cũng theo NHNN, lãi suất bình quân liên ngân hàng vay mượn bằng USD ở tất cả các kỳ hạn 5,32% (qua đêm); 5,35% (1 tuần); 5,36% (2 tuần); 5,40% (3 tuần); 5,45% (1 tháng) và 5,27% (2 tháng) - quanh vùng lãi suất FFR đang neo.

Vẫn cần tăng hỗ trợ thanh khoản và giá vốn

Các mức lãi suất USD trên thị trường các ngân hàng vay mượn lẫn nhau, theo một chuyên gia nhận định, có thể còn neo cao trong ngắn hạn và sẽ chỉ hạ xuống dưới 5% khi Fed có đợt hạ lãi suất như dự báo vào tháng 9. Tuy nhiên trong trường hợp nhu cầu nhập khẩu cuối quý III để chuẩn bị các đơn hàng cho quý IV và đầu năm tới vẫn cao, trong khi dòng tiền thu từ hợp đồng xuất khẩu chưa về, thì có thể sẽ có một nhịp tăng lãi suất hay doanh số giao dịch USD trên thị trường này ở mức cao cho đến khi các áp lực hoàn toàn giãn ra sau đó.

Mặt khác, nếu NHNN tiếp tục duy trì chính sách nới lỏng sau 2 đợt điều chỉnh lãi suất công cụ qua kênh tín phiếu và cho vay cầm cố giấy tờ có giá (OMO); đồng thời tiếp tục động thái bơm ròng nhằm hỗ trợ thanh khoản ngắn hạn với chi phí thấp hơn cho các ngân hàng, thì đây sẽ là sự hỗ trợ quan trọng cho các ngân hàng vay mượn VND hay USD quy đổi ra VND để giải quyết nhu cầu thanh toán ngắn hạn, cũng như cho vay lại.

Theo thống kê từ đầu quí III/2024 đến nửa đầu tháng 8/2024, NHMM đã bơm ra hơn 90.700 tỷ đồng qua hai kênh tín phiếu và cầm cố giấy tờ có giá; còn nếu tính từ đầu tháng 8 thì con số là gần 29.400 tỷ đồng. Nhà điều hành đang cho thấy định hướng hỗ trợ cả giá lẫn vốn để các ngân hàng, đặc biệt nhóm ngân hàng nhỏ có sự phụ thuộc nhất định vào nguồn vốn thị trường 2, chịu chi phí vốn cao hơn với CASA và NIM thấp…, có thêm điều kiện củng cố thanh khoản, thêm nguồn vốn để mạnh dạn đẩy đưa tín dụng ra thị trường.

“Cùng với DXY yếu, sự can thiệp hiệu quả của NHNN thông qua việc bán ngoại hối trước đây, nay đã thẩm thấu vào thị trường và giảm dần các áp lực lên tỷ giá VND/USD. Ẩn số mà chúng ta cần quan tâm lúc này không phải chính sách của Fed nữa mà là giá vàng bởi tác động của biến động giá vàng, nếu có, lên tỷ giá VND/USD là rất đáng xem xét", chuyên gia nhận định.

Theo đánh giá của Khối phân tích CTCK MBS, việc NHNN duy trid mặt bằng lãi suất liên ngân hàng cao thời gian qua góp phần giúp giảm chênh lệch lãi suất giữa đồng USD và VND, qua đó hỗ trợ chống lại sự mất giá của Đồng Việt Nam. Điều này cũng có nghĩa lãi suất liên ngân hàng dù đã về quanh 4,2-4,42%, song vẫn sẽ khó giảm sâu như mong đợi.

Tuy nhiên, việc tỷ giá VND/ USD hạ nhiệt sớm và dao động thấp dưới biên độ 5% tại các NHTM, cũng như đang hạ thấp ngang hoặc thấp so với mức dự báo của các định chế tài chính, thì đây là tín hiệu hết sức tích cực cho nền kinh tế và các dòng vốn, lẫn các doanh nghiệp có nợ vay USD. Đơn cử MBS dự báo tỷ giá quý IV sẽ ở khoảng 25.100 – 25.300 VND/USD; thì so với mức giao dịch mua bán của NHTM hiện tại đã được điều chỉnh về thấp hơn.

Theo nhận định của MBS, các yếu tố tích cực như: Thặng dư thương mại tích cực (~14,1 tỷ USD trong 7 tháng 2024), dòng vốn FDI (12,6 tỷ USD, +8,4% svck) và du lịch phục hồi mạnh mẽ (+51% svck trong 7 tháng 2024) cộng hưởng “sự ổn định của môi trường vĩ mô nhiều khả năng sẽ được duy trì và cải thiện hơn nữa”, sẽ là cơ sở để ổn định tỷ giá trong năm 2024. Phải nói thêm rằng, cùng với lạm phát giữ được ổn định, đây cũng là cơ hội cho sự linh hoạt nới lỏng của chính sách tiền tệ, tạo sức bật tăng tín dụng.