Chứng khoán

Thị trường chứng khoán: Bối cảnh hiện tại có gì đáng chú ý?

Bối cảnh thị trường chứng khoán hiện tại so với nhịp điều chỉnh-hồi phục gần nhất là cuối tháng 3 cho đến giữa tháng 5, xem xét theo 3 tiêu chí: cung-cầu ở từng nhóm nhà đầu tư, xu hướng dòng tiền ở các ngành, mặt bằng định giá, cho những tín hiệu gì?

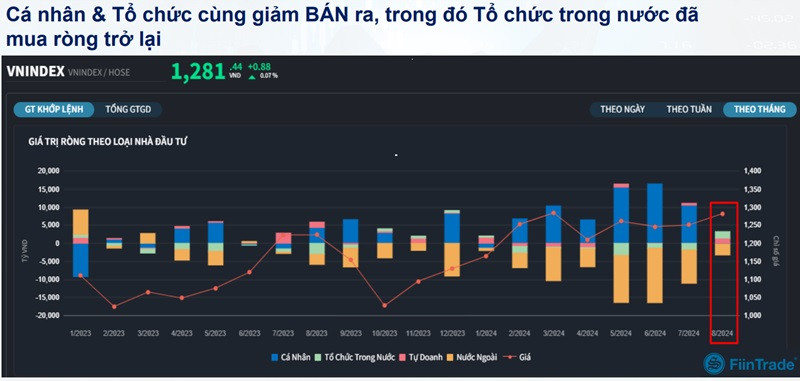

Cung - cầu giao dịch ở các nhóm nhà đầu tư

Với nhóm tổ chức trong nước, họ bất ngờ mua ròng trở lại Ngân hàng, Bất động sản nhà ở, Sữa trong tháng 8 và lực cầu từ họ đã giúp giá cổ phiếu trong các ngành này tăng mạnh hơn so với thị trường chung (ví dụ như ở cổ phiếu VNM của Vinamilk các tuần vừa qua). Ở chiều ngược lại, nhóm tổ chức tiếp tục bán ra Công nghệ thông tin (CNTT), Thép, bất động sản khu công nghiệp (BĐS KCN). Động thái này cũng không có gì lạ khi đây là nhóm cổ phiếu mang lại tỷ suất sinh lời cao cho nhà đầu tư trong giai đoạn mấy tháng đầu năm.

Với tổ chức nước ngoài, xu hướng bán ròng vẫn tiếp diễn, tuy nhiên quy mô bán ròng của khối ngoại giảm mạnh và chỉ tương đương khoảng 20% giá trị bán ròng của tháng 5-tháng 6 (cao điểm bán ròng của khối ngoại).

Dữ liệu của chúng tôi cho thấy, cả quỹ chủ động và quỹ ETF ngoại cùng giảm bán ròng. Đây là điểm khá tích cực cho thị trường chứng khoán hiện tại khi áp lực bán không quá lớn. Trong giai đoạn cao điểm bán ròng của khối ngoại, biểu đồ về mua/bán chủ động trên FiinTrade luôn trong tình trạng bên Bán chủ động áp đảo và vol bán chủ động (tính theo block 15 phút) ở mức 50-70 triệu đơn vị thường xuyên xuất hiện. Nhưng giai đoạn hiện tại, vol bán chủ động lớn như vậy không còn phổ biến nữa. Điều này giúp giảm áp lực lên thị trường chung khi phía cầu cân đối kịp thời hơn.

Xét theo ngành, sau khi ròng rã bán ròng nhóm Hàng tiêu dùng từ đầu năm 2024 thì tháng 8 vừa rồi ghi nhận lực mua ròng đột biến của nhà đầu tư nước ngoài ở Sữa (VNM), CNTT (FPT), và họ cũng mua ròng ở cả Bán lẻ nhưng quy mô mua ròng đã ít hơn so với hồi tháng 4-tháng 5 (có sự phân hóa, đó là họ mua MWG, DGW nhưng bán ròng FRT).

Ở chiều bán ròng, đáng chú ý là họ bán ròng rất mạnh nhóm Thép (HPG, NKG, HSG) và tiếp tục bán ra BĐS nhà ở (phần lớn vẫn là VHM).

Với khối nhà đầu tư cá nhân, sau 6 tháng "còng lưng gánh thị trường" thì tháng 8 ghi nhận họ đã quay ra bán ròng. Họ bán ròng ở những ngành mà có mức tăng điểm khá tốt giai đoạn gần đây: Sữa, Bán lẻ, CNTT, Thực phẩm. Đáng chú ý Sữa là ngành họ duy trì mua ròng nhiều tháng trước. Động thái này có vẻ như họ đã chốt lời thành công.

Như vậy, điểm mấu chốt cho phần về dòng tiền theo nhóm nhà đầu tư này đó là: Tổ chức đã tham gia mua, áp lực bán từ khối ngoại hạ nhiệt và họ đang quay lại mua ròng các nhóm mà gắn với xu hướng hồi phục về cầu tiêu dùng nội địa.

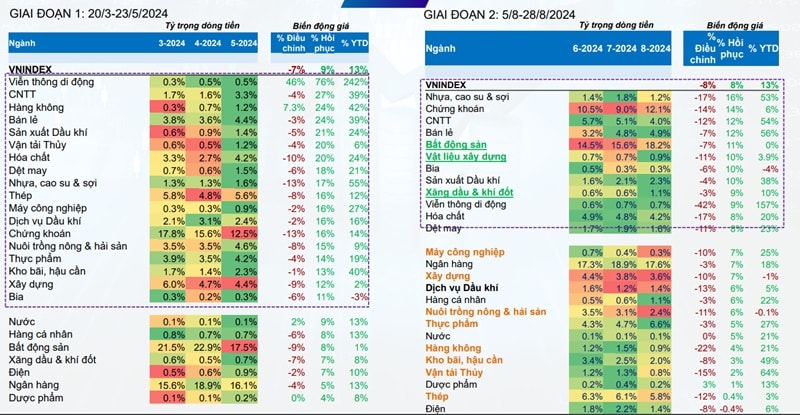

Diễn biến dòng tiền giữa các ngành

Để xem xét đặc điểm, chúng tôi so sánh diễn biến dòng tiền và diễn biến giá giữa các ngành theo hai giai đoạn:

Giai đoạn thứ 1 là từ 20/3 đến 23/5/2024.

Giai đoạn thứ 2 là tứ 5/8 đến 28/8/2024.

Ở cả 2 giai đoạn này: VN-Index cùng có nhịp điều chỉnh sâu và hồi nhanh.

Trên cơ sở này, tôi nhận thấy có 1 đặc điểm khá nổi bật ở giai đoạn này đó là số lượng ngành có tỷ trọng dòng tiền đạt đỉnh trong tháng 8 ít hơn rất nhiều so với giai đoạn hồi tháng 5 và phản ứng về giá ở giai đoạn này thận trọng hơn giai đoạn trước - Giảm sâu nhưng hồi chưa đáng kể. Tôi lấy ví dụ như CNTT, Chứng khoán, điều chỉnh 12%-14% và hồi cũng chỉ 12-14% (diễn biến cho thấy có vẻ như nhà đầu tư còn chưa về bờ nếu mua ở đầu tháng 8).

Ngược lại, 1 số ngành như Bất động sản, Bia, Sản xuất Dầu khí, thì mức độ hồi có vẻ tốt hơn. Trong giai đoạn 1, Bất động sản là ngành kém khả quan (underperform) nhưng trong giai đoạn này thì lại có tính dẫn dắt (chủ yếu nhờ nhóm cổ phiếu họ Vin với các kỳ vọng về dự án triển khai, kế hoạch mua cổ phiếu quỹ).

Trong khi đó, ở nhóm có diễn biến về giá kém hơn VN-Index có rất nhiều gương mặt là “ngôi sao” ở giai đoạn 1: Máy công nghiệp, Xây dựng, Thực phẩm, Hàng không, Vận tải thủy, Thép.

Mức độ hồi phục thấp hơn ở giai đoạn tạo dư địa tăng tiềm năng trong thời gian tới.

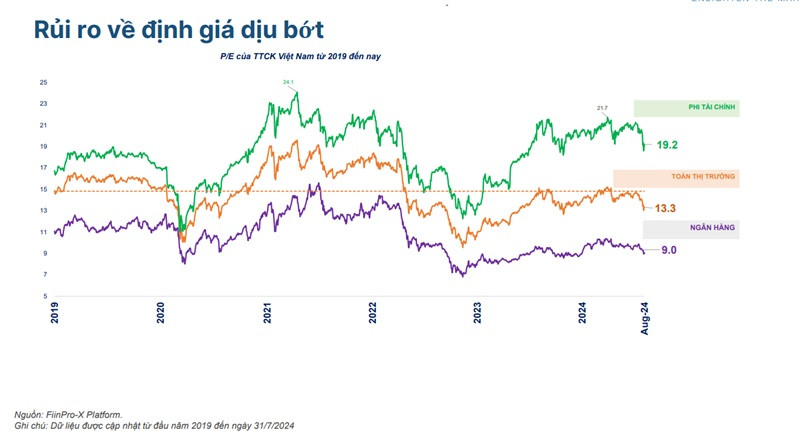

Định giá thị trường ra sao?

Về định giá: Ở giai đoạn 1, P/E ở vùng đỉnh làm gia tăng rủi ro khi thị trường điều chỉnh. Trong khi đó, ở giai đoạn này, với lợi nhuận các doanh nghiệp tiếp đà tăng trưởng, P/E toàn thị trường đã về vùng thấp hơn, hiện đang ở dưới mức trung bình 5 năm.

Tuy nhiên, vẫn là câu chuyện cũ, định giá toàn thị trường chịu ảnh hưởng lớn bởi nhóm Ngân hàng (đóng góp gần 50% tổng LNST và hơn 1/3 tổng vốn hóa toàn thị trường) và khi xem xét định giá Ngân hàng thì nên so sánh giá thị trường với giá trị sổ sách (P/B) hơn là quy mô lợi nhuận (PE).

P/B của Ngân hàng dao động ổn định trong biên độ hẹp (1,4x-1,6x) gần 2 năm qua, thấp hơn đáng kể so với giai đoạn 2021-2022 (1,7x-2,7x). Câu hỏi được quan tâm lúc này đó là Ngân hàng liệu có đang bị thị trường định giá thấp?

Nhìn vào bức tranh nửa đầu năm cũng như triển vọng nửa cuối năm 2024 của ngành, tôi cho rằng P/B của ngân hàng đang ở vùng định giá hợp lý!

Mức định giá hiện đang phản ánh sự quan ngại về chất lượng tài sản của hệ thống ngân hàng sau hệ lụy từ những diễn biến tiêu cực trên thị trường trái phiếu doanh nghiệp và bất động sản năm 2022. Triển vọng của ngành chưa khả quan trong khi chỉ số giá ngành Ngân hàng vẫn duy trì đi ngang ở vùng đỉnh đang hạn chế dòng tiền gia tăng vào nhóm cổ phiếu này.

Tóm lại, thị trường chứng khoán ở giai đoạn này có 3 điểm đáng chú ý: Có sự tham gia của tổ chức gồm Tổ chức trong nước Và tổ chức nước ngoài; đặc biệt là tổ chức nước ngoài đã giảm mạnh quy mô bán ròng. Dòng tiền và số lượng ngành có mức độ phục hồi ít hơn trước đây. Ở một góc nhìn khác nó cũng cho thấy rằng vẫn còn có dư địa để cho thị trường, cho các ngành khác có cơ hội vươn lên, có mức tăng điểm tốt hơn có thêm những câu chuyện hay các yếu tố hỗ trợ ngành.

Định giá thị trường ở mức thấp cũng làm giảm rủi ro thị trường điều chỉnh và tạo cơ hội đầu tư hấp dẫn, đặc biệt là ở những ngành có triển vọng tăng trưởng, được dòng tiền quan tâm.