Chứng khoán

Nắm giữ cổ phiếu CTG, những điểm nhà đầu tư cần lưu ý

Về dài hạn, CTG có tiềm năng tăng giá so với hiện tại; nhưng trong ngắn hạn cổ phiếu có thể bị ảnh hưởng từ kết quả lợi nhuận.

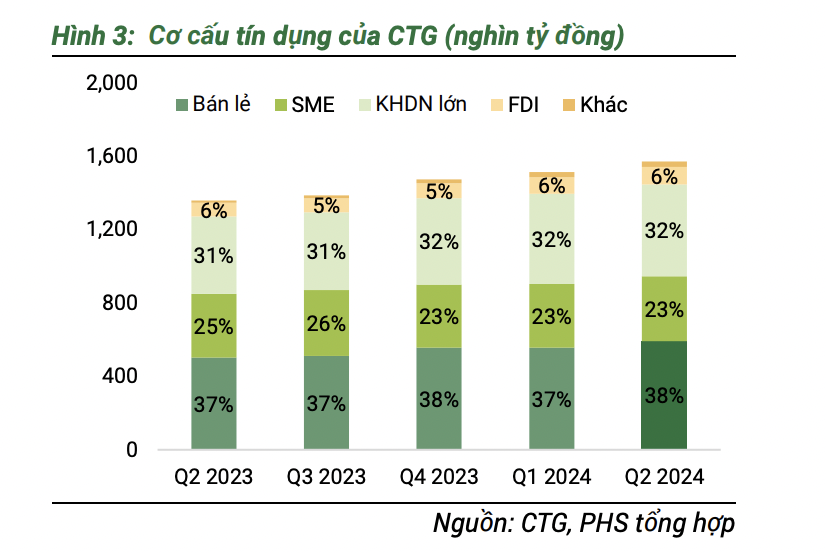

Kết thúc 6 tháng đầu năm 2024, tăng trưởng tín dụng của CTG đạt 6,7%, cao hơn mức tăng trưởng toàn ngành. So sánh với những ngân hàng quốc doanh khác, CTG có mức tăng trưởng tín dụng cao hơn BID (5,85%), nhưng thấp hơn VCB (7,74%), nhờ sự cải thiện tăng trưởng tín dụng ở tất cả các phân khúc, đặc biệt là khối bán lẻ và mở rộng phân khúc khách hàng FDI.

Cho vay bán lẻ, doanh nghiệp vừa và nhỏ (SME) và khách hàng doanh nghiệp lớn tiếp tục là động lực thúc đẩy tăng trưởng tín dụng của CTG trong 6 nhờ tháng đầu năm nhờ những chuyển biến tích cực của nền kinh tế trong quý II/ 2024.

Tín dụng bán lẻ tăng trưởng 6,3% lên 591 nghìn tỷ đồng, trong khi tín dụng phân khúc SME tăng trưởng mạnh mẽ 20% lên 97 nghìn tỷ đồng, và cho vay khách hàng doanh nghiệp lớn chứng kiến mức tăng 6,2% lên 499 nghìn tỷ đồng. Đối với phân khúc cho vay doanh nghiệp FDI, CTG đã tận dụng lợi thế từ đối tác chiến lược Tokyo Mitsubishi UFJ để đẩy mạnh cho vay, tốc độ tăng trưởng lên đến 20% và 29% với dư nợ 97 nghìn tỷ đồng. Có thể nói, đây là phân khúc có nhiều tiềm năng khi doanh nghiệp FDI ngày càng đóng góp tích cực vào tăng trưởng GDP, và CTG đang thể hiện những thế mạnh phát triển phân khúc này.

Hiện tại, Chính phủ và NHNN đều đang đưa ra các chính sách hỗ trợ các doanh nghiệp SME cũng như thúc đẩy bán lẻ, đặc biệt là sau ảnh hưởng của bão Yagi. Vì vậy, kỳ vọng phân khúc bán lẻ và SME sẽ tiếp tục phục hồi bên cạnh nhóm khách hàng doanh nghiệp lớn. Dự báo với tín dụng sẽ bứt tốc trong giai đoạn cuối quý III và quý IV khi các doanh nghiệp đẩy mạnh hoạt động sản xuất kinh doanh mùa vụ và tiêu dùng được cải thiện.

Báo cáo của Công ty Chứng khoán Phú Hưng (PHS) cho thấy, với vị thế là một trong những ngân hàng quốc doanh, CTG là một trong ngân hàng có chi phí huy động vốn thấp nhất toàn hàng. Hiện chi phí huy động vốn của ngân hàng giảm mạnh so với cuối năm 2023, còn 3,73%. Hơn nữa, việc liên tục cải thiện tỷ lệ CASA và phát triển hệ sinh thái tài chính giữa các công ty con đã hỗ trợ CTG duy trì được lợi thế huy động vốn này. Trước diễn biến khó lường của nền kinh tế, CTG là một trong những ngân hàng có chất lượng tài sản tốt khi là một trong một trong 5 ngân hàng duy nhất có tỷ lệ bao phủ nợ xấu lớn hơn 100%.

Dù chất lượng tài sản sụt giảm do nền kinh tế còn nhiều khó khăn, nhưng về mặt tích cực, PHS nhận thấy rủi ro hình thành lớp nợ xấu mới đang giảm rõ rệt. Cùng với việc mạnh tay gia tăng trích lập dự phòng rủi ro, ngay từ đầu năm, ngân hàng đã chủ động điều chỉnh cơ cấu danh mục tài sản có rủi ro, đồng thời định hướng tín dụng đến những ngành có mức độ rủi ro thấp hơn. Qua đó, ước tính tỷ lệ bao phủ nợ xấu năm 2024 và 2025 lần lượt là 142% và 158%.

Ngoài ra, việc tăng vốn từ lợi nhuận chưa phân phối sẽ hỗ trợ CTG làm dày bộ đệm vốn, cải thiện tỷ lệ an toàn vốn, giúp ngân hàng mở rộng hoạt động kinh doanh. CTG đã nhận được ý kiến của NHNN và Bộ Tài chính cho phép dùng toàn bộ lợi nhuận giữ lại năm 2022 (11 nghìn tỷ đồng) để tăng vốn thông qua chia cổ tức bằng cổ phiếu, tương đương tỷ lệ 21,4%. Ngân hàng cũng đang đề xuất các cơ quan có thẩm quyền cho phép được dùng toàn bộ lợi nhuận giữ lại năm 2023 (9 nghìn tỷ đồng) để tăng vốn, tương đương với tỷ lệ 16,8%.

PHS kỳ vọng ngân hàng sẽ hoàn thành đợt tăng vốn trong quý IV/2024, qua đó đưa vốn điều lệ lên đạt khoảng 74,2 nghìn tỷ đồng, tương đương mức tăng 38% so với năm 2023.

CTCK DSC cũng dự báo năm 2024, tăng trưởng tín dụng của CTG sẽ tiếp tục hưởng lợi từ đà phục hồi của nền kinh tế ước tính đạt 13,8% trong 2024 và 14% trong 2025.

Đồng thời, nhờ vai trò là ngân hàng quốc doanh trụ cột, CTG có lợi thế hơn trong huy động vốn, và sẽ duy trì lãi suất cho vay ở mức thấp để hỗ trợ nền kinh tế, qua đó dự phóng NIM 2024 và 2025 lần lượt là 3,01% và 3,16%.

Bên cạnh đó, Thông tư 06/2024/TTNHNN về cơ cấu lại nợ cho phép cơ cấu lại các khoản nợ xấu đến ngày 31/12/2024, sẽ hỗ trợ ngân hàng kiểm soát chất lượng nợ xấu. Ước tính tỷ lệ nợ xấu năm 2024 và năm 2025 của CTG lần lượt là 1,42% và 1,38%.

Theo đó, lợi nhuận sau thuế của CTG năm 2024 và năm 2025 được dự phóng lần lượt là 20,759 tỷ đồng (tăng 4%) và 23,470 tỷ đồng (tăng 13%).

Về thiệt hại của bão Yagi, theo đánh giá sơ bộ, CTG cho biết có khoảng 195 khách hàng bị ảnh hưởng với dư nợ khoảng 18.000 tỷ đồng (tương dương 1,1% tổng dư nợ). PHS nhận định thiệt hại do bão Yagi sẽ ảnh đến nợ xấu và NIM của CTG trong năm 2024, nhưng chưa đủ dữ liệu để ước tính.

Bằng phương pháp định giá thu nhập thặng dư và P/B, PHS khuyến nghị mua đối với CTG với giá hợp lý quanh vùng 33.000-35.000 đồng/cp, với giá mục tiêu là 40.200 đồng/cổ phiếu, nhờ triển vọng kinh doanh cải thiện, cho thấy tiềm năng tăng giá so với giá hiện tại.

Trong ngắn hạn, PHS cho rằng rủi ro về nợ xấu sẽ là yếu tố chính tác động đến chất lượng tài sản và NIM cũng như lợi nhuận của CTG, đặc biệt là sau ảnh hưởng của bão Yagi.

Thêm vào đó, nhà đầu tư cũng lưu ý về khả năng tăng trưởng tín dụng chậm lại khi danh mục cho vay của CTG tập trung vào bán lẻ và doanh nghiệp vừa và nhỏ, là những đối tượng cần nhiều thời gian để khắc phục các ảnh hưởng thiên tai hơn…