Chứng khoán

Chu kỳ mới cổ phiếu bất động sản

Chiến lược đầu tư tích lũy dựa trên kỳ vọng kết quả kinh doanh năm và dự phóng dài hạn, với định giá cổ phiếu còn rẻ, vẫn đang được ưu tiên.

Cổ phiếu bất động sản (BĐS) có đáp ứng các tiêu chí nói trên hay không cần xem xét các yếu tố dưới đây.

Thuận lợi cho chu kỳ mới

Sau giai đoạn đóng băng kéo dài suốt năm 2023 và nửa đầu năm 2024, thị trường BĐS đã bắt đầu xuất hiện những dấu hiệu phục hồi, nhờ sự hỗ trợ từ chính sách của Chính phủ và những cải thiện trong điều kiện kinh tế vĩ mô. Mặc dù vẫn còn nhiều thách thức, nhưng với các tín hiệu tích cực ngày càng rõ ràng, chúng tôi cho rằng thị trường BĐS Việt Nam đang chạy đà và chuẩn bị bước vào một chu kỳ tăng trưởng tiếp theo.

Trong đó, kinh tế phục hồi là bước đầu cho sự phục hồi của thị trường BĐS, với mức thu nhập của người dân tăng lên, có khả năng chi trả cho các khoản đầu tư lớn như mua nhà đất...

Xem xét lại các chu kỳ BĐS trước, thời điểm kinh tế ghi nhận sự chuyển pha từ phục hồi sang tăng trưởng, cũng là giai đoạn mà BĐS rục rịch tăng giá và giao dịch sôi động. Với bức tranh nền kinh tế Việt Nam được kỳ vọng tiếp tục phục hồi và tăng trưởng trong nửa sau năm 2024 cũng như năm 2025, chúng tôi cho rằng cầu đầu tư BĐS sẽ còn cải thiện mạnh mẽ sắp tới.

Bên cạnh đó, trong giai đoạn kích cầu cho kinh tế hiện tại, các chính sách của Chính phủ, đặc biệt là lãi suất luôn được ưu tiên giữ ở mức thấp để thúc đẩy nền kinh tế. Lãi suất vay mua nhà giảm, khiến việc chuẩn bị vốn mua nhà trở nên dễ dàng và hấp dẫn hơn. Cùng với nhiều chính sách ưu đãi từ phía các doanh nghiệp BĐS, nhu cầu từ phía người mua thực tế đã có xu hướng cải thiện trong thời gian qua.

Cầu mua nhà trong nước dự kiến cũng sẽ được bổ sung mạnh, trong khi nguồn cung BĐS phục hồi yếu, mở ra cơ hội cho các dự án sắp mở bán, dù có sự phân hóa giữa các phân khúc và các thị trường lớn. Trong đó, việc thiếu hụt một số nguồn ở Hà Nội, TP HCM tạo cơ hội tiêu thụ tốt cho các chủ đầu tư có sản phẩm mở bán trong giai đoạn sắp tới.

Đặc biệt, ba luật về BĐS, quy định mới về giá đất, bồi thường hỗ trợ tái định cư là những chính sách có hiệu lực từ tháng 8 được kỳ vọng thúc đẩy cho 1 chu kỳ BĐS mới.

Sẵn sàng cho giai đoạn phục hồi

Nhìn chung, nửa đầu năm nay là giai đoạn các doanh nghiệp BĐS không có kết quả kinh doanh quá thuận lợi, đặc biệt trong bối cảnh thị trường BĐS còn phục hồi chậm.

Xem xét một số doanh nghiệp lớn trong ngành, chúng ta có thể thấy bức tranh toàn cảnh lợi nhuận phần lớn đến từ bàn giao một phần còn lại của các dự án, hoặc đến từ thanh lý các khoản đầu tư từ việc bán các công ty con.

Với VHM, NVL, PDR hay NLG, các doanh nghiệp này ghi nhận doanh thu tài chính tăng cao trong quý vừa qua. Động thái tăng cường doanh thu hoạt động tài chính cũng là bước đi đúng đắn của các doanh nghiệp giúp đảm bảo dòng tiền kinh doanh, từ đó tạo tiền đề để bứt phá trong giai đoạn tiếp theo của thị trường BĐS.

KDH và DXG có KQKD tích cực hơn trong nửa đầu năm 2024. Với các dự án tốt đã được mở bán trong giai đoạn trước, doanh thu hoạt động kinh doanh cốt lõi của KDH cũng như DXG được ghi nhận đều đặn mà không cần phải tính toán đến trường hợp bán công ty con hay thanh lý tài sản.

Gác lại năm 2023 và nửa đầu năm 2024 ảm đạm, các doanh nghiệp phát triển BĐS đã sẵn sàng phục hồi với các dự án gối đầu nhiều triển vọng. Chúng tôi dự báo các nhà phát triển BĐS trong nước sẽ hoạt động tích cực hơn trong nửa cuối 2024. Điều này sẽ hỗ trợ triển vọng tăng trưởng lợi nhuận trong năm 2025 và các năm tiếp theo. Bên cạnh đó, tài chính và pháp lý sẽ là cốt lõi phân hóa các doanh nghiệp BĐS trong chu kỳ mới.

Dự phóng, định giá và khuyến nghị

Dựa trên kế hoạch mở bán các dự án của các doanh nghiệp BĐS, cùng với đánh giá về khả năng đẩy nhanh tiến độ pháp lý, tài chính, xây dựng và bán hàng các dự án, chúng tôi ước tính lợi nhuận của các doanh nghiệp BĐS vẫn thấp trong năm 2024 và sẽ trở lại tăng trưởng mạnh mẽ vào năm 2025, 2026.

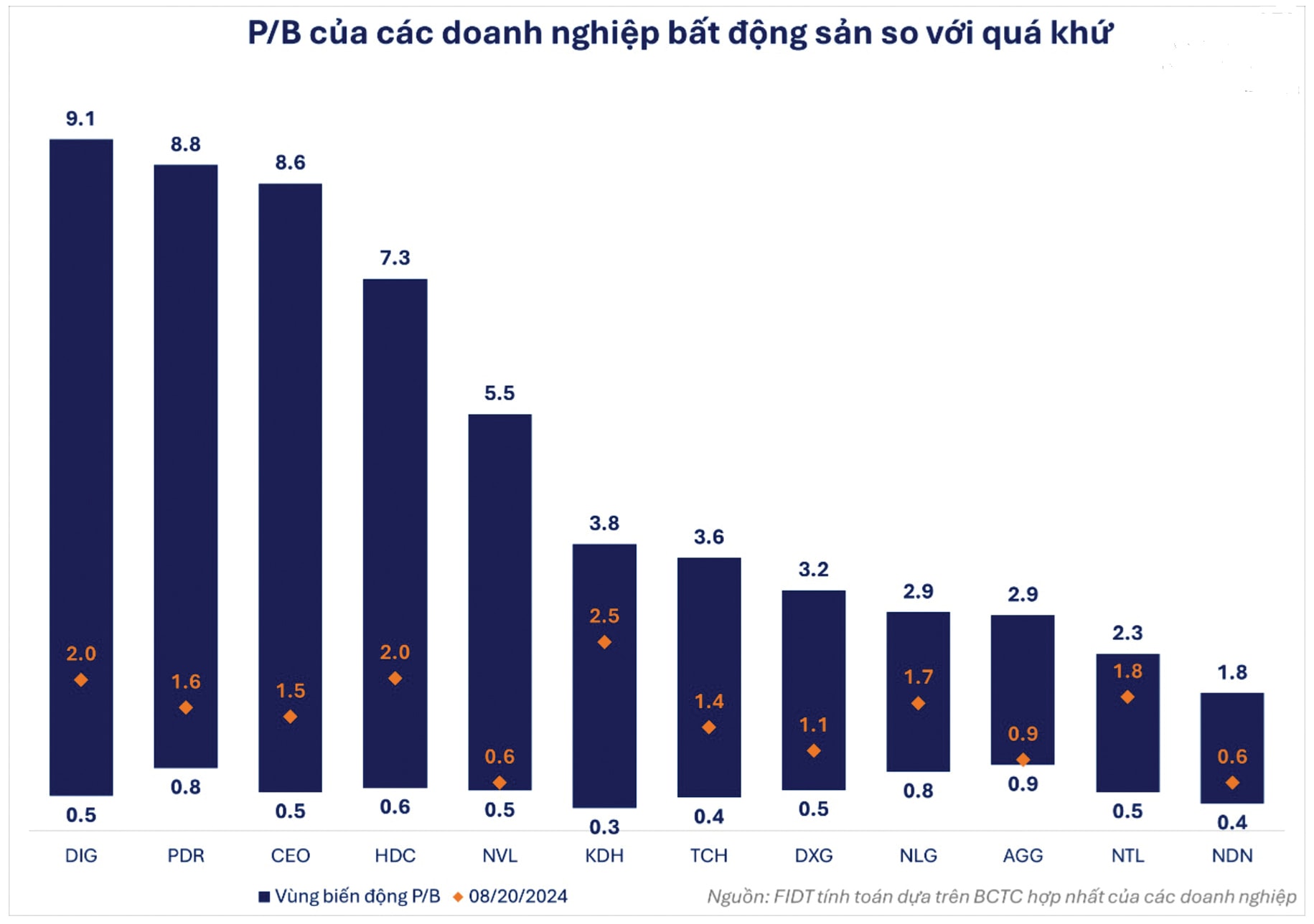

Trong nhóm cổ phiếu BĐS, các cổ phiếu, như PDR, KDH… được lựa chọn cho khuyến nghị mua vào sắp tới. Trong đó, PDR với triển vọng từ các dự án trọng điểm Bắc Hà Thanh, Thuận An 1&2 và Cadia Ngô Mây được đánh giá cao trong giai đoạn 6 tháng cuối năm 2024 và năm 2025, đặc biệt là khả năng xử lý pháp lý hiệu quả của Ban lãnh đạo doanh nghiệp sẽ giúp cho các dự án trên được đẩy nhanh trong thời điểm 3 luật mới về BĐS vừa được thực thi. Về dài hạn, quỹ đất của PDR với mức độ đa dạng cao được kỳ vọng sẽ bùng nổ trong chu kỳ tăng trưởng của ngành BĐS. PDR tại ngày 25/9 có thị giá 22.900đ/CP; P/B ở mức 1.63; giá mục tiêu là 39.600đ/CP.

Trong khi đó, KDH có quỹ đất với nhiều vị trí tiềm năng tại khu vực TPHCM. Trong ngắn và trung hạn, KDH kỳ vọng vào việc bàn giao Privia – dự án mở bán với tỷ lệ hấp thụ 100% trong quý 4/2023 và quý 1/2024. Bên cạnh đó, KDH cũng sẽ mở bán các dự án Clarita và Emeria, với uy tín của KDH cũng như tình trạng thiếu nguồn cung tại TPHCM, chúng tôi kỳ vọng tỷ lệ hấp thụ của các dự án này sẽ đạt 70-90%. KDH tại 25/9 có thị giá 38.85. P/B: 2.50. Giá mục tiêu: 46.200đ/cp.

DXG hay NLG được chúng tôi khuyến nghị theo dõi. DXG với nhiều khó khăn trong xử lý pháp lý các dự án hiện tại, trong khi NLG sẽ gặp nhiều trở ngại về tích lũy quỹ đất trong chu kỳ mới được chúng tôi xem xét quan sát thời gian tới.

Các nhà phát triển BĐS trong nước sẽ hoạt động tích cực hơn trong nửa cuối năm 2024, góp phần hỗ trợ cho triển vọng tăng trưởng lợi nhuận của ngành bất động sản trong năm 2025.