Tín dụng - Ngân hàng

Tiết kiệm tăng kỷ lục, NHNN có loạt quy định mới về tiền gửi

NHNN vừa chính thức ban hành loạt Thông tư quy định mới về lãi suất tiết kiệm tiền đồng và ngoại tệ, áp dụng cho toàn hệ thống.

Cụ thể tại Thông tư 46/2024/TT-NHNN ban hành ngày 30/9/2024 về việc áp dụng lãi suất đối với tiền gửi bằng đô la Mỹ của tổ chức, cá nhân tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (gọi chung là TCTD hoặc NH), cơ quan quản lý quy định: TCTD áp dụng lãi suất tiền gửi bằng đô la Mỹ không vượt quá mức lãi suất tối đa do Thống đốc Ngân hàng Nhà nước Việt Nam quyết định trong từng thời kỳ đối với: Tiền gửi của tổ chức; Tiền gửi của cá nhân.

Lãi suất tối đa đối với tiền gửi bằng đô la Mỹ quy định tại Thông tư này bao gồm các khoản chi khuyến mại dưới mọi hình thức, áp dụng đối với phương thức trả lãi cuối kỳ và các phương thức trả lãi khác được quy đổi theo phương thức trả lãi cuối kỳ.

TCTD niêm yết công khai lãi suất tiền gửi bằng đô la Mỹ tại địa điểm giao dịch hợp pháp thuộc mạng lưới hoạt động của TCTD và đăng tải trên trang thông tin điện tử (nếu có) của TCTD. TCTD khi nhận tiền gửi không được thực hiện khuyến mại dưới mọi hình thức (bằng tiền, lãi suất và các hình thức khác) không đúng với quy định của pháp luật.

Phạm vi điều chỉnh của Thông tư áp dụng với tiền gửi bao gồm các hình thức nhận tiền gửi theo quy định tại khoản 27 Điều 4 Luật Các tổ chức tín dụng. Đối tượng là các TCTD và các tổ chức, cá nhân gửi tiền tại TCTD.

NHNN cũng quy định đối với các thỏa thuận lãi suất tiền gửi bằng đô la Mỹ trước ngày Thông tư này có hiệu lực thi hành, TCTD và khách hàng tiếp tục thực hiện theo thỏa thuận cho đến hết thời hạn. Trường hợp hết thời hạn đã thỏa thuận, khách hàng không đến lĩnh tiền gửi, TCTD áp dụng lãi suất tiền gửi theo quy định tại Thông tư này.

Thông tư này có hiệu lực thi hành từ ngày 20 tháng 11 năm 2024.

Cũng trong ngày 30/9/2024, cơ quan quản lý ban hành Thông tư 47/2024/TT-NHNN về việc sửa đổi khoản 3 Điều 3 Thông tư số 04/2022/TT-NHNN ngày 16 tháng 6 năm 2022 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về việc áp dụng lãi suất rút trước hạn tiền gửi tại các TCTD.

Cụ thể Thông tư sửa đổi khoản 3 Điều 3 Thông tư số 04/2022/TT-NHNN: “Chứng chỉ tiền gửi do tổ chức tín dụng phát hành.” Thông tư này có hiệu lực thi hành từ ngày 20 tháng 11 năm 2024.

Trước đó, quy định của Thông tư số 04/2022/TT-NHNN, khoản 3 Điều 3 về hình thức áp dụng quy định lãi suất rút trước hạn, của tổ chức (không bao gồm tổ chức tín dụng, chi nhánh ngân hàng nước ngoài), cá nhân gửi tiền tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, gồm “Chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và trái phiếu do tổ chức tín dụng phát hành”.

Tại Thông tư 48/2024/TT-NHNN do Ngân hàng Nhà nước ban hành ngày 30/9/2024, cũng có các quy định về lãi suất tiền gửi bằng đồng Việt Nam.

Cụ thể, Điều 3 Thông tư 48/2024/TT-NHNN quy định tổ chức tín dụng áp dụng lãi suất tiền gửi bằng đồng Việt Nam của tổ chức và cá nhân không vượt quá mức lãi suất tối đa đối với tiền gửi không kỳ hạn, tiền gửi có kỳ hạn dưới 1 tháng, tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng do Thống đốc Ngân hàng Nhà nước Việt Nam quyết định trong từng thời kỳ và đối với từng loại hình tổ chức tín dụng.

TCTD áp dụng lãi suất tiền gửi bằng đồng Việt Nam đối với tiền gửi có kỳ hạn từ 6 tháng trở lên của tổ chức và cá nhân trên cơ sở cung cầu vốn thị trường.

Lãi suất tối đa đối với tiền gửi bằng đồng Việt Nam quy định tại Thông tư Thông tư 48/2024/TT-NHNN bao gồm cả khoản chi khuyến mại dưới mọi hình thức, áp dụng đối với phương thức trả lãi cuối kỳ và các phương thức trả lãi khác được quy đổi theo phương thức trả lãi cuối kỳ.

TCTD niêm yết công khai lãi suất tiền gửi bằng đồng Việt Nam tại địa điểm giao dịch hợp pháp thuộc mạng lưới hoạt động của TCTD và đăng tải trên trang thông tin điện tử (nếu có) của TCTD.

TCTD khi nhận tiền gửi không được thực hiện khuyến mại dưới mọi hình thức (bằng tiền, lãi suất và các hình thức khác) không đúng với quy định của pháp luật.

(Thông tư 48/2024/TT-NHNN. Nguồn: SBV)

Như hai thông tư trước, Thông tư 48/2024/TT-NHNN có hiệu lực từ 20/11/2024.

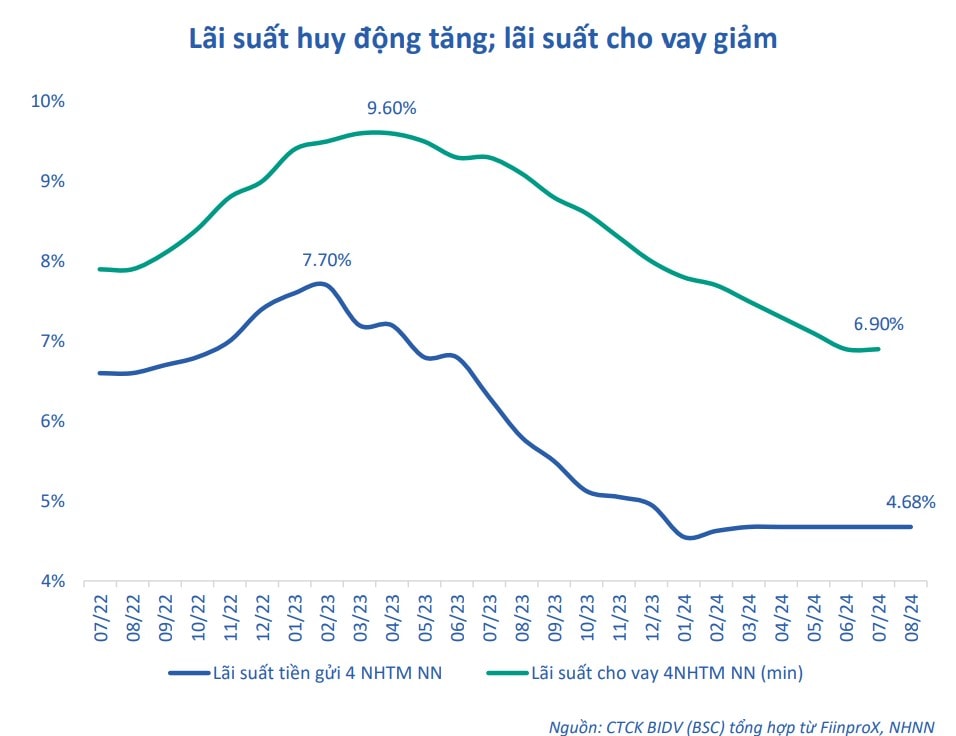

Như vậy, trong cùng một thời điểm, cơ quan quản lý đã ban hành loạt Thông tư liên quan đến tiền gửi tiết kiệm bằng ngoại tệ và đồng Việt Nam. Các Thông tư là “chỉ dẫn đỏ” đối với việc áp dụng lãi suất và áp dụng rút tiền gửi trước hạn cụ thể cho từng loại hình thức; đồng thời, ra “cảnh báo đỏ” đối với các TCTD đang vào cuộc đua tăng huy động tiền gửi để sẵn sàng cho đợt tăng trưởng cuối năm và đầu năm tới.

Một chuyên gia cho rằng việc áp dụng, tuân thủ các quy định, sẽ tránh trường hợp có TCTD “vượt rào” chi lãi suất với các hình thức thông qua các hình thức khuyến mãi để tăng cạnh tranh như thời gian trước đây.

Các quy định được ban hành trong bối cảnh lượng tiền của người dân gửi vào hệ thống ngân hàng ghi nhận cao kỷ lục, cũng cho thấy quyết tâm của nhà quản lý đối với giữ mặt bằng giá vốn đi đúng theo cấu trúc của lãi suất điều hành định hướng.

Theo số liệu NHNN công bố, tính đến cuối tháng 7/2024, tiền gửi của các doanh nghiệp và tổ chức vào ngân hàng đạt hơn 6,768 triệu tỷ đồng, giảm nhẹ 1,07% so với cuối năm ngoái.

Trong khi đó, lượng tiền của người dân gửi vào hệ thống ngân hàng đạt 6,838 triệu tỷ đồng, tăng 305.672 tỷ đồng, tương ứng với 4,68% so với thời điểm cuối năm 2023. Đây là mức tiền gửi trong dân vào hệ thống đạt kỷ lục, cao nhất từ trước đến nay. Các số liệu này cũng nối tiếp bức tranh tiền gửi vào hệ thống liên tục tăng cao trong 2 năm qua, cho thấy các kênh đầu tư thụ động được người dân đánh giá vẫn còn rủi ro; do đó họ tìm đến kênh tiền gửi tiết kiệm an toàn nhằm bảo toàn vốn.

Việc huy động tiền gửi tăng cao, một mặt là thuận lợi của các ngân hàng trong đáp ứng thanh khoản và sẵn sàng cho đẩy vốn tín dụng. Tuy vậy, mặt khác cũng là thách thức của các TCTD khi nguồn đầu vào huy động tốt nhưng việc khơi đầu ra và tăng giải ngân vốn vẫn không dễ dàng.