Chứng khoán

Khơi vốn trái phiếu doanh nghiệp: Cân đối "siết - nới" 2 khối nhà đầu tư

Do mức độ rủi ro cao của TPDN riêng lẻ, chủ trương hạn chế nhà đầu tư cá nhân là hợp lý, tuy nhiên cần nới lỏng các quy định hiện nay về hạn chế NĐT tổ chức...

Đây là quan điểm của các chuyên gia FiinRatings khi đánh giá về tác động của dự thảo Luật Chứng khoán sửa đổi đối với thị trường trái phiếu doanh nghiệp (TPDN).

Cụ thể 2 nội dung quan trọng tại Luật Chứng khoán sửa đổi dự kiến có tác động lớn đến thị trường trái phiếu doanh nghiệp, là:

Thứ nhất, nội dung sửa đổi của Luật tại Điều 11: Nhà đầu tư (NĐT) chứng khoán chuyên nghiệp tham gia mua, giao dịch, chuyển nhượng trái phiếu doanh nghiệp riêng lẻ là tổ chức, ngoại trừ trái phiếu doanh nghiệp riêng lẻ do tổ chức tín dụng phát hành; Theo đó, Dự thảo Luật đề xuất nhà đầu tư cá nhân không tham gia thị trường trái phiếu doanh nghiệp riêng lẻ, ngoại trừ TP do TCTD phát hành.

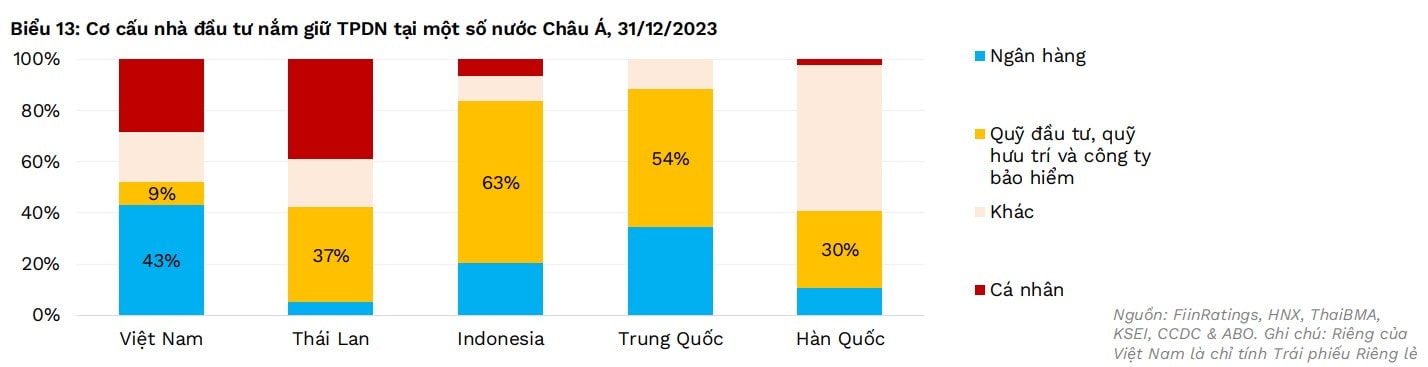

FiinRatings cho rằng việc hạn chế sự tham gia của nhà đầu tư cá nhân được như hiện nay vào thị trường trái phiếu riêng lẻ là một chủ trương hợp lý, bởi trái phiếu riêng lẻ bản chất có tính chuẩn hóa không cao và phần lớn dựa trên sự đàm phán, thỏa thuận. Những nhà đầu tư tổ chức là định chế tài chính có khả năng xử lý các rủi ro từ TPDN riêng lẻ tốt hơn.

Xem xét thông lệ quốc tế ở tại một số nước Châu Á, tại Trung Quốc, nhà đầu tư cá nhân hầu như không tham gia sở hữu trực tiếp TPDN. Thay vào đó, họ đầu tư qua việc ủy thác và mua chứng chỉ quỹ được quản lý bởi các công ty quản lý quỹ.

Ngoài ra, tại Thái Lan, tỷ lệ tham gia của NĐT cá nhân ở mức cao do áp dụng định nghĩa nhà đầu tư giàu có “High-net-worth investors” (có tài sản ròng 30 triệu bath tức khoảng 22 tỷ VND trở lên; thu nhập hàng năm ít nhất 2,2 tỷ đồng) hoặc tổng danh mục chứng khoán 8 triệu bath, tức khoảng 6 tỷ đồng).

Do đó, các chuyên gia đánh giá, để hạn chế sự tham gia của nhà đầu tư cá nhân chuyên nghiệp, chúng ta nên sớm rà soát những hạn chế đầu tư và phân bổ tài sản vào TPDN của nhà đầu tư tổ chức (công ty bảo hiểm, quỹ đầu tư, quỹ hữu trí…) để mở cơ hội cho các NĐT này tham gia thị trường nhiều hơn. Ngoài ra, đẩy mạnh xếp hạng tín nhiệm trái phiếu để hỗ trợ các NĐT tổ chức phân bổ tài sản theo rủi ro.

Tuy nhiên, để tránh việc dòng vốn bị “nghẽn” khi NĐT cá nhân bị hạn chế tham gia thị trường, cần sớm rà soát những hạn chế đầu tư vào TPDN của các nhà đầu tư tổ chức (công ty bảo hiểm, quỹ đầu tư…) để thị trường có thể duy trì sự liên tục và tránh gián đoạn do tác động của quy định mới. Ngoài ra, đẩy mạnh xếp hạng tín nhiệm trái phiếu để hỗ trợ các NĐT tổ chức phân bổ tài sản theo rủi ro.

Thông lệ này đã được hầu hết các thị trường quốc tế và các thị trường trong khối ASEAN như Malaysia, Thái Lan, Singapore, Philippine và Indonesia áp dụng.

Thứ hai, nội dung sửa đổi tại Điều 11: Bổ sung nhà đầu tư chứng khoán chuyên nghiệp bao gồm Nhà đầu tư là tổ chức, cá nhân nước ngoài.

Theo đánh giá của FiinRatings (và không chỉ của FiinRatings), sự tham gia của nhà đầu tư nước ngoài trên thị trường trái phiếu riêng lẻ Việt Nam còn hạn chế. Có thể nhìn thấy điều này qua dữ liệu cụ thể: Tại cuối năm 2023, tỷ lệ nắm giữ TPDN của nhà đầu tư nước ngoài chỉ khoảng 3% tổng giá trị trái phiếu lưu hành. Nhà đầu tư nước ngoài chủ yếu đầu tư trái phiếu của các doanh nghiệp lớn. Trong khi đó, các doanh nghiệp Việt Nam đang có nhu cầu lớn về vốn dài hạn trong bối cảnh Việt Nam đang nỗ lực hướng đến việc nâng hạng lên “thị trường mới nổi” để thu hút dòng vốn nước ngoài.

Ở chiều ngược lại so với một thị trường quy mô nhỏ, hút vốn ngoại còn khiêm tốn, thì tiềm năng mở rộng quy mô thị trường TPDN Việt Nam từ dòng vốn nước ngoài được đánh giá là rất lớn. Nhà đầu tư nước ngoài thường có kinh nghiệm đầu tư, trình độ, năng lực tài chính và khả năng chấp nhận rủi ro cao. Các quỹ đầu tư nước ngoài có nguồn lực và quy mô lớn hơn rất nhiều so với tổ chức trong nước. Do đó, với tiềm năng thị trường vốn nợ Việt Nam còn rất lớn, việc khuyến khích nhà đầu tư nước ngoài tham gia thị trường là cần thiết.

"Để tăng cường niềm tin của nhà đầu tư nước ngoài nhằm khuyến khich tham gia thị trường TPDN Việt Nam, ngoài chính sách công nhận NĐT nước ngoài là NĐT chứng khoán chuyên nghiệp, cần nâng cao tính minh bạch thị trường và chất lượng công bố thông tin, bao gồm đẩy mạnh áp dụng xếp hạng tín nhiệm, phát triển cơ sở dữ liệu về đường cong.

Các quy định sửa đổi nên hướng đến áp dụng xếp hạng tín nhiệm (XHTN) cho trái phiếu nhằm đồng bộ phát triển cả chất lượng hàng hóa và khai thông cơ sở nhà đầu tư. Nghị định 155/2020 hiện nay có đề cập XHTN trái phiếu, trong khi đó Nghị định 65/2022 áp dụng cho TPDN phát hành riêng lẻ chỉ quy định XHTN tổ chức phát hành mà không nhắc đến xếp hạng với trái phiếu.

Nên xem xét áp dụng XHTN cho trái phiếu thay vì chỉ yêu cầu XHTN đối với tổ chức phát hành, do xếp hạng sản phẩm có thể cao hơn xếp hạng nhà phát hành trong trường hợp lô trái phiếu được bảo lãnh thanh toán. XHTN trái phiếu cũng sẽ tạo ra môi trường đầu tư thuận lợi và hiệu quả hơn cho nhóm NĐT tổ chức và nước ngoài mà Dự thảo Luật Chứng khoán sửa đổi đang hướng đến", chuyên gia FiinRatings phân tích.

Nhóm phân tích cũng cho biết, theo quy định hiện hành, trong khi Nghị định 155/2020 có đề cập XHTN trái phiếu, Nghị định 65/2022 áp dụng cho TPDN phát hành riêng lẻ chỉ quy định XHTN tổ chức phát hành mà không nhắc đến xếp hạng với trái phiếu. Nên xem xét áp dụng xếp hạng tín nhiệm cho trái phiếu và duy trì trong suốt vòng đời lưu hành của trái phiếu thay vì chỉ yêu cầu xếp hạng tín nhiệm đối với tổ chức phát hành. Sản phẩm mà nhà đầu tư mua chính là lô trái phiếu cụ thể và thực tế xếp hạng tín nhiệm của lô trái phiếu có thể cao hơn rất nhiều với mức xếp hạng của tổ chức phát hành nếu lô trái phiếu đó được bảo lãnh thanh toán toàn bộ bởi một doanh nghiệp tốt hơn, một ngân hàng lớn hoặc các tổ chức quốc tế như CGIF, GuarantCo, v.v.

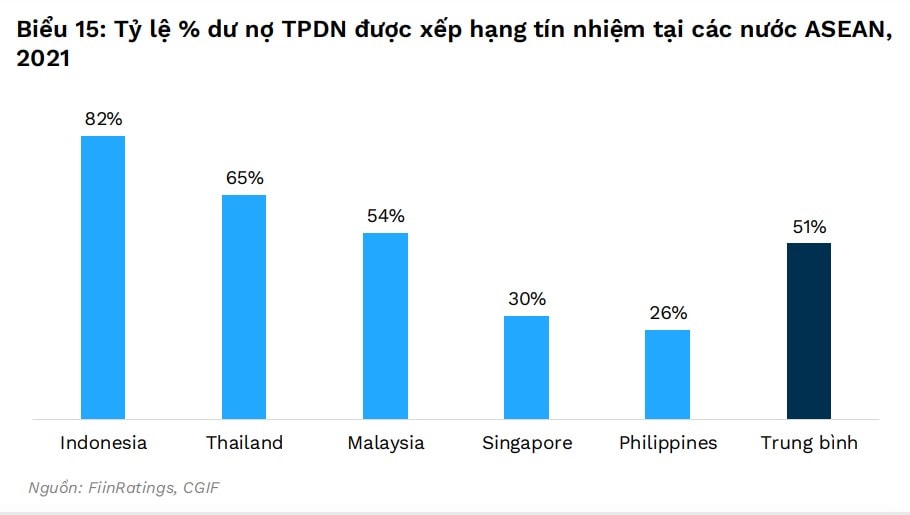

XHTN trái phiếu cũng là thông lệ trên thế giới, trong đó có các nước ASEAN, nhằm đồng bộ phát triển cả chất lượng hàng hóa (phia cung) và khai thông cơ sở nhà đầu tư (phia cầu). Tỷ lệ TPDN được xếp hạng tại ASEAN là hơn 50%, trong khi tỷ lệ này ở Việt Nam gần như bằng không.

Việc xếp hạng tín nhiệm (XHTN) cho toàn bộ trái phiếu cần được đẩy mạnh để hướng đến nhà đầu tư tổ chức và nhà đầu tư nước ngoài đầu tư TPDN phát hành riêng lẻ sôi nổi hơn. Đây sẽ là cơ sở để nhà đầu tư phân bổ tài sản theo rủi ro, qua đó hỗ trợ NĐT tham gia thị trường thuận lợi và hiệu quả.

Những đánh giá của FiinRatings, đặc biệt ở góc độ về cần sửa đổi các quy định và chính sách để khơi thông vốn của nhà đầu tư tổ chức trên thị trường TPDN, cũng đã được các chuyên gia World Bank nhấn mạnh tại báo cáo về thị trường vốn Việt Nam vào tháng 8/2024.

World Bank cho rằng, do sự thiếu vắng tỉ trọng lớn của các nhà đầu tư tổ chức trên các thị trường chứng khoán, các nhà đầu tư cá nhân trở nên chi phối, qua đó tạo ra nhiều biến động do hành vi mua bán mang tính bầy đàn. Điều này cũng góp phần làm tích tụ rủi ro trên thị trường trái phiếu doanh nghiệp và hạn chế sự phát triển của thị trường cổ phiếu trở thành kênh huy động vốn cho khu vực doanh nghiệp.

“Việt Nam cần có biện pháp để phát triển tính chuyên nghiệp của nhà đầu tư, thông qua các nhà đầu tư tổ chức, cụ thể là các công ty bảo hiểm, các quỹ hưu trí tư nhân và các quỹ đầu tư", các chuyên gia của World Bank khuyến nghị.