Chuyên đề

Chiến lược đầu tư bám sát tăng trưởng kinh tế trung hạn

Bối cảnh đầu tư hiện đang xuất hiện một số rủi ro có tác động ngắn hạn. Do đó, chiến lược đầu tư cần bám sát xu hướng tăng trưởng kinh tế trong trung hạn.

Đầu tư và tiêu dùng còn thiếu điểm sáng

Đầu tiên, đối với nội tại, khu vực tư nhân suy yếu tiếp tục là điểm yếu đáng lo ngại của nền kinh tế. Nhiều dữ liệu đang cho thấy, sau hơn 2 năm suy thoái, kinh tế tư nhân có phần suy kiệt.

Nhìn phía tiêu dùng/bán lẻ, tăng trưởng tiêu dùng cũng ngày càng mất đi động lực. Theo chúng tôi, xu hướng tiêu dùng cũng đang chậm dần theo đà suy yếu khu vực kinh tế tư nhân.

Nhìn phía đầu tư xã hội, trái ngược với tăng trưởng đầu tư FDI, đầu tư khu vực tư nhân tăng trưởng chậm chạp, chưa có dấu hiệu tạo đáy. Ngoài ra, lượng doanh nghiệp mới mở vẫn còn khiêm tốn, trong khi lượng doanh nghiệp ngừng hoạt động do khó khăn tiếp tục duy trì mức cao đáng quan ngại.

Tuy nhiên, trong quý III, đầu tư tư nhân đã ghi nhận hồi phục tăng trưởng, lần đầu tiên đạt tốc độ tăng trưởng 8% sau 2 năm suy yếu.

Nguyên nhân chính dẫn đến kinh tế tư nhân suy yếu rõ rệt là đến từ sự suy thoái khu vực bất động sản, hiện đang hồi phục chậm chạp. Theo chúng tôi, chìa khóa đối với sự hồi phục nguồn cung đã có, với sự hoàn thiện bộ ba Luật Bất động sản, và sự áp dụng lần lượt việc tính tiền sử dụng đất – giao đất trong chu kỳ 2025 – 2027. Có thể thấy, quý IV/2024 là thời điểm chuyển giao chu kỳ bất động sản giữa 2 Luật cũ và mới, sự chờ đợi và chậm trễ trong pháp lý là buộc xảy ra, nhưng sẽ được hoàn thiện từ 2025.

Bên cạnh đó, xét về nhu cầu bất động sản, chúng tôi cho rằng cần thời gian kinh tế chung phục hồi, dự kiến 2 – 4 quý tới, cùng với sự thu hút dòng vốn ngoại và kiều hối vào thị trường bất động sản.

Sự chậm trễ của đầu tư công cũng khiến sự phục hồi kinh tế “trượt pha”. Tính 9 tháng 2024, đầu tư công chỉ đạt 527 nghìn tỷ, tương đương 55% kế hoạch năm, cho thấy sự chậm trễ của đầu tư công, đặc biệt cấp tỉnh. Đơn cử, đầu tư công TPHCM chỉ đạt 20% trong 9 tháng 2024.

Nhiệm vụ của đầu tư công trong quý IV/2024 là chi giải ngân đến 423 nghìn tỷ đồng, mức chi lớn nhất từ trước đến nay chỉ trong 1 quý. Điều này cho thấy, nếu 2024 tương tự 2023 với giải ngân đầu tư công tăng bất ngờ trong quý IV và hoàn thành > 95% kế hoạch năm, tương đương hơn 400 nghìn tỷ đồng được chi ra nền kinh tế, sẽ

đóng góp rất mạnh vào tăng trưởng kinh tế chung trong quý IV (chỉ trong trường hợp đầu tư công giải ngân đúng hạn và hiệu quả truyền dẫn cao).

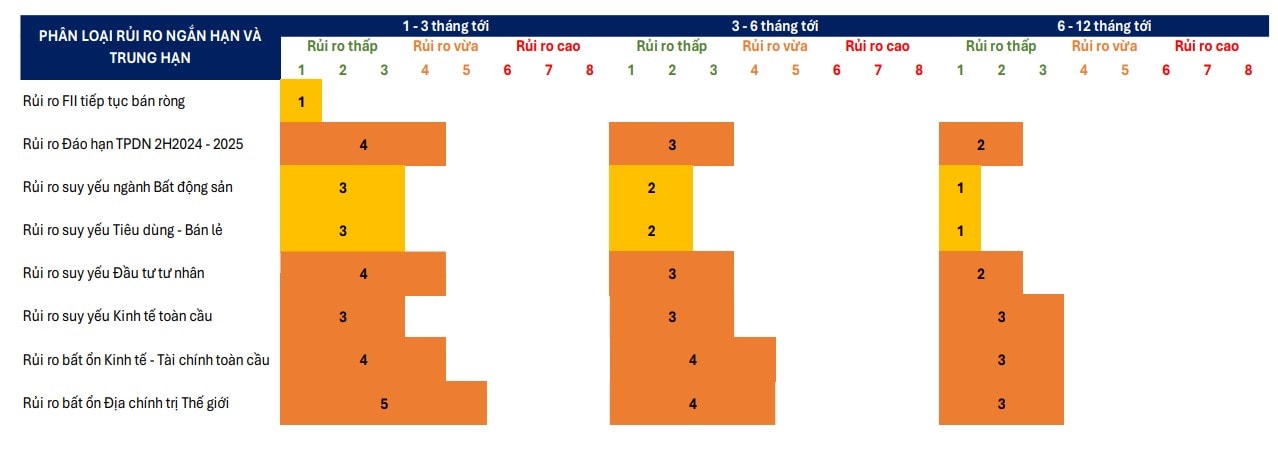

Ngoài ra, chúng tôi cho rằng còn có một số rủi ro cần phải xem xét trong bối cảnh đầu tư giai đoạn tới, Trong đó, đáng lưu ý là áp lực đáo hạn trên thị trường TPDN quý IV/2024 – 2025 dự kiến đạt đỉnh, và chủ yếu đến từ doanh nghiệp bất động sản. Bên cạnh đó, với điều khoản luật chứng khoán về TPDN siết chặt quy định “Nhà đầu tư chuyên nghiệp” khiến dòng vốn tiết kiệm cá nhân gần như không thể đầu tư vào thị trường TPDN sắp tới.

Thị trường TPDN giai đoạn 2025 – 2027 được định hướng phần lớn dành cho dòng vốn đầu tư tổ chức một cách bất ngờ. Điều này có thể gây xáo trộn dòng vốn đầu tư TPDN trong ngắn hạn.

Cơ hội nhiều hơn Rủi ro

Nhìn chung, nếu xét đầy đủ các nhóm rủi ro đáng chú ý, sẽ có (1) Rủi ro trong nước: Rủi ro đáo hạn TPDN, Rủi ro suy yếu Đầu tư tư nhân; (2) Rủi ro bên ngoài: Rủi ro liên quan bất ổn kinh tế - tài chính, Rủi ro bất ổn địa chính trị.

Nhóm rủi ro giảm dần, bao gồm: (3) Rủi ro trong nước: Rủi ro suy yếu ngành bất động sản; (4) Rủi ro bên ngoài: Rủi ro liên quan đến kinh tế toàn cầu suy yếu nhanh, đặc biệt là Mỹ và Trung Quốc trong 1H2025.

Ở yếu tố bên ngoài, trái ngược với những lo ngại trước đây về rủi ro lãi suất USD vùng đỉnh có thể khiến kinh tế toàn cầu rơi vào suy thoái, kể từ tháng 9, Cục Dự trữ Liên bang Mỹ (Fed) đã ra tín hiệu đảo chiều lãi suất nhanh chóng. Việc Fed mạnh tay cắt giảm đến 1,3% - 1,5% lãi suất chỉ trong 3 tháng quý 4 giúp điều kiện đầu tư toàn cầu trở nên dễ thở hơn rất nhiều (Ví dụ, điều kiện tín dụng - đầu tư toàn cầu giữa các kịch bản lãi suất USD vùng 5,3% - 5,5% sẽ khác so với lãi suất USD vùng 4,3% - 4,5%).

Điều đó đem đến tiềm năng về sự đảo chiều dòng vốn đầu tư toàn cầu, hướng vào các nền kinh tế tăng trưởng cao, đặc biệt nhóm kinh tế EM Châu Á - Đông Nam Á.

Chúng tôi thấy rằng Fed có cơ sở để mạnh tay cắt giảm lãi suất. Rủi ro lạm phát là nhân tố quan trọng nhất khiến Fed phải duy trì lãi suất cao thời gian dài, cũng thể hiện xu hướng điều chỉnh rõ ràng về mục tiêu 2%/năm. Bên cạnh đó, tăng trưởng kinh tế Mỹ tiếp tục khỏe là điều kiện quan trọng giúp môi trường đầu tư toàn cầu tích cực hơn. (Rủi ro kinh tế suy thoái ảnh hưởng rất nghiêm trọng đến TTTC toàn cầu).

Bên cạnh đó, môi trường kinh tế - chính trị toàn cầu hiện tại chỉ còn một vài rủi ro không thể định lượng: (1) Các biến số lạm phát hoặc lao động Mỹ thay đổi ngược kỳ vọng thị trường và Fed, gây rủi ro đến quyết định chính sách tiền tệ của Fed; (2) Rủi ro địa chính trị - bất ổn chính trị khi càng gần đến thời điểm Ngày bầu cử Mỹ (05/11/2024), đặc biệt quan trọng đối với Điều kiện đầu tư; (3) Rủi ro xung đột lớn xảy ra giữa Israel – Iran. Vì đặc tính các rủi ro trên không thể suy đoán trước chắc chắn, FIDT khuyến nghị các nhà đầu tư nên chuẩn bị tâm thế đánh giá và phản ứng nếu rủi ro xảy ra, có có kế hoạch rõ ràng. Rất khó điều chỉnh chiến lược và danh mục đầu tư với những nhóm rủi ro "không thể đoán trước" và mang tính "50:50" như trên.

Ngoài ra, tăng trưởng kinh tế toàn cầu chào đón nền kinh tế Trung Quốc quay trở lại sau chu kỳ suy thoái kinh tế - BĐS nhiều năm. Gần đây, Trung Quốc tung ra gói hỗ trợ kinh tế lịch sử, đem đến rất nhiều kỳ vọng cho dòng vốn đầu tư toàn cầu. Với rủi ro suy thoái kinh tế - BĐS Trung Quốc giảm thiểu, xu hướng thu hút dòng vốn FII quay trở lại Trung Quốc (Châu Á) rất mạnh, chúng tôi kỳ vọng TTCK Việt Nam sẽ được hưởng lợi gián tiếp, khi dòng tiền đầu tư

phản ánh xong kỳ vọng kinh tế Trung Quốc.

Ở nội tại, về tổng thể, kinh tế Việt Nam tiếp tục tăng trưởng vừa phải, với động lực tăng trưởng chính đến từ: Ngoại lực, bao gồm FDI, Thương mại (xuất siêu), và Du lịch quốc tế. Tăng trưởng đầu tư và sản xuất khu vực FDI đều đồng loạt đạt đỉnh trong 9 tháng 2024, với tốc độ tăng trưởng đến 13% - 15%, thể hiện sức mạnh nguồn lực này. Tuy nhiên, do tính chất truyền dẫn kinh tế ngoại lực đến hoạt động kinh tế chung Việt Nam khá kém, cần thêm nhiều thời

gian để kinh tế tư nhân có thể thẩm thấu và hồi phục theo sau.

Nói về thách thức kinh tế Việt Nam đang gặp phải, sự suy yếu khu vực kinh tế tư nhân, bao gồm khu vực đầu tư và tiêu dùng tư nhân, khiến Chính phủ vẫn đang tiếp tục gỡ vướng với nhiều chính sách trọng tâm hỗ trợ. Bên cạnh đó, thị trường bất động sản vẫn chưa hoàn toàn phục hồi.

Hiện tại, chúng tôi đã và đang đánh giá rủi ro giảm dần đối với nhóm rủi ro liên quan bất động sản và tiêu dùng trong nước, khi cho rằng tăng trưởng các ngành này sẽ cải thiện dần, thẩm thấu tăng trưởng kinh tế chung.

Tuy nhiên, chúng tôi cho rằng, dù bối cảnh kinh tế - vĩ mô có nhiều thách thức phía trước, mức độ rủi ro đã giảm đi rất nhiều qua thời gian nền kinh tế "tự hồi phục". Ở thời điểm hiện tại, đánh đổi giữa Rủi ro và Cơ hội đang nghiêng về phía "Cơ hội" rõ ràng hơn.

Chiến lược đầu tư hiện tại mà chúng tôi khuyến khích trong giai đoạn tranh sáng -tranh tối đan xen là: "Kiên định bám sát với xu hướng tăng trưởng kinh tế Việt Nam trong trung hạn."