Chuyên đề

Làm gì để phát triển thị trường trái phiếu đô thị?: Cần sàn giao dịch riêng biệt

Tỷ lệ điều tiết ngân sách giữ lại của TP HCM, theo TS Đỗ Thiên Anh Tuấn, Giảng viên ĐH Fulbright, vẫn thấp so với nhu cầu đầu tư phát triển của địa phương.

Do đó, TP cần huy động các nguồn lực xã hội để đầu tư hạ tầng, tái cấu trúc không gian đô thị.

LTS: Nhu cầu vốn đầu tư cho cơ sở hạ tầng, nhất là các thành phố lớn đang rất lớn mà ngân sách Nhà nước không thể " gánh" nổi. Vậy phát hành trái phiếu đô thị có là giải pháp khả thi?

Theo đề án phát triển hệ thống Metro của TPHCM, thành phố đặt mục tiêu xây dựng khoảng 183km đường metro đến năm 2035 và mở rộng thêm 168km vào năm 2045. Đến năm 2060, mạng lưới metro sẽ hoàn thiện với tổng chiều dài hơn 510km (đảm nhận 50-60% thị phần vận tải hành khách công cộng).

Để đạt mục tiêu này, TP HCM cần khoảng 835.738 tỷ đồng (tương đương 34,84 tỷ USD) trong giai đoạn đến 2035. Giai đoạn 2036-2045 yêu cầu thêm 627.620 tỷ đồng (26,17 tỷ USD), và từ 2046 đến 2060, cần 973.714 tỷ đồng (40,61 tỷ USD). Thành phố dự kiến huy động mọi nguồn lực trong đó dự kiến huy động 155.000 tỷ đồng thông qua phát hành trái phiếu chính quyền địa phương, trong đó dành riêng từ 10.000 đến 30.000 tỷ đồng mỗi năm từ 2025 đến 2035 để phát triển hệ thống metro.

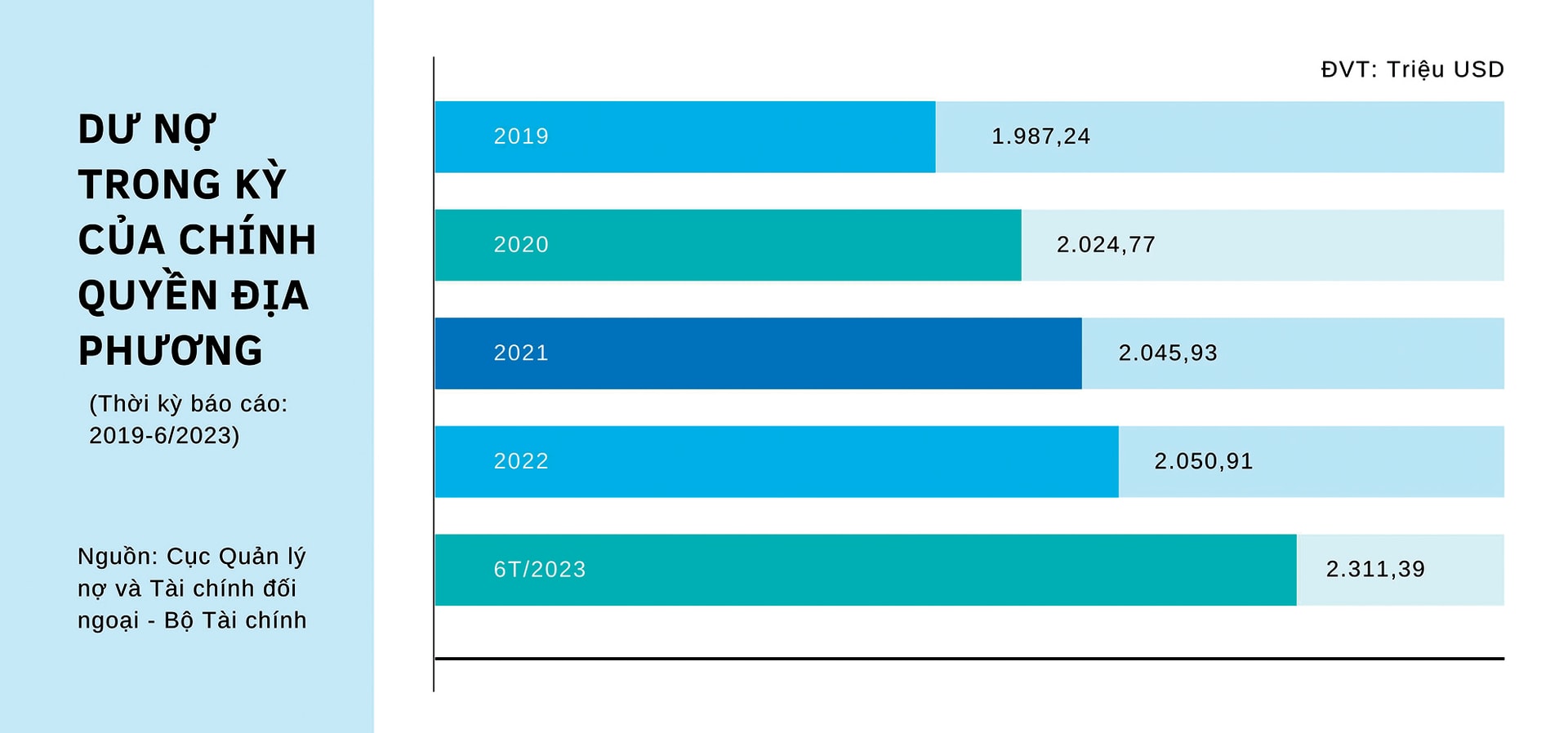

Hiện nay, dư nợ của TP HCM tính đến cuối năm 2023 là 26.729 tỷ đồng. Với quy định về hạn mức nợ công tối đa là 120% số thu điều tiết ngân sách địa phương, thành phố vẫn đảm bảo nằm trong giới hạn an toàn tài chính khi thực hiện kế hoạch vay vốn thông qua phát hành trái phiếu.

Trong những năm qua, TP HCM đã thử nghiệm công cụ này như việc phát hành trái phiếu đường Nguyễn Tất Thành - Liên tỉnh lộ 15 với khoảng 41 tỷ đồng, nhưng chỉ sau 3 năm đã thu hồi vốn và có lãi.

Rõ ràng nhu cầu để phát triển một thị trường trái phiếu đô thị trong tương lai đã có, nhưng vấn đề còn lại là phải nhanh chóng tạo ra các điều kiện cần thiết để thị trường này phát triển một cách bền vững chứ không mang tính đứt đoạn và thử nghiệm như thời gian qua.

Tuy nhiên, để “nâng đỡ” cho các kế hoạch này hiệu quả hơn, bên cạnh sự minh bạch về tài chính, thu -chi, sử dụng vốn, lộ trình trả nợ…, một chuyên gia khẳng định cần đẩy mạnh kế hoạch xây dựng Trung tâm tài chính quốc tế. Đây không chỉ là mô hình hoạt động với các tòa nhà và một số cơ chế ưu tiên, thí điểm hay đặc thù về tài chính, tiền tệ mà còn phải là sự tiên phong về đa dạng hóa sản phẩm dịch vụ, hàng hóa tài chính như các thị trường phát triển. Và đó mới là điều kiện để thu hút vốn nước ngoài vì nhà đầu tư nước ngoài không thể vào đây giao dịch tài sản mà không trên cơ sở hàng hóa.

Đối với trái phiếu, chuyên gia đồng thuận quan điểm của TS Lê Duy Bình, Giám đốc Economica Việt Nam, rằng “Trái phiếu chính quyền TP HCM cần được xem như một loại hàng hóa, sản phẩm tài chính”.

Theo đó, để tạo tính thanh thanh khoản và luân chuyển vốn, tăng cơ hội phát hành sơ cấp cũng như điều kiện để nhà đầu tư, người dân có thể nắm giữ như hàng hóa, thì việc xây dựng cơ chế cho sàn giao dịch trái phiếu chuyên biệt sẽ hiệu quả hơn.

Mới đây, Thủ tướng Chính phủ đã có chỉ đạo về Trung tâm tài chính quốc tế, mục tiêu xây dựng là để hình thành thị trường tài chính; Phát triển các dịch vụ tài chính và các dịch vụ đi theo để huy động nguồn lực tài chính cho sự phát triển của hai thành phố (TP HCM và Đà Nẵng), đất nước nói chung. Thủ tướng cũng chỉ rõ cần tập trung vào các đối tượng liên quan đến tài chính, ngân hàng và các dịch vụ đi kèm, thị trường vốn. Việc nghiên cứu để có sàn giao dịch trái phiếu đô thị tại Trung tâm tài chính quốc tế vừa phù hợp cho nhà đầu tư quốc tế quan tâm đến đầu tư cộng đồng địa phương giao dịch, đầu tư, vừa đảm bảo đúng mục tiêu, đối tượng của Trung tâm.