Phân tích - Bình luận

Trung Quốc chi 1,4 nghìn tỷ USD “giải cứu” nợ địa phương

Trung Quốc đã quyết định chi thêm 1,4 nghìn tỷ đô la Mỹ để tái cấu trúc nợ tại các địa phương. Tác động ra sao?

Sau khi bầu cử Tổng thống Mỹ ngã ngũ với việc ông Donald Trump đắc cử - giới đầu tư quốc tế nhận định rằng, diễn biến này sẽ bất lợi cho kinh tế Trung Quốc, nhất là lĩnh vực thương mại, công nghệ.

Ngay lập tức, Bắc Kinh công bố gói kích thích kinh tế trị giá 1.400 tỷ đô la Mỹ, để giải quyết các vấn đề nợ của chính quyền địa phương, đồng thời báo hiệu sẽ có thêm hỗ trợ kinh tế vào năm tới.

Bắt đầu từ năm nay, chính quyền trung ương sẽ phát hành 800 tỷ nhân dân tệ trái phiếu đặc biệt của chính quyền địa phương trong thời gian 5 năm, với tổng số tiền là 4 nghìn tỷ nhân dân tệ.

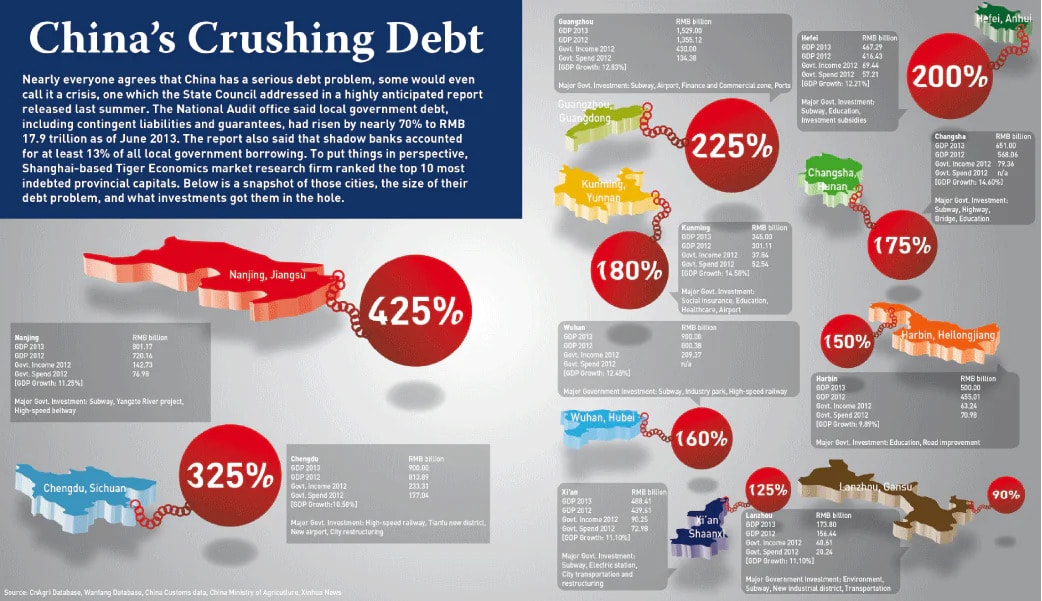

Các biện pháp này sẽ góp phần vào nỗ lực của chính quyền địa phương nhằm giảm cái gọi là “nợ tiềm ẩn”, Bộ Tài chính nước này ước tính có thể giảm từ 14,3 nghìn tỷ nhân dân tệ vào cuối năm 2023 xuống còn 2,3 nghìn tỷ nhân dân tệ vào năm 2028 nhằm phóng nguồn vốn để hỗ trợ tăng trưởng kinh tế.

Nomura ước tính rằng khoản nợ này tại các chính quyền địa phương của Trung Quốc có thể lên tới 7000 - 8.400 tỷ đô la Mỹ. Việc tái cấu trúc nợ có thể giúp chính quyền địa phương tiết kiệm 300 tỷ nhân dân tệ tiền lãi phải trả mỗi năm.

Trong những năm gần đây, sự suy thoái của thị trường bất động sản của đất nước đã hạn chế một nguồn thu đáng kể của chính quyền địa phương. Họ cũng đã phải chi tiêu cho các biện pháp kiểm soát Covid-19 trong suốt đại dịch.

Theo báo cáo của Quỹ tiền tệ quốc tế, nợ của chính quyền địa phương Trung Quốc đã tăng lên 22% GDP vào cuối năm 2019, cao hơn nhiều so với mức tăng trưởng nguồn thu có sẵn để trả khoản nợ đó.

Như vậy, trái với mong đợi của nhà đầu tư, chính phủ Trung Quốc không phát tiền trực tiếp cho người tiêu dùng qua kênh tín dụng giá rẻ. Đây cũng là phương pháp kích cầu được sử dụng rộng rãi kể từ giai đoạn đại dịch COVID-19 bùng phát cho đến nay.

Thay vào đó, các nhà hoạch định Trung Quốc đặt ra yêu cầu cao hơn, giảm bớt gánh nặng tài chính trước mắt cho các địa phương, đả thông các đầu mối kinh tế cấp cơ sở, từ đó tạo ra động lực tổng hợp thúc đẩy kinh tế.

Theo đánh giá của các chuyên gia, đây là biện pháp mang tính căn cơ, dài hạn hơn - vực dậy kinh tế từ gốc rễ. Biện pháp này khác về cơ bản so với phương pháp “đòn bẩy tài chính trực tiếp” tuy tạo ra hiệu quả tức thì nhưng ẩn chứa lạm phát.

Tuy nhiên, nới trần nợ, tăng phát hành trái phiếu cũng có nghĩa là mở rộng biên độ “mắc nợ”. Chuyển các khoản nợ của chính quyền địa phương sang bảng cân đối tài chính của chính quyền trung ương, về trung hạn và dài hạn áp lực trả nợ vẫn sẽ phải do địa phương gánh vác.

Khi không thể tái khởi động các nguồn thu từ bất động sản, xây dựng cơ bản, tiêu dùng trong nước cũng như chi tiêu công thì nguồn trả nợ chưa rõ ràng. Dẫu vậy, đây có thể là “màn dạo đầu” để Trung Quốc tung ra gói kích thích tài khóa vào nửa đầu năm 2025.