Chứng khoán

Tiềm năng cổ phiếu GVR khi chuyển đổi đất cao su sang khu công nghiệp

Cổ phiếu GVR - Tập đoàn Công nghiệp Cao su Việt Nam sẽ hưởng lợi nhờ diện tích lớn cây cao su chuyển đổi thành các khu công nghiệp (KCN).

Theo các chuyên gia SSI, GVR cùng nhóm các cổ phiếu khu công nghiệp (KCN) được đánh giá sẽ hưởng lợi từ các quỹ đất khu công nghiệp khi các dự án FDI chuyển dịch vào thị trường Việt Nam, với dữ kiện Tổng thống Mỹ Donal Trump vừa tái đắc cử nhiệm kỳ tới.

Cổ phiếu GVR thời gian qua đã tăng giá và hiện nay giao dịch quanh vùng giá 30.000-32.000 đồng/cp, vẫn chưa có nhịp nào bứt phá khỏi vùng nền cũ. Tuy nhiên, cổ phiếu này cũng được sự quan tâm của khối ngoại, khi thời gian qua nhóm này liên tục mua vào.

Vào ngày 14/11, GVR sẽ chốt quyền chia cổ tức cho cổ đông. Theo kế hoạch, GVR sẽ dùng 1.200 tỷ đồng để trả cổ tức (tương đương 3% vốn điều lệ) và 254 tỷ đồng trích lập các quỹ theo quy định. Như vậy mỗi cổ đông sở hữu cổ phiếu sẽ nhận được 300 đồng/cp.

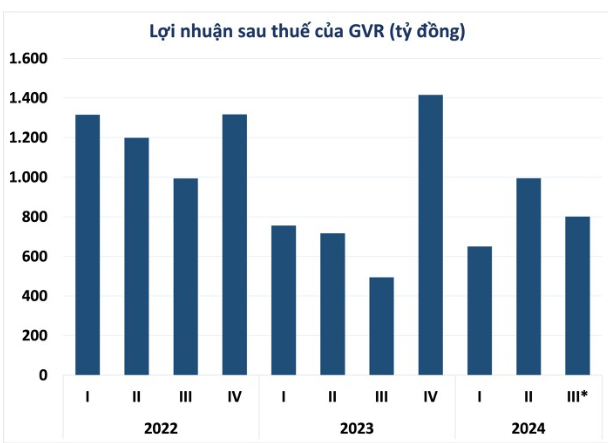

Về tình hình kinh doanh, 9 tháng năm 2024, GVR ghi nhận doanh thu 16.207 tỷ đồng, thực hiện được 65% kế hoạch năm. Lợi nhuận sau thuế ước tính đạt 2.386 tỷ đồng, tăng 22% so với cùng kỳ. Tính riêng quý 3/2024, lợi nhuận sau thuế GVR ước đạt 801 tỷ đồng, tăng 62% so với cùng kỳ năm trước.

Theo ông Lê Thanh Hưng, Tổng giám đốc GVR, tập đoàn triển khai thực hiện nhiệm vụ năm 2024 trong bối cảnh các cơ chế chính sách để triển khai thực hiện đầu tư được khai thông. Nhờ dự báo sát tình hình thực tế, Công ty đã đề ra các giải pháp nhằm hoàn thành các kế hoạch năm 2024.

Đánh giá về cổ phiếu GVR, báo cáo của Công ty Chứng khoán SSI cho rằng, tiềm năng rất lớn ở GVR có nhiều yếu tố thúc đẩy giá tăng của cổ phiếu này. Trong ngắn hạn (quý 4/2024 – quý 1/2025), bảng giá đất mới tại các tỉnh Bình Dương, Bình Phước, Bà Rịa – Vũng Tàu, Tây Ninh sẽ được công bố. SSI kỳ vọng bảng giá đất mới sẽ tăng 20% - 3 lần so với giá hiện tại. Điều này sẽ là yếu tố thúc đẩy cho giá cổ phiếu GVR tăng giá trong ngắn hạn.

Theo ước tính của SSI, giá cao su tăng 1% sẽ giúp biên lợi nhuận gộp mảng sản xuất cao su của GVR tăng 0,22% (mảng sản xuất cao su chiếm 60% tổng lợi nhuận trước thuế). Do đó, ước tính tăng trưởng lợi nhuận năm 2024 sẽ đạt 29% so với cùng kỳ. Gần đây, KCN Bàu Cạn – Tân Hiệp (GVR sở hữu toàn bộ) đã được Thủ tướng phê duyệt chủ trương đầu tư, điều này củng cố cho việc chuyển đổi 2.800 ha đất cao su thành KCN vào năm 2025.

Cho cả năm 2024, SSI kỳ vọng doanh thu và lợi nhuận sau thuế của GVR sẽ lần lượt đạt 26,15 nghìn tỷ đồng và 4,05 nghìn tỷ đồng. Doanh thu từ sản xuất cao su tự nhiên dự báo đạt 13,8 nghìn tỷ đồng do sản lượng cao su dự kiến đạt 371 triệu tấn và giá bán cao su tăng 18% (đạt mức 36,4 triệu đồng/tấn). Giá cao su tăng cao xuất phát từ nguồn cung toàn cầu giảm liên quan đến dịch bệnh và tác động của thời tiết như sự chuyển đổi từ El Nino sang La Nina.

Do đó, biên lợi nhuận gộp của cao su dự kiến sẽ tăng 25% nhờ giá bán trung bình cao hơn. Trong năm 2025, SSI dự báo lợi nhuận sau thuế tăng 33,2%. Trong đó, ước tính lợi nhuận từ đền bù đất cây cao su tại các KCN đạt 1,7 tỷ đồng (tăng 112%).

SSI kỳ vọng bảng giá đất được sẽ được phê duyệt trong năm 2024-2025, sẽ hỗ trợ tăng thu nhập ghi nhận từ việc chuyển đổi đất cao su sang KCN. Ngoài ra, thời gian chuyển đổi đất sẽ được Ủy ban Nhân dân tỉnh phê duyệt nhanh hơn do tỷ lệ lấp đầy KCN tại Bình Dương và Đồng Nai đã cao, vượt quá 92%.

GVR có lợi thế khi sở hữu diện tích đất cao su lớn, với quỹ đất 394.782 ha trải khắp các tỉnh thành, bao gồm Bình Dương, Đồng Nai, Bà Rịa – Vũng Tàu, Tây Ninh… Trong dài hạn, việc chuyển đổi hơn 23.000 ha đất trồng cao su sang đất KCN trong giai đoạn 2025-2030 sẽ giúp công ty ghi nhận lợi nhuận đáng kể từ việc chuyển đổi đất, SSI đã tính điều này vào trong dự báo.

Bên cạnh triển vọng của việc nắm giữ cổ phiếu GVR, tuy vậy nhà đầu tư lưu ý, rủi ro bao gồm việc chuyển đổi đất trồng cao su sang phát triển KCN có thể gặp khó khăn và chậm tiến độ và nhu cầu cao su nói chung có thể giảm do nền kinh tế toàn cầu gặp khó khăn.