Tín dụng - Ngân hàng

Thấy gì từ tăng trưởng nguồn vốn huy động trong hệ thống?

Đối với hoạt động ngân hàng, tăng trưởng nguồn vốn huy động có vai trò quan trọng, giúp ngân hàng mở rộng cho vay phát triển sản xuất kinh doanh, thúc đẩy tăng trưởng kinh tế.

Trong những tháng gần đây, trên địa bàn Thành phố Hồ Chí Minh, nguồn vốn huy động luôn trong xu hướng tăng trưởng tích cực, với tốc độ tăng bình quân đạt trên 1,5%. Tiền gửi của tổ chức kinh tế và cá nhân (gồm tiền gửi có kỳ hạn; không kỳ hạn) tăng 8,3% so với cuối năm 2023, trong đó tiền gửi tiết kiệm dân cư đến nay đạt trên 1,4 triệu tỷ đồng, chiếm khoảng 36,8%-38% trong tổng tiền gửi.

Đối với hoạt động ngân hàng, tăng trưởng nguồn vốn huy động có vai trò đặc biệt quan trọng, giúp ngân hàng mở rộng cho vay phát triển sản xuất kinh doanh, qua đó thúc đẩy tăng trưởng kinh tế.

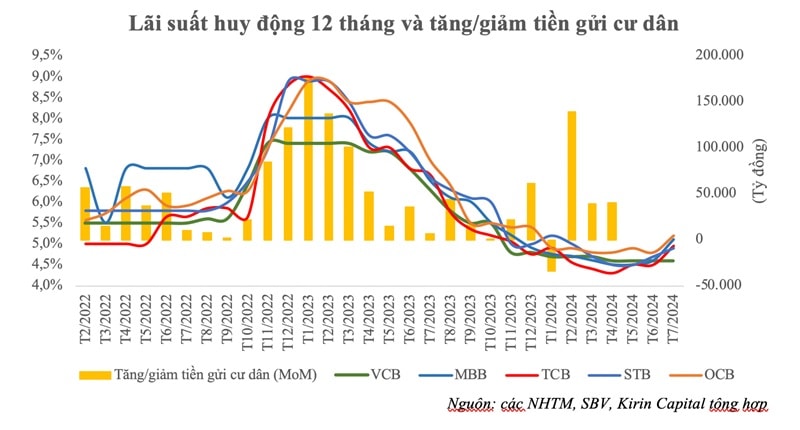

.jpg)

Có thể nói, vốn huy động (tiền gửi của tổ chức kinh tế, của doanh nghiệp và cá nhân) luôn là bộ phận nguồn vốn quan trọng đối với các tổ chức tín dụng (TCTD), với bản chất của hoạt động ngân hàng là “đi vay để cho vay”. Vì vậy, ở góc độ quản lý, việc tăng trưởng nguồn vốn huy động trong hệ thống ngân hàng, đặc biệt trong điều kiện ngành ngân hàng luôn thực hiện nhiệm vụ kép: ổn định kinh tế vĩ mô và hỗ trợ tăng trưởng kinh tế, thì tăng trưởng nguồn vốn huy động qua hệ thống ngân hàng có ý nghĩa quan trọng và phản ánh những tín hiệu tích cực.

Thứ nhất, nguồn vốn huy động của các TCTD tăng trưởng, đảm bảo cho các TCTD khai thác và sử dụng vốn hiệu quả, đáp ứng tốt nhất nhu cầu vốn tín dụng cho doanh nghiệp và nền kinh tế để phát triển sản xuất kinh doanh, qua đó thúc đẩy tăng trưởng kinh tế. Ở góc độ nghiệp vụ, quy mô tăng trưởng tín dụng gắn liền với quy mô nguồn vốn huy động và được điều chỉnh để bảo đảm các yêu cầu về tỷ lệ an toàn vốn, an toàn hoạt động ngân hàng.

Chính vì lẽ đó tăng trưởng nguồn vốn huy động tạo điều kiện cho các TCTD mở rộng và tăng trưởng tín dụng, góp phần để ngành ngân hàng thực hiện tốt nhiệm vụ hỗ trợ và thúc đẩy tăng trưởng kinh tế, cũng như điều hành chính sách tiền tệ hiệu quả.

Đơn cử, chỉ tính riêng trên địa bàn Thành phố Hồ Chí Minh trong 3 tháng gần đây, nguồn vốn huy động đã và đang trong xu hướng tăng trưởng tích cực, với tốc độ tăng bình quân đạt trên 1,5%, góp phần tạo điều kiện để thực hiện tốt nhiệm vụ chính sách tiền tệ và nhiệm vụ địa phương trên địa bàn Thành phố.

Thứ hai, với vai trò là trung gian thanh toán, người dân và doanh nghiệp mở tài khoản và gửi tiền tại ngân hàng để đáp ứng các nhu cầu về thanh toán, chuyển tiền, phục vụ hoạt động sản xuất kinh doanh, thương mại dịch vụ. Hoạt động này gắn liền với lợi ích mang lại từ thanh toán không dùng tiền mặt và trong điều kiện dịch vụ ngân hàng điện tử phát triển như hiện nay, những lợi ích mang lại cho nền kinh tế là rất lớn, góp phần nâng cao hiệu quả sử dụng vốn trong toàn bộ nền kinh tế nhờ quá trình tuần hoàn và chu chuyển vốn nhanh chóng, an toàn và tiện lợi.

Vì vậy, việc tăng trưởng nguồn vốn huy động nói chung và nguồn vốn tiền gửi thanh toán nói riêng phản ánh tín hiệu tích cực về sử dụng và luân chuyển vốn trong nền kinh tế, phản ánh tăng trưởng hoạt động sản xuất kinh doanh, thương mại dịch vụ.

Chỉ tính riêng trên địa bàn TP. Hồ Chí Minh, 10 tháng đầu năm tiền gửi của tổ chức kinh tế và cá nhân (gồm tiền gửi có kỳ hạn; không kỳ hạn) tăng 8,3% so với cuối năm 2023, tạo điều kiện cho các TCTD khai thác và sử dụng vốn hiệu quả, thúc đẩy và mở rộng thanh toán không dùng tiền mặt, góp phần mang lại những hiệu quả cho tăng trưởng và phát triển kinh tế thành phố.

Thứ ba, nguồn vốn huy động tăng, phản ánh chất lượng dịch vụ và hiệu quả nguồn vốn tiền gửi, nhất là tiền gửi tiết kiệm dân cư. Đây là bộ phận tiền gửi gắn với bản chất tiết kiệm và tích lũy của người dân.

Nhìn ở góc độ khai thác và sử dụng vốn của các TCTD, nguồn vốn tiền gửi này được các TCTD sử dụng cho vay lại nền kinh tế. Vì vậy, ở góc độ vĩ mô, nguồn vốn tạm thời nhàn rỗi của doanh nghiệp, cũng như tiền gửi tiết kiệm dân cư được sử dụng hiệu quả, đưa vào hoạt động sản xuất kinh doanh sẽ góp phần thúc đẩy tăng trưởng kinh tế, tạo chu trình: tiết kiệm, tích lũy và đầu tư, vòng quay vốn của nền kinh tế qua hoạt động tín dụng ngân hàng mang lại lợi ích to lớn cho phát triển kinh tế xã hội.

Do đó, việc tăng trưởng nguồn huy động qua hệ thống ngân hàng là tích cực. Nguồn vốn này sẽ được các TCTD sử dụng hiệu quả cho tăng trưởng và phát triển kinh tế xã hội. Đối với riêng địa bàn TP. Hồ Chí Minh, bộ phận tiền gửi tiết kiệm dân cư đến nay đạt trên 1,4 triệu tỷ đồng, chiếm khoảng 36,8%-38% trong tổng tiền gửi. Đây là bộ phận tiền gửi ổn định và là tiền gửi tiết kiệm dân cư, vì vậy việc khai thác và sử dụng bộ phận nguồn vốn này để cho vay phát triển sản xuất kinh doanh thúc đẩy tăng trưởng kinh tế có vai trò và ý ngĩa rất lớn đối với nhiệm vụ ngành và hiệu quả chính sách tiền tệ tín dụng.