Tín dụng - Ngân hàng

3 phương diện thúc đẩy phát triển từ ngân hàng số

Phát triển ngân hàng số mang lợi ích cho khách hàng, người dân, doanh nghiệp và toàn bộ nền kinh tế, và mang lại hiệu quả hoạt động cho chính các TCTD và ngành ngân hàng.

Có thể nói phát triển ngân hàng số là định hướng chiến lược, đồng thời là nhiệm vụ của ngành ngân hàng trong phát triển nền kinh tế số. Với ý nghĩa đó, NHTW đã xây dựng và tổ chức thực hiện kế hoạch chuyển đổi số ngành ngân hàng đến năm 2025 và định hướng đến năm 2030 (theo quyết định 810/QĐ-NHNN); kế hoạch của ngành ngân hàng triển khai thực hiện chiến lược quốc gia về phát triển kinh tế số (theo quyết định 1887/QĐ-NHNN), cũng như thực hiện các giải pháp của chỉ thị 03/CT-NHNN về đẩy mạnh triển khai đề án phát triển ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia giai đoạn 2022-2025, tầm nhìn đến năm 2030 trong ngành ngân hàng.

Đây là những chủ trương chính sách, cơ sở pháp lý để các Tổ chức tín dụng (TCTD) phát triển ngân hàng số, với nội hàm số hóa mọi dịch vụ và hoạt động giao dịch của ngân hàng truyền thống trên nền tảng công nghệ hiện đại, qua môi trường internet. Qúa trình này, mang lại rất nhiều lợi ích không chỉ cho khách hàng, người dân, doanh nghiệp và toàn bộ nền kinh tế mà còn mang lại hiệu quả hoạt động cho chính các TCTD và ngành ngân hàng. Tiếp cận ở góc độ này, hiệu quả đó phản ánh trên 03 phương diện chính sau:

Thứ nhất phát triển ngân hàng số, thúc đẩy mọi lĩnh vực hoạt động của ngân hàng thương mại, các TCTD phi ngân hàng tăng trưởng và phát triển. Đặc biệt thông qua việc ứng dụng công nghệ ngân hàng hiện đại, thúc đẩy hoạt động thanh toán qua ngân hàng tăng trưởng vượt bậc, với những kết quả ấn tượng về tiện ích, về thời gian và phương thức giao dịch. Theo đó sử dụng dịch vụ thanh toán trực tuyến, khách hàng có thể thực hiện giao dịch mọi lúc, mọi nơi và nhanh chóng, an toàn, bảo mật. Chính sự tiện ích và tiện lợi này, tạo điều kiện thu hút khách hàng quan hệ với ngân hàng và là cơ sở quan trọng để các TCTD mở rộng và tăng trưởng các hoạt động dịch vụ truyền thống và cốt lõi khác: huy động vốn và cho vay vốn, mở rộng và tăng trưởng có hiệu quả.

Thứ hai nâng cao hiệu quả hoạt động của các NHTM và tạo dư địa cho tăng trưởng. Phát triển ngân hàng số với nội hàm ứng dụng công nghệ ngân hàng hiện đại trong phát triển dịch vụ ngân hàng; trong quản lý, quản trị ngân hàng không chỉ tạo điều kiện cung cấp tốt nhất dịch vụ ngân hàng hiện đại cho khách hàng và nền kinh tế, thu hút và mở rộng khách hàng để duy trì tốc độ tăng trưởng; tạo dư địa cho tăng trưởng và phát triển ổn định bền vững mà còn giúp các TCTD nâng cao hiệu quả hoạt động nhờ tiết giảm chi phí phát triển mạng lưới; chi phí quản lý; chi phí nhân công…từ đó năng cao năng suất và hiệu quả hoạt động, tiết giảm chi phí đầu vào, tạo điều kiện tăng trưởng doanh thu, thu nhập và lợi nhuận mang lại. Đây là giá trị cốt lõi từ phát triển ngân hàng số đối với TCTD trong vai trò là doanh nghiệp kinh doanh trong lĩnh vực tiền tệ tín dụng và ngân hàng. Bên cạnh đó giá trị to lớn của chuyển đổi số và phát triển ngân hàng số sẽ là động lực thúc đẩy tăng trưởng cho mỗi TCTD và cạnh tranh để phát triển trong thời đại công nghiệp 4.0 mà xu hướng đổi mới để tồn tại phát triển là xu hướng tất yếu khách quan, xu hướng đó tạo điều kiện cho các TCTD đổi mới mô hình tăng trưởng, nâng cao chất lượng dịch vụ, phát triển dịch vụ để tạo dư địa cho tăng trưởng ở giai đoạn tiếp theo.

Thứ ba nâng cao hiệu quả điều hành chính sách tiền tệ và góp phần quan trọng vào việc thực hiện phát triển nền kinh tế số theo định hướng của Chính phủ. Kế hoạch chuyển đổi số của ngành ngân hàng không chỉ tạo điều kiện để phát triển ngân hàng số mà còn đẩy mạnh việc ứng dụng công nghệ hiện đại trong hoạt động quản trị kinh doanh của NHTM và trong hoạt động quản lý của NHTW. Kết quả của quá trình này, góp phần quan trọng trong việc nâng cao hiệu quả điều hành chính sách tiền tệ tín dụng và hoạt động ngân hàng, gắn với lợi ích mang lại từ hoạt động thanh toán không dùng tiền mặt, tiết giảm chi phí và khắc phục những hạn chế liên quan đến thanh toán bằng tiền mặt, qua đó góp phần trực tiếp vào hoạt động điều hòa lưu thông tiền tệ&lưu thông hàng hóa cũng như điều hành chính sách tiền tệ để kiểm soát lạm phát và giữ ổn định kinh tế vĩ mô; Phát triển ngân hàng số và đẩy mạnh ứng dụng công nghệ hiện đại trong công tác quản lý, tạo điều kiện cho ngành ngân hàng thực hiện tốt cải cách hành chính, nâng cao chất lượng dịch vụ (cả dịch vụ ngân hàng và dịch vụ công) từ đó tiết giảm chi phí, nâng cao hiệu quả hoạt động và hỗ trợ cho doanh nghiệp, góp phần thực hiện tốt nhiệm vụ thúc đẩy tăng trưởng kinh tế. Đồng thời phát triển ngân hàng số của ngành ngân hàng góp phần quan trọng vào việc thực hiện thành công chiến lược phát triển nền kinh tế số, với vai trò là ngành kinh tế quan trọng đối với nền kinh tế, ngành ngân hàng tiên phong trong hoạt động ứng dụng công nghệ hiện đại và số hóa hoạt động ngân hàng mang ý nghĩa to lớn và hiệu ứng tích cực đối với toàn bộ nền kinh tế.

Đến đầu 2024, tính trên bình quân ngành, hệ thống các TCTD đã tiệm cận nhiều mục tiêu về ngân hàng số đặt ra đến năm 2025.

Trong đó, hạ tầng phục vụ chuyển đổi số ngành ngân hàng luôn được chú trọng đầu tư, nâng cấp, phát triển. NHNN đã khuyến khích các tổ chức tín dụng (TCTD) triển khai chuyển đổi số, kết nối, hợp tác với các ngành, lĩnh vực khác nhau để hình thành và mở rộng hệ sinh thái số cung ứng sản phẩm dịch vụ lấy khách hàng làm trung tâm, cung cấp trải nghiệm giao dịch liền mạch, cá nhân hóa. Các TCTD, tổ chức trung gian thanh toán (TGTT) đã ứng dụng nhiều công nghệ tiên tiến để tối ưu hóa, đơn giản hóa quy trình nghiệp vụ, nâng cao hiệu quả hoạt động và trải nghiệm giao dịch khách hàng; đồng thời, đánh giá, phân loại khách hàng, quyết định giải ngân và tích hợp với nhiều hệ sinh thái đối tác khác nhau trong các lĩnh vực. Nhiều nghiệp vụ cơ bản đã được số hóa hoàn toàn 100% (tiền gửi tiết kiệm, tiền gửi có kỳ hạn, mở và sử dụng tài khoản thanh toán, mở thẻ ngân hàng, ví điện tử, chuyển tiền,...), nhiều ngân hàng Việt Nam có tỷ lệ trên 90% giao dịch thực hiện trên kênh số.

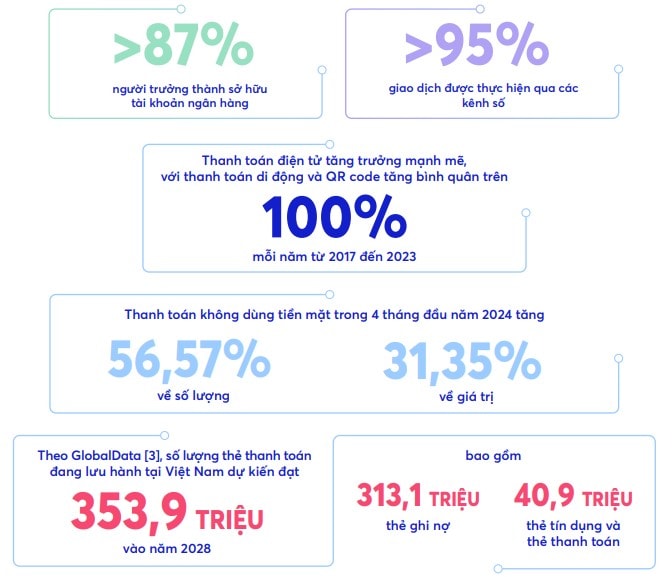

NHNN cho biết hoạt động TTKDTM và hoạt động ngân hàng số trong 3 tháng đầu năm 2024 so với cùng kỳ năm 2023 tiếp tục đạt được những chuyển biến tích cực. Giao dịch TTKDTM tăng 56,57% về số lượng và 31,35% về giá trị; qua kênh Internet tăng tương ứng 48,81% và 25,73%; qua kênh điện thoại di động tăng tương ứng 58,70% và 33,12%.

Bên cạnh đó, các TCTD đang tích cực phối hợp với các doanh nghiệp được Bộ Công an cấp giấy phép cung cấp giải pháp xác thực người dùng bằng thẻ căn cước công dân (CCCD) gắn chip để tổ chức triển khai giải pháp xác thực khách hàng. Trong đó có nhiều TCTD đã ký kết hợp đồng, đang triển khai thực tế: 48 TCTD đã và đang triển khai ứng dụng xác thực khách hàng bằng thẻ CCCD gắn chíp qua ứng dụng điện thoại; 60 TCTD đã và đang triển khai ứng dụng xác thực khách hàng bằng thẻ CCCD gắn chíp qua thiết bị tại quầy. Về làm sạch dữ liệu: 24 TCTD đã ký kết với C06 (Cục Cảnh sát quản lý hành chính về trật tự xã hội - Bộ Công an) triển khai làm sạch dữ liệu khách hàng theo phương thức offline; 19 TCTD đang triển khai thử nghiệm ứng dụng tài khoản định danh và xác thực điện tử (VNeID) vào các nghiệp vụ: mở tài khoản thanh toán; xác thực giao dịch thanh toán; đối chiếu, xác thực thông tin khách hàng; 7 TCTD đã và đang triển khai giải pháp chấm điểm khả tín. (Số liệu đến hiện tại đã tăng lên theo thực tế công bố triển khai ứng dụng tài khoản định danh và xác thực điện tử (VNeID) vào các nghiệp vụ - BT).

Đặc biệt, tại NHNN, 100% các thủ tục hành chính đủ yêu cầu được cung cấp dưới hình thức dịch vụ công toàn trình và tích hợp trên Cổng dịch vụ công quốc gia; trên 90% hồ sơ công việc được xử lý và lưu trữ trên môi trường số (trừ hồ sơ công việc thuộc phạm vi bí mật nhà nước). Đến cuối năm 2023, đã có 87,08% người trưởng thành tương ứng 182 triệu tài khoản thanh toán vượt kế hoạch đặt ra tại Quyết định 1813/QĐ-TTg của Thủ tướng Chính phủ.

Bên cạnh đó, tại các tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài, 80% hồ sơ công việc được xử lý trên môi trường số; 55% nghiệp vụ ngân hàng được số hóa hoàn toàn; 49% khách hàng sử dụng dịch vụ thanh toán điện tử; 66% số lượng giao dịch của khách hàng thực hiện trên môi trường số; 17 TCTD đã số hóa hoàn toàn với các dịch vụ cho vay cá nhân, nhỏ lẻ…