Tài chính doanh nghiệp

Lợi thế dài hạn của REE

Ở vị thế một trong những doanh nghiệp đầu tư mảng điện mạnh mẽ từ nhiều năm trước, kết hợp cùng bất động sản và cơ điện (M&E), Công ty CP Cơ điện lạnh (HoSE: REE) đang có lợi thế.

Đặc biệt các lợi thế có tính dài hạn khi nhiều chính sách hỗ trợ năng lượng được ban hành.

Một trong những cơ chế được kỳ vọng hỗ trợ ngành điện là Luật Điện lực sửa đổi sẽ mở đường cho hoạt động mua bán điện trực tiếp và tăng cường tính khả thi của các dự án năng lượng tái tạo tại Việt Nam.

“Phép lợi thế” chính sách

Trước mắt, Chính phủ đã ban hành Nghị định số 135/2024/NĐ-CP, có hiệu lực từ ngày 22/10/2024, quy định các cơ chế và chính sách khuyến khích phát triển điện mặt trời tự sản xuất, tự tiêu thụ trên mái nhà của các hộ gia đình và cơ sở kinh doanh (bao gồm cả KCN) và trước đó là phê duyệt biểu giá điện ưu đãi (FiT).

Các quy định này theo đánh giá chung, sẽ giúp giảm thiểu rủi ro thiếu hụt điện đối với Việt Nam trong giai đoạn 2025-2030. Lẽ đương nhiên, những doanh nghiệp đang sở hữu điện hàng chục công suất MW điện mặt trời mái nhà sẽ hưởng lợi đầu tiên. Trong khi nhóm PC1 hay BCG được cho là hưởng lợi ngay, REE được cho sẽ hưởng lợi dài hạn với dự án có quy mô lớn.

Ngoài ra, khi có thông tư/hướng dẫn về thực hiện Thỏa thuận mua bán điện trực tiếp (DPPA), các chuyên gia đánh giá mảng đầu tư điện của REE sẽ cho “quả ngọt ngào”.

Kỳ vọng bứt tốc từ 2025

Một biến động trong cấu trúc sở hữu vốn của REE mới đây cho thấy nhà đầu tư ngoại đã nhanh chân đón chờ “phép lợi thế” để REE tăng tốc trong tương lai. Cụ thể, tập đoàn hàng đầu Singapore tung hơn 320 tỷ đồng thực hiện giao dịch mua 4 triệu cổ phiếu REE với giá cao hơn 26% so với thị giá để nâng tỷ lệ sở hữu vượt 35% tại REE. Mức giá còn cao hơn định giá của cổ phiếu này; qua đó tiếp tục là cổ đông lớn nhất tại REE.

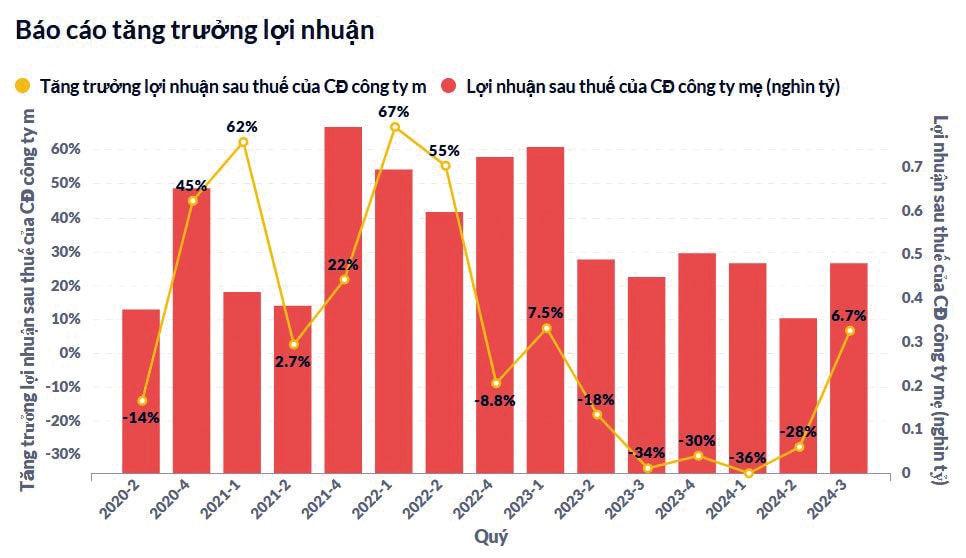

Theo kết quả kinh doanh (KQKD) quý 3, REE lại vẫn chưa ghi nhận lợi nhuận tích cực. Riêng quý 3, doanh thu công ty tăng trưởng 3,45% so với cùng kỳ, giá vốn tăng 2,58% so với cùng kỳ năm ngoái. Chi phí quản lý doanh nghiệp tăng 12,55% so với cùng kỳ, trong khi chi phí bán hàng tăng 37,47% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế đạt 479,85 tỷ đồng, tăng 6,72% so với cùng kỳ năm ngoái.

Lũy kế 9 tháng đầu năm nay, REE có doanh thu đạt 6.048,1 tỷ đồng, giảm 7,02% so với cùng kỳ, lợi nhuận ròng lũy kế đạt 1.314,19 tỷ đồng, giảm 21,95% so với cùng kỳ năm ngoái.

Mặc dù KQKD giảm do chi phí tăng, nhưng REE vẫn tăng mạnh vào tài sản cố định. Dự báo cho cả năm 2024, Vietcap cho rằng lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) của REE sẽ giảm, nhưng sẽ tăng 37% trong năm 2025, được thúc đẩy bởi tăng trưởng LNST sau lợi ích CĐTS ở tất cả các mảng, bao gồm lợi nhuận từ mảng điện tăng 32%, mảng bất động sản gấp 3 lần và mảng cơ điện gấp 2,5 lần.

Vietcap cũng dự báo tốc độ tăng trưởng kép (CAGR) EPS của REE trong giai đoạn 2023-2026 là 18%, được thúc đẩy bởi (1) công suất điện tăng 16% (bổ sung 162 MW công suất điện gió) và lợi nhuận từ mảng thủy điện tăng; (2) mảng M&E phục hồi từ mức cơ sở thấp của năm 2023; và (3) tòa nhà E-town 6 đi vào hoạt động vào quý 3/2024. Định giá REE khá hấp dẫn với P/E dự phóng năm 2025 đạt 12,2 lần, thấp hơn 11% so với P/E trung bình 1 năm là 13,7 lần, các chuyên gia phân tích tăng giá mục tiêu thêm 6,2% cho REE lên 72.300 đồng/cp và nâng khuyến nghị lên “khả quan”.

1.314 tỷ đồng là lợi nhuận sau thuế lũy kế 9 tháng đầu 2024 của REE, giảm 21,95% so với cùng kỳ 2023.