Tín dụng - Ngân hàng

"Siết" tỷ lệ an toàn vốn theo chuẩn Basel III

Quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài theo dự thảo Thông tư mới sẽ được nâng lên so với quy định hiện nay.

Ngân hàng Nhà nước Việt Nam (NHNN) đang xây dựng Dự thảo Thông tư quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (gọi tắt là Dự thảo) và lấy ý kiến của các đối tượng chịu tác động.

Dự thảo quy định về tỷ lệ an toàn vốn và vốn tự có; tính toán tài sản theo rủi ro tín dụng theo phương pháp tiêu chuẩn, phương pháp xếp hạng nội bộ; vốn yêu cầu cho rủi ro hoạt động, rủi ro thị trường; chế độ báo cáo, công bố thông tin…

Tại bản thuyết minh về Dự thảo Thông tư, NHNN cho biết, Chuẩn mực Basel II đã được ban hành từ năm 2006, Chuẩn mực Basel III ban hành từ năm 2010, có phiên bản cải cách 2017 và có một số điều chỉnh đến nay. Basel III là chuẩn mực quản trị rủi ro đã và đang được áp dụng rộng rãi trên quốc tế. Đây là chuẩn mực mà hệ thống ngân hàng Việt Nam hướng đến, thông qua việc nâng cao chất lượng về vốn và năng lực thanh khoản theo yêu cầu của chuẩn mực tạo nền tảng cho một hệ thống ngân hàng phát triển bền vững, có sức chống chịu biến cố, khả năng phục hồi sau biến cố và góp phần ngăn ngừa những tổn thất hệ thống có thể xảy ra.

Trên thực tiễn, một số ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam đã nghiên cứu, tham khảo thông lệ quốc tế về Chuẩn mực Basel III để hướng tới việc áp dụng vào quản trị rủi ro, quản trị điều hành tại ngân hàng thương mại, chi nhánh ngân hàng nước ngoài.

Do đó, việc nghiên cứu, ban hành Thông tư quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (DTTT) để vừa cập nhật các quy định mới tại Chuẩn mực Basel III vừa phù hợp với đặc thù hoạt động của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam là cần thiết, tạo cơ sở pháp lý quan trọng để các ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam triển khai thực hiện.

Dự thảo thông tư được xây dựng trên cơ sở Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài (đã sửa đổi, bổ sung – viết tắt là TT41) và cập nhật những quy định mới tại Chuẩn mực Basel III năm 2017, đảm bảo phù hợp với đặc thù hoạt động của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam.

Về nội dung tỷ lệ an toàn vốn, Dự thảo quy định tỷ lên an toàn vốn tối thiểu ở mức 10,5%, trong đó đảm bảo vốn cấp 1 tối thiểu 6%, vốn lõi cấp 1 là 4,5%, tổng vốn cấp 1 và vốn cấp 2 là 8%, vốn đệm bảo toàn vốn là 2,5%.

Cụ thể, Khoản 4, Điều 5 yêu cầu:

a) Tỷ lệ Vốn lõi cấp 1 tối thiểu là 4,5%;

b) Tỷ lệ Vốn cấp 1 tối thiểu là 6%;

c) Phương án 1: Tỷ lệ an toàn vốn tối thiểu là 8%; (Trường hợp áp dụng phương án này thì áp dụng điểm d Khoản này và điểm 5.) Điểm d Khoản này quy định Ngân hàng thương mại, chi nhánh ngân hàng nước ngoài phải duy trì mức đệm bảo toàn vốn (CCB) theo từng giai đoạn. Điểm 5 quy định các mức chia cổ tức tiền mặt tối đa nếu ngân hàng không đáp ứng tỷ lệ an toàn vốn tối thiểu và mức đệm bảo toàn vốn.

Phương án 2: Tỷ lệ an toàn vốn tối thiểu đáp ứng theo từng giai đoạn sau: (Trường hợp áp dụng phương án này thì không áp dụng điểm d Khoản này và điểm 5 Điều này): Năm 2030: 8,625%; Năm 2031: 9,25%; Năm 2032: 9,875%; Năm 2033: 10,5%.

Có thể thấy với các phương án tại Dự thảo, so sánh hiện tại: Phương án 1 đồng nghĩa duy trì mức tỷ lệ an toàn vốn hiện tại mà các NHTM nói chung đang áp dụng.

Ở phương án 2, khoản 1 Điều 138 Luật các Tổ chức tín dụng quy định về tỷ lệ bảo đảm an toàn với tỷ lệ an toàn vốn tối thiểu 08% hoặc tỷ lệ cao hơn theo quy định của Thống đốc Ngân hàng Nhà nước trong từng thời kỳ; Đồng nghĩa đang dự kiến áp dụng tỷ lệ cao hơn theo quy định của Thống đốc từng thời kỳ.

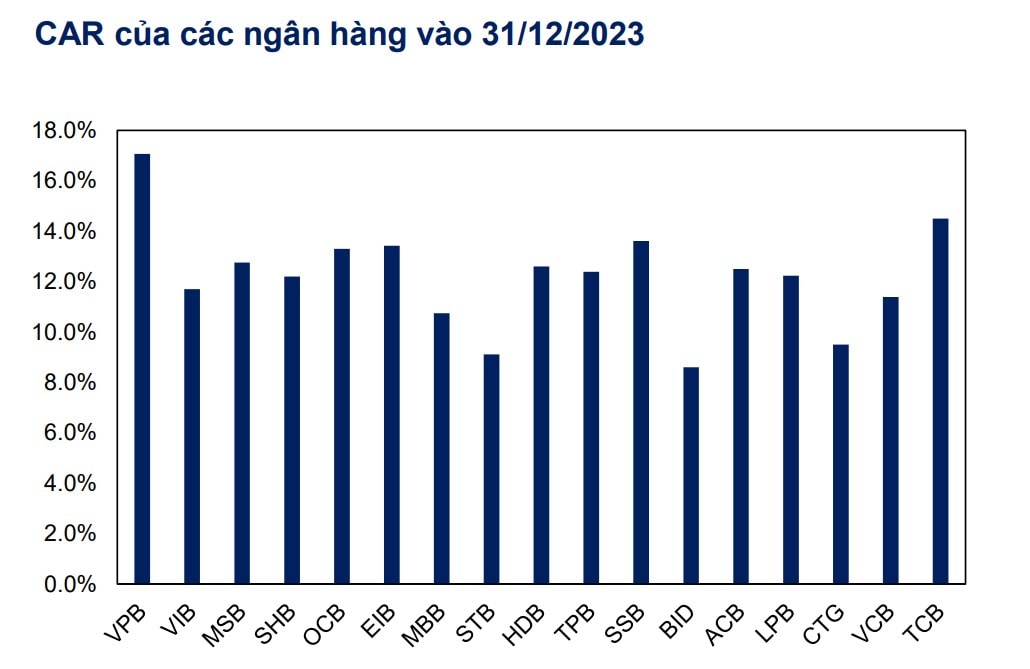

Trên thực tế, các ngân hàng hiện tại phần lớn đang đảm bảo tỷ lệ an toàn vốn tối thiểu cao hơn quy định. Theo một thống kê của NHNN tại cuối 2022, hệ số CAR tính theo Thông tư số 41/2016/TT-NHNN của nhóm các ngân hàng thương mại Nhà nước ở mức 9,04%. Trong khi đó, nhóm các ngân hàng thương mại cổ phần lại có tỷ lệ an toàn vốn cao hơn khá nhiều so các ngân hàng thương mại Nhà nước, đạt 12,29%. Riêng nhóm ngân hàng nước ngoài, có hệ số CAR đạt 18,61% (tương đồng so mức bình quân trong khu vực).

Việc các ngân hàng tích cực triển khai Basel III hoặc một phần của Basel III, theo đó, cũng được nhận định là cơ sở để có thể "áp" nâng hệ số CAR lên cao hơn, đảm bảo hoạt động an toàn và quản trị rủi ro hệ thống cao hơn, theo chuẩn quốc tế.

Theo Dự thảo Thông tư đang lấy ý kiến, quy định giao quyền cho Thống đốc NHNN quyết định trong từng thời kỳ trong trường hợp cần thiết và chưa đưa ra yêu cầu cụ thể đối với tỷ lệ đệm vốn phản chu kỳ. Tỷ lệ này nhằm ngăn ngừa sự suy giảm của nền kinh tế. Tỷ lệ này linh hoạt trong từng thời kỳ do NHNN quyết định với mức dao động trong khoảng 0-2,5%, tăng lên trong thời điểm thị trường tăng trưởng nóng và giảm xuống khi thị trường hoạt động trong điều kiện ổn định.

Một điểm đáng chú ý khác tại Dự thảo Thông tư, về việc tính toán rủi ro tín dụng theo phương pháp tiêu chuẩn (SA);

Về định nghĩa khoản cho vay bảo đảm bằng bất động sản: Dự thảo quy định khoản cho vay bảo đảm bằng bất động sản là khoản cho vay đối với cá nhân, pháp nhân để mua bất động sản, thực hiện dự án bất động sản và được bảo đảm bằng bất động sản, dự án bất động sản theo các quy định của pháp luật về giao dịch đảm bảo (để phù hợp chuẩn mực Basel III SA). Trong khi đó, TT41 quy định khoản cho vay bảo đảm bằng bất động sản được bảo đảm bằng chính bất động sản, dự án bất động sản.

Về định nghĩa khoản cấp tín dụng bán lẻ: Dự thảo quy định khoản cấp tín dụng bán lẻ là danh mục các khoản cấp tín dụng cho khách hàng là cá nhân hoặc khách hàng là doanh nghiệp nhỏ và vừa được xác định theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa (không bao gồm các khoản cho vay bảo đảm bằng bất động sản, khoản cho vay thế chấp nhà ở, các khoản cho vay để kinh doanh chứng khoán) mà số dư cấp tín dụng (đã giải ngân và chưa giải ngân) của một khách hàng đảm bảo đồng thời: a) Không vượt quá 8 tỷ đồng Việt Nam; b) Không vượt quá 0,2% tổng số dư của toàn bộ danh mục cấp tín dụng bán lẻ (đã giải ngân và chưa giải ngân) của ngân hàng, chi nhánh ngân hàng nước ngoài. Việc chỉnh sửa để phù hợp chuẩn mực Basel III SA đoạn 54,55.

Trong khi đó, TT41 quy định khoản cấp tín dụng bán lẻ là danh mục các khoản cấp tín dụng cho khách hàng là cá nhân (không bao gồm khoản cấp tín dụng cho khách hàng doanh nghiệp nhỏ và vừa đáp ứng các điều kiện của khoản cấp tín dụng bán lẻ).