Tín dụng - Ngân hàng

Bài toán NIM và hạ lãi vay

Biên lãi ròng (NIM) giảm mạnh, khiến các ngân hàng thương mại (NHTM) khó giảm lãi suất cho vay.

Ngân hàng Nhà nước (NHNN) mới đây tiếp tục có văn bản yêu cầu các tổ chức tín dụng (TCTD) thúc đẩy giải ngân tín dụng và tiếp tục giảm lãi suất vay để hỗ trợ doanh nghiệp, người dân.

Tiến trình hạ lãi vay

Văn bản số 9364/NHNN-TD yêu cầu các TCTD, chi nhánh ngân hàng nước ngoài, tập trung thực hiện các giải pháp hỗ trợ doanh nghiệp tháo gỡ khó khăn, thúc đẩy hoạt động sản xuất kinh doanh trong năm 2024 và những năm tiếp theo.

Nếu tính trong cả năm 2024, NHNN đã có nhiều lần ban hành các văn bản với định hướng tín dụng và yêu cầu tiết giảm chi phí để tiếp tục hạ lãi suất cho vay trong hệ thống.

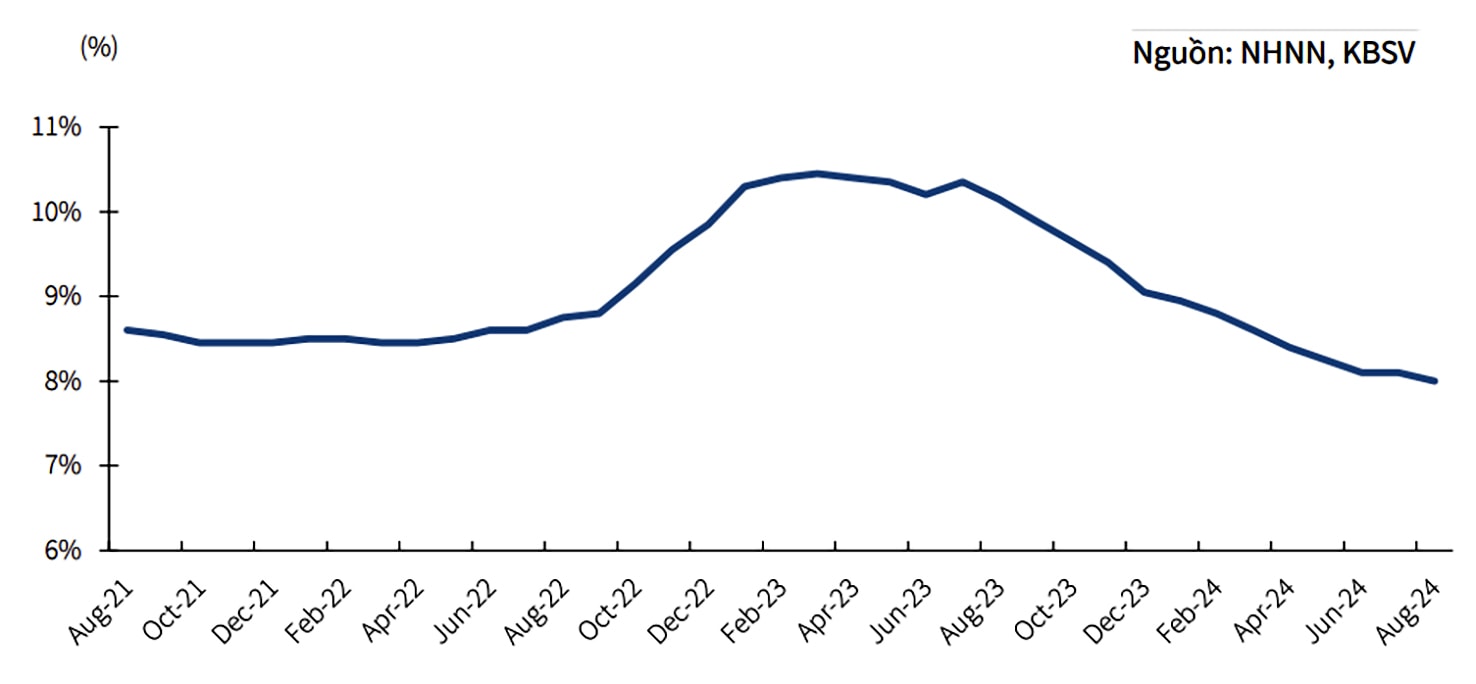

Trên thực tế, lãi suất cho vay đã giảm khoảng 0,76%/năm từ đầu năm 2024 đến nay, sau mức giảm hơn 2,3% của năm trước, đưa lãi suất cho vay ngắn, trung và dài hạn về mặt bằng thấp ổn định so với lịch sử lãi vay của hệ thống ngân hàng 10 năm qua.

Cụ thể, NHNN cho biết lãi suất cho vay bình quân của NHTM trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 6,7-9,1%/năm. Lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,7%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của NHNN (4%/năm).

Thống kê của VNDirect cho thấy trong quý II/2024, chi phí lãi vay của các doanh nghiệp niêm yết đã giảm xuống 5,9%/năm, giảm 0,4 điểm % so với quý trước. Điều này phản ánh nỗ lực của các NHTM trong việc giảm lãi suất cho vay nhằm kích thích phục hồi kinh tế. Tuy nhiên, như văn bản NHNN yêu cầu, liệu lãi suất cho vay có còn điều kiện giảm thêm?

Thách thức NIM và nợ xấu

Trên thị trường, các ngân hàng BaoViet Bank, HDBank, GPBank, LPBank, Nam A Bank, IVB, Viet A Bank, VIB, MB, Agribank, Techcombank, ABBank và VietBank đã có các đợt điều chỉnh lãi suất trong tháng 11. Diễn biến thay đổi nhiều hơn ở các kỳ hạn ngắn từ 1-3 tháng ở nhóm NHTMCP thuộc nhóm 2 (chẳng hạn như VIB và Nam A Bank).

Đáng chú ý ở nhóm NHTM Nhà nước, Agribank là ngân hàng đã tăng lãi suất liên tiếp trong 4 tháng trở lại đây, trở thành NHTM Nhà nước có lãi suất huy động cao nhất, lãi suất kỳ hạn 1 tháng, 3 tháng, 6 tháng và 12 tháng lần lượt là 2,4%/năm, 2,9%/năm, 3,6%/năm và 4,8%/năm. Đây là động thái hiếm hoi trong điều chỉnh lãi suất của nhóm Big 4 vốn vẫn đang “bất động” biểu niêm yết lãi suất như một nỗ lực tiên phong giữ mặt bằng lãi suất vay thấp nhằm điều hướng chung cho thị trường. Tuy vậy, lãi suất huy động tại Agribank tính ở đợt điều chỉnh mới này, vẫn thấp hơn đáng kể so với mức lãi suất huy động bình quân của nhóm NHTMCP tư nhân.

Với một bên là mục tiêu hạ lãi suất vay, một bên là gia tăng huy động để đáp ứng thanh khoản và nhu cầu vốn của nền kinh tế, các ngân hàng đã giảm NIM đáng kể. Một lãnh đạo của VietinBank chia sẻ về NIM giảm trong quý III xuống còn 2,26% do sự chênh lệch giữa tăng trưởng tín dụng và chi phí vốn (CoF); đồng thời chịu áp lực từ tỷ giá và lãi suất liên ngân hàng. Vị này vẫn kỳ vọng NIM sẽ đi ngang và có phần giảm nhẹ trong quý cuối năm nay. Có nghĩa, NHTM Nhà nước cũng đã dự phóng một kịch bản lãi suất huy động sẽ tiếp tục tăng, dẫn đến NIM co hẹp hơn nữa.

Trên thực tế, không chỉ VietinBank mà nhiều ngân hàng khác cũng đã giảm NIM về tỷ lệ thấp trong quý III/2024, như BIDV (2,2%), VCB (2,9%). NIM bình quân của nhóm này là 2,9%, thấp hơn so với “tỷ lệ định biên NIM” 3% mà HUBA đề xuất các ngân hàng cần đạt (và không lớn hơn với lợi nhuận cao) nhằm giảm tiếp lãi suất hỗ trợ doanh nghiệp.

Đối với nhóm NHTMCP tư nhân, NIM bình quân ở mức 4%, nhưng tỷ lệ giảm điểm lại cao hơn so với quý trước (giảm 28%), trong đó, các NHTM có dư nợ cho vay chủ đầu tư bất động sản giảm mạnh như TCB (giảm 43 điểm phần trăm), MBB (giảm 40 điểm phần trăm), VPB (giảm 34 điểm phần trăm), và TPB (giảm 28 điểm phần trăm)...

“Có 12/24 ngân hàng giảm NIM trong 9 tháng đầu năm nay. Điều này chủ yếu do chi phí vốn giảm, khi lượng tiền gửi với lãi suất cao trong giai đoạn đầu năm 2023 đã dần đáo hạn, song lãi suất cho vay cũng có xu hướng giảm mạnh hơn”, bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu, Công ty Chứng khoán MB (MBS) bình luận.

Song song xu hướng NIM giảm, chất lượng tài sản của các ngân hàng cũng ghi nhận tỷ lệ nợ xấu tại NHTM Nhà nước và NHTMCP lần lượt tăng 4 điểm phần trăm và 7 điểm phần trăm lên 1,49% và 2,59% trong quý III/2024. Theo đó, ngay cả tín dụng có tăng trưởng tích cực (10 tháng đạt hơn 10%, cao hơn nhiều so với 7% của cùng kỳ năm trước), TS Nguyễn Trí Hiếu - chuyên gia ngân hàng, cho rằng khả năng giảm tiếp lãi suất gần như khó khả thi. Chưa kể đến áp lực thanh khoản và tỷ giá cũng vẫn đang tiếp tục “chèn ép” giá vốn của các ngân hàng trên thị trường 1 và 2. Các ngân hàng đang không chỉ bị các điều chỉnh kỳ vọng tăng trưởng lợi nhuận năm, mà còn lưu ý về áp lực trích lập dự phòng vào cuối năm nay, với Thông tư 02/2023/TT-NHNN hết hiệu lực. Khi ngân hàng vừa hạn chế về dư địa hạ lãi suất vừa chịu áp lực nợ xấu, chính các doanh nghiệp cũng phải lưu ý có thể sẽ gặp khó khăn hơn trong tiếp cận vốn vào 2025 nếu không đảm bảo tuân thủ các điều kiện tín dụng của khoản vay trước đó.