Thị trường vàng

Giá vàng tuần tới: FED sẽ “bật mí” định hướng mới?

Nhiều chuyên gia cho rằng, việc FED đưa ra định hướng mới về chính sách tiền tệ sẽ tác động mạnh đến giá vàng tuần tới hơn là cắt giảm 25 điểm lãi suất cơ bản.

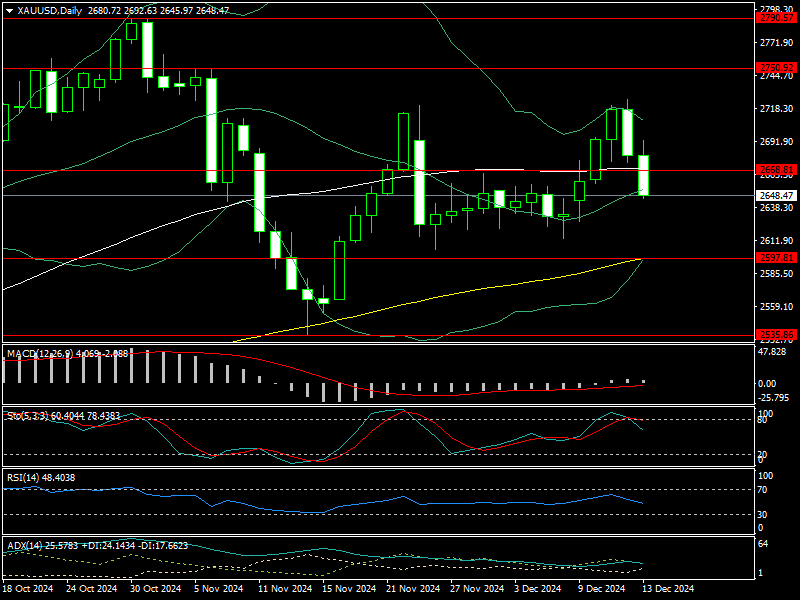

Trong đầu tuần này, giá vàng đã tăng khá mạnh từ mức 2.627 USD/oz lên mức 2.726 USD/oz, nhưng sau đó giảm mạnh xuống 2.645 USD/oz và đóng cửa tuần ở mức 2.648 USD/oz.

Tại thị trường vàng Việt Nam, trong những phiên đầu tuần này, giá vàng miếng SJC cũng đã tăng từ mức 85,2 triệu đồng/lượng lên mức 87,3 triệu đồng/lượng, nhưng sau đó giảm xuống 86,3 triệu đồng/lượng.

Sở dĩ giá vàng quốc tế tăng mạnh trong những phiên đầu tuần này do các nhà đầu tư phản ứng với việc Ngân hàng Nhân dân Trung Quốc (PBoC) đã đã quay trở lại mua 5 tấn vàng trong tháng 11 sau nhiều tháng tạm ngừng mua vàng dự trữ. Ngay cả với thời gian gián đoạn kéo dài 6 tháng, PBoC đã mua 34 tấn vàng trong năm nay và vẫn là một trong những ngân hàng trung ương mua vàng hàng đầu năm 2024.

Mặc dù vậy, vàng hiện mới chỉ chiếm chưa đến 6% tổng dự trữ ngoại hối của Trung Quốc. Điều này cho thấy dư địa PBoC tiếp tục mua vàng dự trữ còn rất lớn, nhất là khi căng thẳng Mỹ - Trung ngày càng leo thang khi Tổng thống đắc cử Donald Trump doạ sẽ áp thuế rất cao đối với Trung Quốc.

Bà Rhona O'Connell, Trưởng phòng Phân tích thị trường khu vực châu Âu, Trung Đông, châu Phi và châu Á tại StoneX, cho rằng bà không coi trọng “khoảng tạm dừng” mua vàng trong 6 tháng của Trung Quốc, vì công chúng đều biết rằng PBoC có tiền lệ báo cáo không mua vàng, rồi sau đó tuyên bố có bước nhảy vọt về lượng nắm giữ. Do đó, việc PBoC quay trở lại mua vàng lần này đã tác động mạnh đến tâm lý của các nhà đầu tư vàng.

Tuy nhiên, sau khi tăng lên mức 2.726 USD/oz vào đầu tuần này, giá vàng một lần nữa giảm mạnh vì lạm phát của Mỹ vẫn dai dẳng, ảnh hưởng đến kỳ vọng về chu kỳ nới lỏng tiền tệ của FED.

Các nhà đầu tư đã bắt đầu bán tháo vàng vào cuối tuần này sau khi Bộ Lao động Mỹ báo cáo rằng Chỉ số giá sản xuất (PPI) của nước này đã tăng 0,4% trong tháng 11, sau mức tăng 0,3% chưa được điều chỉnh của tháng 10. Như vậy, PPI của Mỹ đã tăng 3% so với cùng kỳ năm ngoái, cao hơn nhiều so với mức dự báo là 2,5% và mức tăng 2,6% đã được điều chỉnh của tháng 10.

PPI tăng mạnh cho thấy viễn cảnh Chỉ số giá tiêu dùng (CPI) tăng mạnh trở lại là rất lớn. Nhiều chuyên gia cho rằng điều này có thể sẽ khiến FED thận trọng hơn trong việc tiếp tục cắt giảm lãi suất, nhất là khi ông Trump cam kết sẽ mở rộng tài khoá và tăng mạnh thuế quan đối với các đối tác thương mại của Mỹ, đặc biệt là các quốc gia thành viên của BRICS.

Nhiều chuyên gia cho rằng FED có thể sẽ tiếp tục cắt giảm lãi suất thêm 0,25% vào tuần tới, nhưng điều này không quan trọng bằng việc định hướng nới lỏng tiền tệ của FED trong năm 2025.

Các nhà phân tích tại Wells Fargo cho biết, sau khi cắt giảm lãi suất thêm 0,25% vào tuần tới, thì FED có thể sẽ chỉ có một lần cắt giảm lãi suất vào năm 2025. Tương tự, Bank of America cũng dự báo FED sẽ chỉ có 2 lần cắt giảm lãi suất vào năm 2025.

Ông Naeem Aslam, Giám đốc đầu tư tại Zaye Capital Markets, cho biết các nhà đầu tư vàng nên chuẩn bị cho khả năng giá vàng tuần tới sẽ suy giảm khi FED có thể sẽ giảm bớt kỳ vọng về việc cắt giảm lãi suất. “Giá vàng tuần tới có thể sẽ chịu áp lực khi FED thu hẹp chu kỳ nới lỏng tiền tệ. Hơn nữa, khối lượng giao dịch vàng có khả năng sẽ giảm khi nhiều nhà giao dịch chuẩn bị nghỉ lễ Noel và Tết dương lịch, khiến biên độ dao động giá vàng tuần tới giảm mạnh”, ông Naeem Aslam nhận định.

Ông Colin, Chuyên gia phân tích ngoại hối độc lập, cho rằng mặc dù giá vàng ngắn hạn nói chung và giá vàng tuần tới nói riêng có thể sẽ tiếp tục chịu áp lực, nhưng về dài hạn giá vàng vẫn còn nhiều triển vọng. Bởi vì, lãi suất toàn cầu đang có xu hướng tiếp tục giảm. Đồng thời, nợ toàn cầu tiếp tục tăng. Ngoài ra, nhiều ngân hàng trung ương, đặc biệt là PBoC, tiếp tục gia tăng mua vàng. Đây là các yếu tố đang đẩy giá vàng dài hạn tăng cao hơn.

Trong khi quyết định về chính sách tiền tệ FED sẽ được chú ý nhiều hơn vào thứ Tư tuần tới, thì thị trường vàng cũng sẽ đón nhận số liệu kinh tế quan trọng có thể tác động đến chu kỳ nới lỏng tiền tệ của FED, như doanh số bán lẻ, GDP quý 3 sửa đổi của Mỹ…