Chuyên đề

Kinh tế và thị trường tài chính Việt Nam năm 2025: Triển vọng ra sao?

6 tháng đầu năm 2025, triển vọng kinh tế và thị trường ngoại hối Việt Nam sẽ tăng trưởng mạnh mẽ nhưng còn chịu sức ép từ bên ngoài.

Cụ thể, năm 2025, kinh tế và thị trường tài chính Việt Nam sẽ gặp nhiều thách thức lẫn cơ hội đan xen.

Thách thức và cơ hội

Về phía thách thức, đi đầu là tác động khách quan từ bất ổn xung quanh cuộc bầu cử Tổng thống Mỹ đắc cử Donald Trump, có thể khiến chính sách thương mại đối với Việt Nam thay đổi.

Thứ hai là xu hướng tăng cường chủ nghĩa bảo hộ thương mại. Thách thức này dẫn đến giá hàng tiêu dùng tăng, tăng khả năng bất ổn về nguồn cung.

Thứ ba, sự ảnh hưởng bởi các yếu tố bên ngoài lên nền kinh tế, dẫn đến lo ngại về nền kinh tế của các đối tác thương mại lớn, trong đó có dự báo về khả năng suy thoái của nền kinh tế Trung Quốc làm suy yếu đà phát triển của kinh tế toàn cầu.

Thứ tư, thị trường bất động sản suy thoái và doanh nghiệp gặp khó khăn về chi phí lãi vay.

Về phía cơ hội, Mỹ bắt đầu chu kỳ cắt giảm lãi suất tạo điều kiện để Ngân hàng Nhà nước (NHNN) có thêm dư địa để nới lỏng chính sách tiền tệ.

Ở góc độ vị trí địa lý chiến lược của Việt Nam quan trọng trong cạnh tranh giữa Mỹ - Trung Quốc, là yếu tố giúp đầu tư trực tiếp nước ngoài (FDI) tiếp tục duy trì.

Bên cạnh đó, theo định hướng và nỗ lực hiện tại của Việt Nam để đạt các tiêu chí, khả năng nâng cấp thị trường chứng khoán lên thị trường mới nổi sẽ mở rộng dòng vốn gián tiếp.

Ngoài ra là sự thuận lợi từ mở rộng chi tiêu đầu tư công và mở rộng cung ứng tín dụng.

Điểm lại năm 2024, khả năng suy thoái kinh tế Mỹ làm dấy lên lo ngại về suy thoái kinh tế toàn cầu. Tại Mỹ, tiêu dùng, chi tiêu Chính phủ và đầu tư tư nhân vẫn ổn định, nhưng mối lo ngại về suy thoái kinh tế đang gia tăng do các chỉ số sản xuất và việc làm đang chậm lại. Trong khi đó ở khu vực đồng tiền chung Châu Âu (Eurozone), rủi ro suy thoái vẫn tồn tại do nền kinh tế và ngành sản xuất Đức trì trệ, trong khi Trung Quốc cũng đang phải đối mặt với sự suy giảm của nhu cầu trong nước và thị trường bất động sản suy thoái bất chấp nhiều biện pháp kích thích.

Năm 2025, tăng trưởng kinh tế toàn cầu dự kiến ở mức tiềm năng, nhưng cần thận trọng trước các yếu tố rủi ro gia tăng. Nền kinh tế toàn cầu được dự báo sẽ tăng trưởng 3,2% trong năm 2025 (theo dự báo của IMF). IMF cũng đánh giá hầu hết các quốc gia đã kiểm soát lạm phát thành công và hạ cánh mềm.

Tuy nhiên, cần thận trọng trước các yếu tố bất lợi cho tăng trưởng như tác động tiêu cực của chính sách thắt chặt kéo dài, chính sách bảo hộ thương mại mạnh mẽ và xung đột địa chính trị ngày càng gia tăng.

Các yếu tố thuận lợi rõ hơn khi thời kỳ “thắt lưng buộc bụng” đã chấm dứt sau 4 năm. Cục Dự trữ Liên bang Mỹ (Fed) đã cắt giảm lãi suất điều hành sau 4 năm trong bối cảnh lạm phát hạ nhiệt và thị trường việc làm chững lại. Tuy nhiên, nền kinh tế phục hồi và nguy cơ lạm phát đến từ các chính sách thương mại của ông Trump dự báo sẽ làm giảm tốc độ cắt giảm lãi suất trong tương lai.

Lưu ý sự suy thoái kinh tế Trung Quốc cũng có thể tác động đến Việt Nam và tỷ giá. Về cơ cấu thương mại, Trung Quốc là đối tác xuất nhập khẩu lớn nhất của Việt Nam, do vậy kinh tế Việt Nam chịu nhiều ảnh hưởng bởi nền kinh tế Trung Quốc. Đến hết tháng 11/2024, tỷ trọng xuất khẩu sang Trung Quốc là 14,8% và tỷ trọng nhập khẩu từ Trung Quốc là 38%.

Do chịu nhiều tác động từ Trung Quốc, việc kinh tế Trung Quốc suy thoái cũng sẽ ảnh hưởng tiêu cực đến kinh tế Việt Nam. Đồng Nhân dân tệ mất giá sẽ gây áp lực lên đồng Việt Nam. Nhân dân tệ có thể bị ảnh hưởng bởi chiến lược của Tổng thống Trump, nhưng không phải biến động một chiều.

Đối với Việt Nam, lưu ý thắt chặt chính sách bảo hộ thương mại với các biện pháp như thuế quan và khả năng bị đưa vào danh sách thao túng tiền tệ.

Tăng trưởng tích cực, nhu cầu vay vốn tăng mạnh

Việt Nam được dự báo tăng trưởng 6,1% vào năm 2024, điều chỉnh tăng 0,3% so với dự báo trước đó và điều chỉnh giảm 0,4% xuống 6,1% cho năm 2025, nhờ đẩy mạnh đầu tư công và dự báo tăng FDI.

Với việc duy trì nền tảng kinh tế ổn định, dòng vốn đầu tư vào Việt Nam ghi nhận kết quả tích cực. Trong 11 tháng năm 2024, Việt Nam đã thu hút hơn 31,38 tỷ USD vốn FDI, tăng 1,0% so với cùng kỳ năm trước, chủ yếu ở lĩnh vực công nghiệp chế biến, chế tạo (64,4%) và bất động sản (17,9%).

Vốn thực hiện của dự án đầu tư nước ngoài trong 11 tháng đầu năm đạt 21,68 tỷ USD, tăng 7,1% so với cùng kỳ năm 2023. Ngoài ra, ghi nhận 3.035 dự án mới với tổng số vốn đăng ký đạt 17,39 tỷ USD (tăng 1,6% về số lượng và 0,7% về số vốn so với cùng kỳ).

Về xếp hạng đầu tư FDI, Singapore dẫn đầu với 9,14 tỷ USD (29,1%), tiếp đến là Hàn Quốc với 3,89 tỷ USD (12,4%) và Trung Quốc với 3,88 tỷ USD (12,36%). Lần lượt theo sau là Hồng Kông và Nhật Bản.

Trong 11 tháng đầu năm, lượng khách quốc tế đến Việt Nam đạt 15,84 triệu lượt người, tăng 41% so với cùng kỳ năm trước. Với quý 4 là mùa cao điểm du lịch quốc tế, ngành du lịch kỳ vọng lượng khách quốc tế sẽ tiếp tục tăng trưởng đột phá, qua đó hoàn thành mục tiêu đón 17-18 triệu lượt khách trong năm 2024.

Ngành du lịch là ngành kinh tế trọng điểm, chiếm 8-9% GDP của cả nước, góp phần thúc đẩy tiêu dùng nội địa và tạo việc làm, đóng vai trò quan trọng trong tăng trưởng kinh tế.

Đến năm 2045, du lịch Việt Nam phấn đấu trở thành điểm đến nổi bật toàn cầu, trong nhóm quốc gia phát triển du lịch hàng đầu khu vực Châu Á – Thái Bình Dương, dự kiến đón 70 triệu lượt khách quốc tế, nâng tỷ trọng ngành du lịch lên 17-18% GDP.

Mục tiêu giải ngân vốn đầu tư công là 95% tổng ngân sách theo kế hoạch được giao của Chính phủ, tuy nhiên, tính đến hết tháng 11, chỉ mới đạt 60,43% do ảnh hưởng bởi các vấn đề giải phóng mặt bằng, bồi thường và thiên tai tại các khu vực thực hiện dự án.

Dự án đường sắt tốc độ cao trên trục Bắc – Nam là dự án quan trọng của quốc gia. Dự án dự kiến lập báo cáo khả thi trong năm 2025-2026, khởi công xây dựng vào cuối năm 2027 và phấn đấu cơ bản hoàn thành toàn tuyến trong năm 2035. Dự án đường sắt tốc độ cao trên trục Bắc – Nam sẽ hỗ trợ mở rộng đầu tư công trong tương lai.

Dù lãi suất giảm và nhiều quy định được bãi bỏ, thị trường bất động sản vẫn phục hồi chậm. Chúng tôi cho rằng cần thận trọng trước rủi ro tín dụng khi lượng lớn trái phiếu doanh nghiệp sẽ đáo hạn trong năm nay.

Đáng chú ý, năm 2025, nhu cầu vay vốn dự kiến tăng nhanh do kinh tế phục hồi.

Kinh tế suy thoái đã khiến nhu cầu tín dụng và các khoản vay mới giảm mạnh trong các tháng đầu năm 2024, tuy nhiên nhờ phục hồi kinh tế và các chính sách khuyến khích cho vay nên tăng trưởng tín dụng đã tăng mạnh và đạt mức 12,5% tính đến 07/12/2024, mức tăng trưởng khá tích cực so với cùng kỳ năm 2023 (9%).

Khi tình hình sản xuất cải thiện và xuất khẩu hồi phục, dự kiến nhu cầu vốn của các ngành công nghiệp sẽ tăng lên nhanh chóng.

Các ngân hàng thương mại đang nỗ lực tăng trưởng tín dụng bằng cách đơn giản hóa các quy định, thủ tục, hạ lãi suất cho vay và tăng lãi suất huy động để thu hút tiền gửi.

Ngày 28/11, NHNN đã thông báo điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng năm 2024 đối với các TCTD. Đây cũng là lần thứ 2 kể từ đầu năm NHNN thực hiện “nới room” tín dụng cho các ngân hàng sau lần đầu vào cuối tháng 8/2024.

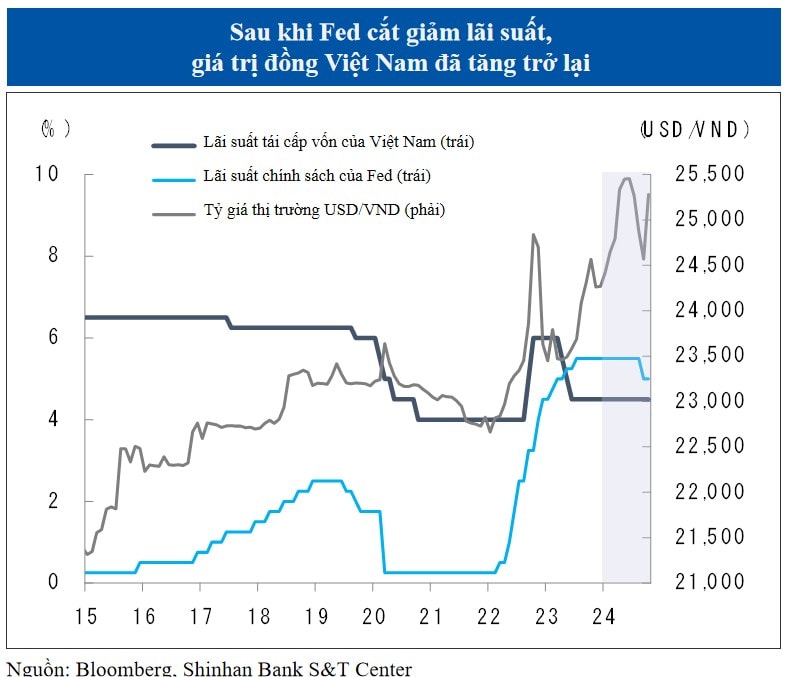

Khả năng nới lỏng chính sách tiền tệ của NHNN tăng khi các nước phát triển lớn bắt đầu cắt giảm lãi suất. Việc các nền kinh tế lớn cắt giảm lãi suất, đặc biệt là Fed, đã hỗ trợ NHNN mở rộng khả năng nới lỏng chính sách tiền tệ, góp phần đẩy mạnh phục hồi và tăng trưởng kinh tế.

Khi chênh lệch lãi suất trong và ngoài nước được thu hẹp, gánh nặng tỷ giá được giảm bớt, giá cả trong nước ổn định, dư địa được mở rộng, cắt giảm lãi suất sẽ có thể hỗ trợ nền kinh tế vượt qua giai đoạn khó khăn từ những biến động bên ngoài.

Tuy nhiên, trong giai đoạn đầu, thay vì cắt giảm lãi suất, các biện pháp hỗ trợ trực tiếp như thúc đẩy tăng trưởng tín dụng nên được ưu tiên.

Triển vọng tỷ giá USD/VND năm 2025

Đối với thị trường tài chính và ngoại hối, mối quan hệ nâng cấp giữa Mỹ - Việt Nam kỳ vọng sẽ giúp hạn chế mức suy giảm của đồng Việt Nam trong năm 2025.

Việc Fed cắt giảm lãi suất đã làm đồng USD suy yếu, giảm áp lực lên đồng Việt Nam. Tuy nhiên việc ông Donald Trump tái đắc cử được cho là sẽ gây áp lực giảm giá trị của đồng Việt Nam và thâm hụt thương mại của Việt Nam.

Dựa trên mối quan hệ đối tác chiến lược toàn diện giữa hai nước Việt Nam – Mỹ, áp lực thực tế được dự đoán sẽ không quá lớn, do đó chúng tôi cho rằng tác động lên đồng Việt Nam có thể sẽ được hạn chế.

Trong báo cáo tỷ giá nửa đầu năm 2024, chúng tôi có đề cập đến việc can thiệp mua ngoại tệ của NHNN để bổ sung cho dự trữ ngoại hối đã giảm hơn 20 tỷ USD vào năm 2022. Do đó, vẫn còn dư địa cho việc NHNN mua ngoại tệ nhằm mục đích bổ sung dự trữ ngoại hối.

Tỷ giá USD/VND dự kiến sẽ giảm trong năm 2025 nhờ nền tảng vững chắc trong nước. Tuy nhiên, đà giảm dự kiến sẽ hạn chế do khả năng phục hồi kinh tế ở Châu Âu và Trung Quốc vẫn còn chậm.

Dù Fed đã cắt giảm lãi suất khiến giá trị của USD giảm, song tốc độ mất giá của USD còn chậm do sự phục hồi của các nền kinh tế khác, đặc biệt là Eurozone, vẫn còn trì trệ.

Các yếu tố như căng thẳng địa chính trị, giá cả leo cao do cạnh tranh thương mại, và tình trạng trì trệ kéo dài của nền kinh tế Trung Quốc sẽ là nguyên nhân khiến tỷ giá USD/VND tăng.

Dự báo của chúng tôi về tỷ giá USD/VND (ước tính khoảng) quý I/2025: 24.850; quý II/2025: 24.740; quý III/2025: 24.670; quý IV/2025: 24.550. Cho cả năm 2025, tỷ giá USD/VND khoảng 24.700.

*Lee Young Hwa, Chuyên gia Kinh tế cao cấp, Trung tâm Giải pháp và Giao dịch Ngân hàng, ShinhanBank