Chuyên đề

Nhiều dư địa để điều chỉnh đòn bẩy tài khóa năm 2025

Ở góc độ tiền tệ và tài khóa, nếu chính sách thuế quan của chính quyền Trump 2.0 tăng, dư địa tiền tệ của Việt Nam ít đi nhưng dư địa cho tài khóa vẫn có thể điều chỉnh...

Nhiều quốc gia trong đó có Việt Nam đang quan tâm đến chính sách của chính quyền ông Donald Trump (Trump 2.0) tới đây. Có nhiều giải pháp để hóa giải các áp lực. Với Việt Nam, nhìn ở góc độ tiền tệ và tài khóa, sẽ có những khía cạnh đáng chú ý như sau:

Chính sách tiền tệ có giới hạn

Các chính sách thuế và thuế quan của Trump nhằm thúc đẩy đầu tư và tiêu dùng nội địa trong bối cảnh chi phí tăng sẽ có khả năng làm chậm con đường lạm phát của Mỹ hướng tới mục tiêu 2% của Cục Dự trữ Liên bang Mỹ (Fed).

Do đó, chúng tôi dự báo một lộ trình nới lỏng nhẹ hơn của lãi suất quỹ Fed, trong đó các đợt cắt giảm 75 điểm cơ bản và 50 điểm cơ bản sẽ diễn ra vào năm 2025-2026E so với các đợt cắt giảm 100 điểm cơ bản và 50 điểm cơ bản của dự báo “dot plot” tháng 9 năm 2024.

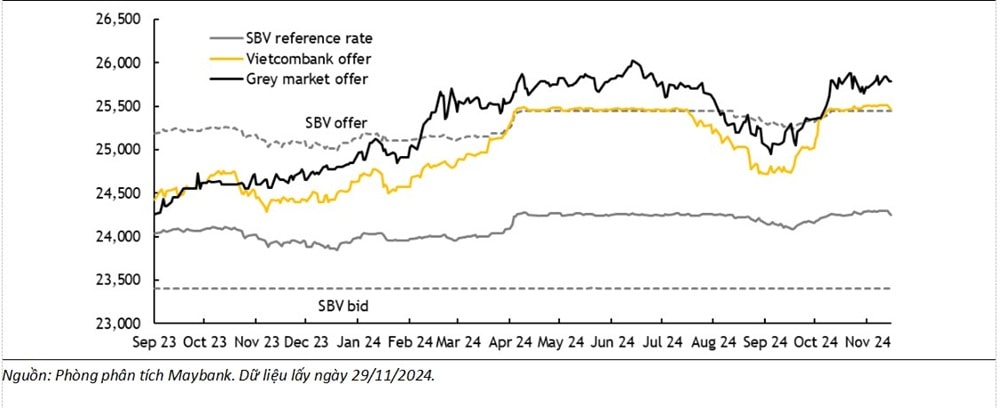

Điều này sẽ giữ áp lực tỷ giá hối đoái ở mức cao, ngăn cản ngân hàng trung ương Việt Nam thực hiện các chính sách tiền tệ nới lỏng hơn. Chúng tôi dự báo VND sẽ giảm nhẹ so với USD từ mức 25.100 VND/USD vào cuối năm 2024 xuống còn 25.200 VND/USD vào cuối năm 2025 trước khi tăng lên 24.800 VND/USD vào cuối năm 2026.

Hơn nữa, nhu cầu tín dụng tăng sẽ ảnh hưởng đến lãi suất địa phương. Chúng tôi dự báo tăng trưởng tín dụng theo ngành sẽ đạt 14% vào năm 2024 và 15% vào năm 2025. Ngoài ra, chúng tôi dự báo lãi suất tiền gửi sẽ tăng 50 điểm cơ bản trong 6-12 tháng tới, một phần trong số đó sẽ được chuyển cho người vay. Tuy nhiên, mức lãi suất sẽ chỉ tăng trở lại mức đã thấy trong thời kỳ Covid, vẫn còn thấp thấp và sẽ không làm gián đoạn sự phục hồi kinh tế.

Tận dụng không gian tài khóa

Mặc dù không gian cho các chính sách tiền tệ ít, Chính phủ lại có nhiều dư địa hơn để điều chỉnh đòn bẩy tài khóa.

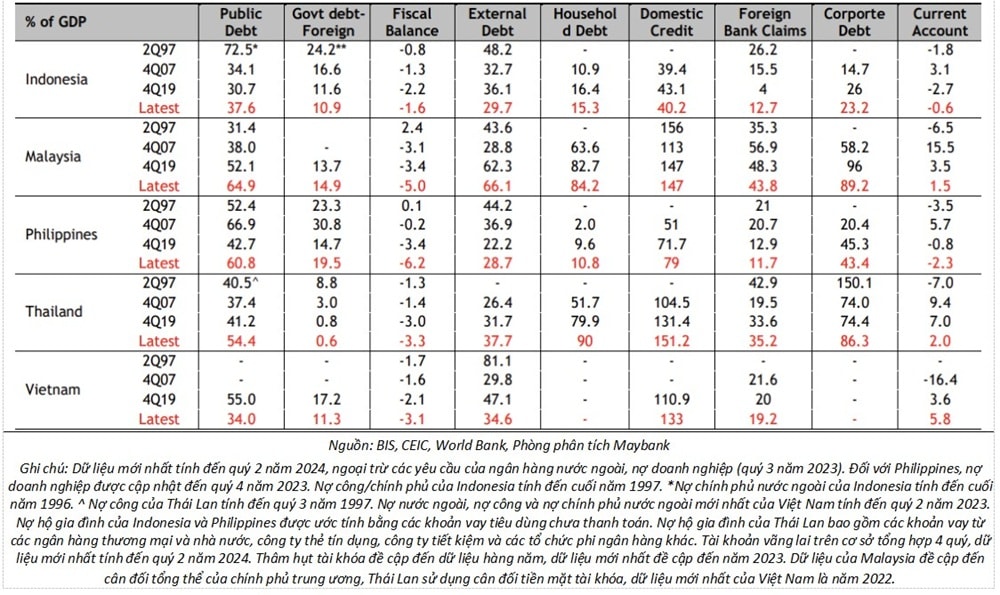

Thứ nhất, cả nợ công và thâm hụt ngân sách của Việt Nam vẫn rất thấp so với các chính phủ trong khu vực. Tính đến cuối năm 2022, nợ công của Việt Nam ở mức 34% GDP, chỉ hơn một nửa so với trần quy định là 60%, và thâm hụt ngân sách 12 tháng qua là 3,1% GDP. Chúng tôi tin rằng tình hình tài chính của chính phủ đủ lành mạnh để vay thêm cho chi tiêu, vì vẫn còn rất nhiều cơ sở hạ tầng cần thiết như đường cao tốc, sân bay, cảng biển và thậm chí là đường sắt cao tốc.

Thứ hai, Chính phủ Việt Nam đang chuẩn bị cho cuộc bầu cử 5 năm một lần vào năm 2026. Nhìn lại, chúng tôi nhận thấy rằng chi tiêu công thường tăng đáng kể trong 1 hoặc 2 năm trước cuộc bầu cử. Các quan chức cấp cao đương nhiệm có thể muốn thúc đẩy chi tiêu công và tăng tốc tăng trưởng kinh tế để đảm bảo đạt kết quả điều hành tốt nhất. Lần này, Quốc hội vừa phê duyệt ngân sách 790 nghìn tỷ đồng, +17% so với cùng kỳ, cho gói chi tiêu cơ sở hạ tầng công cộng năm 2025, -8% so với cùng kỳ năm 2024.

Trong dài hạn sau năm 2025, chúng tôi tin rằng chính sách tài khóa, đặc biệt là đầu tư cơ sở hạ tầng sẽ vẫn là động lực chính thúc đẩy tăng trưởng kinh tế của Việt Nam. Theo quy hoạch đường cao tốc cho giai đoạn 2021-2030 và tầm nhìn đến năm 2050, ngoài khoảng 800 km đường cao tốc sẽ được đưa vào hoạt động vào năm 2025 so với khoảng 1.000 km trong giai đoạn 2021-2024, Việt Nam dự kiến xây dựng gần 2.700 km đường cao tốc trong giai đoạn 2026-2030, tăng 50% so với giai đoạn 2021-2025. Trong khi đó, Hà Nội và TP.HCM cũng đang đẩy nhanh kế hoạch đường sắt đô thị. Sau vài km đầu tiên của tuyến đường sắt Cát Linh – Hà Đông dài 14 km vào năm 2021 và tuyến đường sắt Bến Thành – Suối Tiên dài 20 km vào cuối năm 2024, hai trung tâm kinh tế này đã lên kế hoạch xây dựng hơn 80 km đường sắt vào năm 2030 và hơn 450 km sau đó, với tổng vốn đầu tư 55 tỷ USD.

Quốc hội cũng vừa phê duyệt dự án đường sắt cao tốc quốc gia, dự án cơ sở hạ tầng lớn nhất từ trước đến nay ở Việt Nam. Dự án này sẽ xây dựng hệ thống đường sắt Bắc – Nam mới với tốc độ 350 km/h trên chiều dài 1.541 km (có thể mở rộng lên 1.871 km) trong 10 năm với tổng vốn đầu tư gần 67 tỷ USD. Kế hoạch khả thi sẽ được lập vào năm 2025, khởi công xây dựng vào năm 2027 và hoàn thành toàn bộ dự án vào năm 2035.

Trong khi đó, giao thông hàng không cũng được lên kế hoạch cải thiện đáng kể cho đến năm 2030. Nhà ga T3 của sân bay Tân Sơn Nhất sẽ đi vào hoạt động từ giữa năm 2025, tăng thêm 20 triệu hành khách mỗi năm vào công suất hiện tại là 28 triệu hành khách của các nhà ga T1 và T2 hiện đang hoạt động ở mức 150% công suất thiết kế. Trong khi đó, giai đoạn đầu của sân bay Long Thành với công suất 25 triệu hành khách mỗi năm dự kiến sẽ đi vào hoạt động vào năm 2026, chuyển hướng các chuyến bay quốc tế từ Tân Sơn Nhất. Ở phía Bắc, sân bay Nội Bài ở Hà Nội vừa khởi công mở rộng nhà ga T2, nâng công suất thêm 5 triệu hành khách mỗi năm lên 30 triệu hành khách mỗi năm. Kế hoạch mở rộng tiếp theo cũng đã được lên kế hoạch để tăng gấp đôi công suất của sân bay lên 60 triệu hành khách vào năm 2030. Đối với cả nước, công suất sân bay dự kiến sẽ tăng gấp ba lần lên 283 triệu hành khách mỗi năm vào năm 2030 từ mức hiện tại là 99 triệu mỗi năm.

Có thể nói, trước những bất ổn địa chính trị dự báo phát sinh từ chính quyền Trump 2.0 sắp tới và ảnh hưởng đến FDI và thương mại của Việt Nam, Chính phủ cần đóng vai trò quan trọng và chủ động hơn trong việc đầu tư và tiêu dùng trong nền kinh tế nội địa trong khi tình hình tài chính của các doanh nghiệp và người dân trong nước vẫn còn mong manh sau cuộc khủng hoảng trái phiếu và bất động sản năm 2022-2023. Trong khi không gian cho các chính sách tiền tệ bị hạn chế, không gian cho các chính sách tài khóa khá dồi dào sẽ là dư địa cho các chính sách hỗ trợ thi triển để đạt mục tiêu đề ra.