Chuyên đề

Chúng ta giàu lên hay nghèo đi trong 10 năm qua?

Khép lại năm Giáp Thìn với nhiều biến động sau giai đoạn thế giới hậu Covid-19 vẫn chịu lạm phát cao, cùng nhìn nhận lại "giá trị tài sản" của chúng ta trong giai đoạn qua...

Trong một thập kỷ qua (2015-2024), nhiều người vẫn băn khoăn: “Tại sao thu nhập hoặc tài sản của mình tăng cao hơn lạm phát mà vẫn thấy nghèo đi?”.

Thống kê 10 năm vừa qua cho thấy lạm phát giá tiêu dùng (CPI) tăng trưởng kép chỉ khoảng 2,9%/năm, trong khi lãi suất gửi tiết kiệm kỳ hạn 12 tháng có mức trung bình trên 6%/năm – hơn gấp đôi lạm phát hay “lãi” thực dương. Về thu nhập thì nhiều doanh nghiệp vẫn duy trì mức tăng lương hàng năm cho người lao động bằng hoặc nhỉnh hơn lạm phát này. Về lý thuyết, “vượt lạm phát” đồng nghĩa với việc tài sản hay thu nhập của chúng ta có thêm sức mua và rất dễ rơi vào ảo tưởng “thắng lạm phát là ổn”. Thế nhưng, thực tế lại không đơn giản như vậy, nhiều người vẫn “cảm thấy” mình đang dần nghèo đi, hoặc ít nhất là không giàu lên như mong đợi.

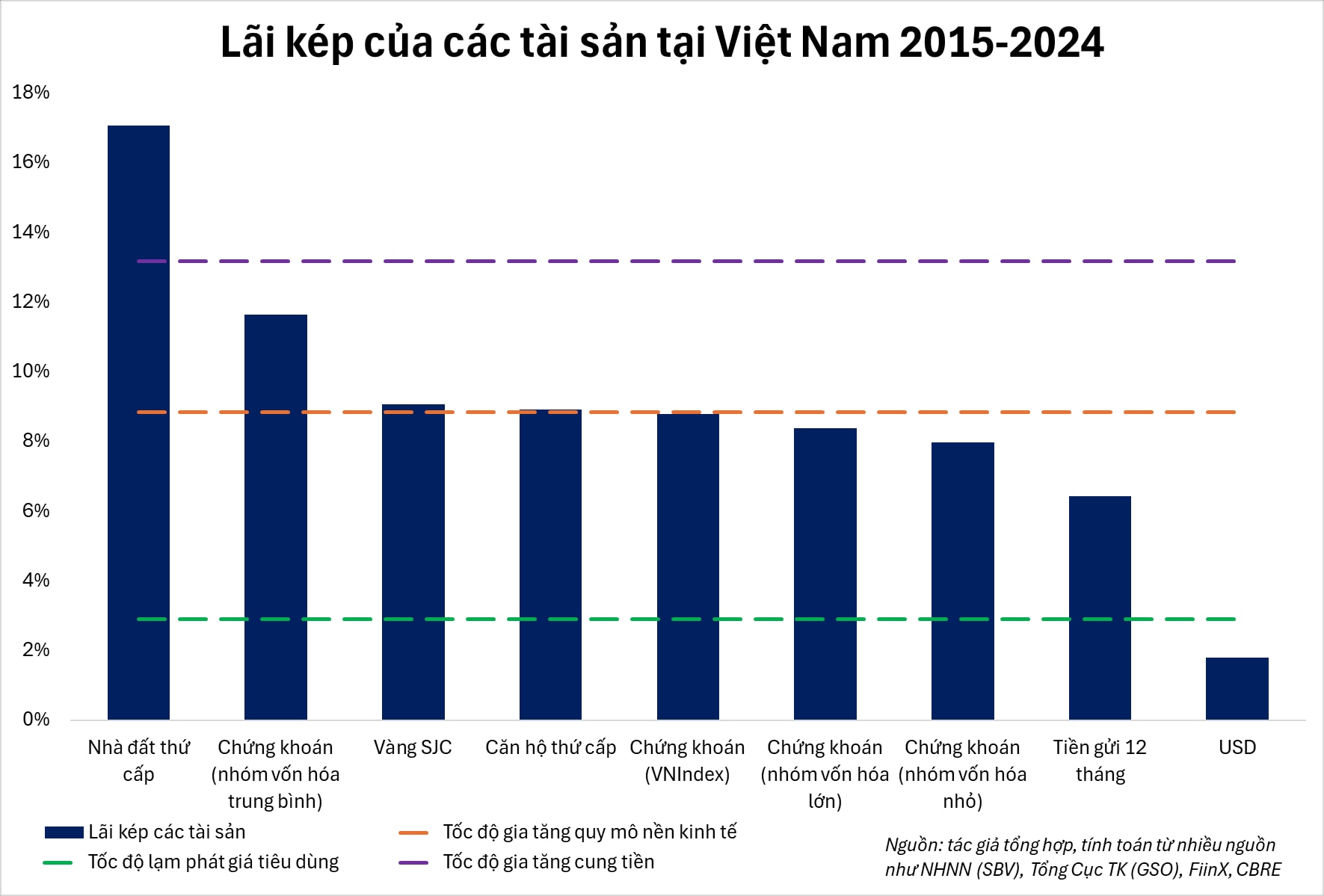

Câu trả lời nằm ở việc chúng ta cần thêm những thước đo khác để đánh giá sự thay đổi “giàu” hay “nghèo”, bên cạnh lạm phát. Trên thực tế, việc cảm giác giàu lên hay nghèo đi còn liên quan đến 2 thước đo về tốc độ độ mở rộng quy mô của nền kinh tế và tốc độ gia tăng cung tiền. Khi tài sản hay thu nhập của một người gia tăng nhanh hơn 1 trong 2 thước đo này thường sẽ thấy “giàu” hơn và cảm thấy giàu hơn đáng kể nếu vượt cả 2 thước đo này. Trong 10 năm vừa qua, quy mô nền kinh tế Việt Nam ước tính tăng trưởng kép ở mức 8,8/năm, còn cung tiền tăng nhanh hơn hẳn, lên đến khoảng 13,2%/năm. Điều này có nghĩa là nếu tài sản hoặc thu nhập của bạn không “chạy” kịp hai con số vừa nêu, cảm giác bị tụt hậu có thể xuất hiện, ngay cả khi đã cao hơn nhiều lạm phát.

Thay đổi vị thế công việc hoặc nắm giữ tài sản phù hợp là “chìa khóa” để giàu lên

Về mặt thu nhập, nếu bạn ở nguyên một vị trí, mức tăng lương mỗi năm có thể nằm trong khoảng 5% nhưng vẫn hiếm khi vượt xa nhịp độ mở rộng của toàn nền kinh tế. Khoảng cách giữa việc “đủ xài” và “giàu hơn” thường xuất hiện khi có cú nhảy vọt về lương, thường gắn với việc thay đổi vị thế công việc ở vị trí cao hơn. Lúc này, tỷ lệ tăng thu nhập nhanh chóng nhờ thăng tiến mới giúp bạn bắt kịp hoặc thậm chí vượt hẳn so với tốc độ phát triển chung. Bằng không, mọi người dễ có cảm giác “mình vẫn không khá hơn là bao” dù có tăng lương hàng năm.

Về mặt tài sản hay đầu tư, nhìn vào dữ liệu 10 năm qua, nhà đất thổ cư và nhóm cổ phiếu vốn hóa trung bình (midcap) là hai kênh tăng trưởng ấn tượng nhất, lần lượt 17,1% và 11,7%. Cả hai đều cao hơn tốc độ tăng trưởng quy mô kinh tế, trong đó nhà đất còn vượt xa cả cung tiền. Điều này lý giải cảm giác “giàu lên” rõ rệt của người sở hữu bất động sản gắn liền với đất trong 10 năm vừa qua, còn những nhà đầu tư tìm cơ hội tăng trưởng ở midcap cũng sẽ chứng kiến tài sản gia tăng nhanh và “giàu” lên. Các kênh như cổ phiếu nói chung hay vốn hóa lớn, vàng và căn hộ chung cư tuy không bứt phá mạnh nhưng vẫn xấp xỉ tốc độ mở rộng của toàn của nền kinh tế. Nhờ đó, nhà đầu tư nắm giữ các tài sản này thường không cảm thấy bị tụt hậu quá nhiều, vì họ vẫn “chạy” cùng nhịp với mức tăng của nền kinh tế.

Ngược lại, nhà đầu tư thụ động gửi tiền tiết kiệm hay nắm giữ USD là hai lớp tài sản có mức tăng thấp hơn hẳn cả hai mốc quy mô lẫn cung tiền. Đây chính là nguyên nhân vì sao, dù vẫn có lãi vượt trội hơn lạm phát, nhóm gửi tiết kiệm vẫn không thấy mình giàu thêm sau một thập kỷ, thậm chí cảm giác tiền có phần mất giá.

Bài toán xây dựng gia sản giai đoạn 10 năm tới đòi hỏi tư duy vượt khỏi những chỉ số thông thường

Việt Nam đang bước vào “kỷ nguyên vươn mình” với mục tiêu tăng trưởng GDP cao, điều này đi kèm với tốc độ mở rộng nền kinh tế và cung tiền sẽ còn tiếp tục cao trong 10 năm sắp tới. Đây là thời điểm vàng cho những ai muốn xây dựng hoặc gia tăng tài sản, nhưng cũng là thách thức lớn nếu không có kế hoạch rõ ràng.

Đối với những người trẻ, tăng tốc thu nhập thông qua việc nâng tầm vị thế công việc là điều gần như bắt buộc. Từ đó, phần tích lũy gia tăng theo thời gian cần được phân bổ vào những kênh đầu tư phù hợp để song hành hoặc thậm chí vượt các thước đo về gia tăng quy mô về thu nhập hoặc tiền trong nền kinh tế. Tuy nhiên, mục tiêu “cao hơn” thường đi cùng rủi ro cao hơn, đòi hỏi các bạn trẻ phải có hiểu biết tốt hơn về tài chính cá nhân và chọn được con đường đầu tư phù hợp.

Đối với những ai đã có sẵn gia sản, chiến lược phân bổ tài sản hợp lý càng quan trọng. Thay vì đặt toàn bộ "trứng vào một rổ" như trước đây, nhà đầu tư cần xây dựng 1 chiến lược phân bổ tài sản đa dạng hơn khi nền kinh tế đã có những giai đoạn phát triển mới. Việc này giúp cho nhà đầu tư có một danh mục tài sản bền vững hơn và đủ khả năng bảo vệ giá trị tài sản đã tạo ra theo thời gian dựa trên các thước đo trên.

Tựu trung lại, giai đoạn 10 năm sắp tới tạo ra nhiều cơ hội và thách thức song hành cho việc đầu tư và xây dựng tài sản cho mọi người, đặc biệt là người trẻ. Trong đó, việc trang bị kiến thức về tài sản, tài chính cá nhân cần được quan tâm đúng mức để nhận diện đúng và đưa ra các kế hoạch hành động phù hợp mới có thể giúp xây dựng và bảo vệ tài sản hiệu quả trong thời kỳ tăng trưởng cao sắp tới. Mọi người cần lưu ý là hiệu suất tương lai có thể sẽ không giống như 10 năm vừa qua và hiệu suất quá khứ chỉ nên dùng để tham khảo.