Chứng khoán

Năm 2025: Chọn nhóm cổ phiếu phòng thủ nào?

Năm 2025 thị trường chứng khoán vẫn tiềm ẩn nhiều rủi ro, vậy nhà đầu tư nên chọn nhóm cổ phiếu nào có thể đảm bảo an toàn danh mục và sinh lợi tốt?

.jpg)

Các chuyên gia lưu ý 3 cổ phiếu thuộc Big 3 ngân hàng có vốn Nhà nước là VCB, CTG, và 01 cổ phiếu từ đại diện tư nhân là ngân hàng ACB, theo Chứng khoán Goutai Junan Việt Nam.

Nhóm cổ phiếu phòng thủ này đã và đang đẩy mạnh quá trình xử lý nợ xấu, cải thiện chất lượng tài sản và giảm áp lực trích lập dự phòng. Nợ xấu giảm cũng giúp nhóm này tăng cường hiệu quả hoạt động và khả năng sinh lời. Trong khi đó, VCB, BID, CTG luôn đứng vị trí số 1 hệ thống về tỷ lệ bao phủ nợ xấu và là nhóm Big 3 bảo chứng cho danh mục cổ phiếu nền tàng an toàn. ACB là một cái tên nổi bật trong khối ngân hàng tư nhân với khẩu vị rủi ro chặt chẽ trong khi duy trì được động lực tăng trưởng.

Cổ phiếu CTG: Hiện tỷ lệ nợ xấu giảm đáng kể so với năm 2022-2023, tạo điều kiện nâng cao chất lượng tài sản và giảm áp lực trích lập dự phòng trong tương lai, tăng trưởng tín dụng ổn định. Có thể nói, với việc giảm nợ xấu, CTG có thêm dư địa để mở rộng tín dụng, đặc biệt là trong các lĩnh vực ưu tiên như doanh nghiệp vừa và nhỏ (SMEs), bán lẻ và tín dụng xanh. Cấu phần FDI cũng đang được CTG tối ưu hơn. Hệ số CASA của CTG cải thiện nhờ đẩy mạnh các sản phẩm ngân hàng số và tăng cường dịch vụ khách hàng, qua đó giúp cải thiện biên sinh lời.

Đánh giá về động lực tăng trưởng lợi nhuận năm 2025: CTG được dự báo có chi phí dự phòng giảm cùng với tăng trưởng tín dụng ổn định giúp cải thiện biên lãi ròng (NIM) và lợi nhuận ròng.

Lưu ý rủi ro từ các biến động kinh tế có thể ảnh hưởng đến triển vọng tăng trưởng tín dụng và khả năng trả nợ của khách hàng của CTG.

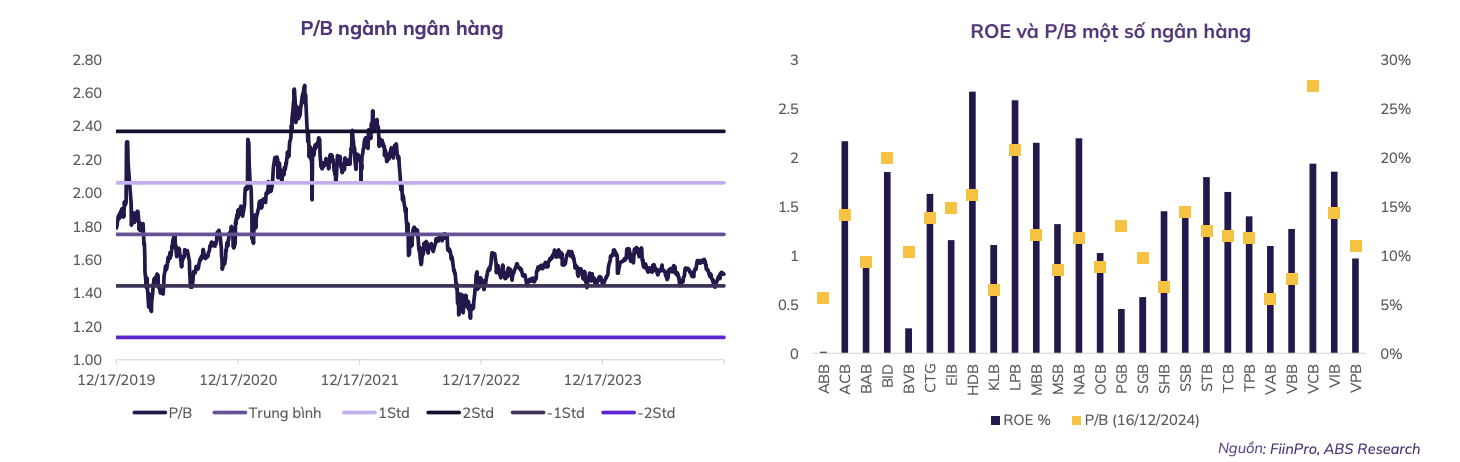

Cổ phiếu VCB: VCB duy trì vị trí đứng đầu hệ thống ngân hàng Việt Nam về lợi nhuận suốt nhiều năm liền nhờ lợi thế của ngân hàng đối với khách hàng doanh nghiệp, đặc biệt trong hoạt động thanh toán quốc tế. CASA của ngân hàng đứng thứ 3 ngành ngân hàng. Chất lượng tài sản của ngân hàng thuộc nhóm đầu hệ thống với tỷ lệ nợ xấu quanh ngưỡng 1% và tỷ lệ bao phủ nợ xấu cao nhất hệ thống ở ngưỡng 204%.

Động lực tăng trưởng của VCB được duy trì bền vững từ cả khía cạnh cho vay và hoạt động ngoài lãi (thanh toán quốc tế, kinh doanh ngoại tệ và thu nhập dịch vụ hưởng lợi từ hoạt động hợp tác kinh doanh bảo hiểm). Cùng với đó, việc đẩy mạnh giải ngân đầu tư công trong giai đoạn tới có thể là động lực thúc đẩy tăng trưởng tín dụng của VCB trong năm tới.

Ngoài ra, việc tham gia tái cơ cấu một ngân hàng sẽ tạo điều kiện cho VCB được hưởng lợi nhờ cơ chế hỗ trợ từ NHNN với hạn mức tín dụng cao hơn các ngân hàng khác cùng khối, qua đó thúc đẩy tăng trưởng cho vay và thu nhập ngoài lãi của ngân hàng. Sắp tới, VCB sẽ thực hiện chốt quyền chia cổ tức bằng cổ phiếu với tỷ lệ gần 50%, qua đó trở thành ngân hàng có vốn điều lệ lớn nhất hệ thống.

Nắm giữ VCB, nhà đầu tư lưu ý, rủi ro do biến động kinh tế toàn cầu và nội địa có thể ảnh hưởng đến chất lượng tín dụng và tốc độ xử lý nợ xấu.

Cổ phiếu ACB: Là ngân hàng có chất lượng tài sản tốt nhất trong nhóm TMCP tư nhân. ACB duy trì tốc độ tăng trưởng tín dụng và lợi nhuận ổn định qua các năm. Năm 2025, dự kiến tốc độ tăng trưởng tín dụng của ngân hàng đạt khoảng 15%, danh mục cho vay an toàn và không đầu tư vào trái phiếu doanh nghiệp. Mức cổ tức dự kiến năm 2025 của ngân hàng là 10% tiền mặt và 15% cổ phiếu. ACB phù hợp do danh mục cho nhà đầu tư nắm giữ dài hạn với ưu điểm sở hữu mô hình kinh doanh bền vững, khẩu vị rủi ro thận trọng và an toàn bậc nhất hệ thống.

Trong báo cáo nhận định về nhóm cổ phiếu ngân hàng, các chuyên gia đều dự định, trong năm 2025, NHNN dự kiến tăng trưởng tín dụng toàn hệ thống khoảng 16%. Tăng trưởng tín dụng năm 2025 dự kiến cải thiện nhờ môi trường vĩ mô ổn định, niềm tin thị trường hồi phục và các chính sách hỗ trợ kinh tế. Theo đó, đầu tư công tiếp tục là động lực chính, với các dự án hạ tầng lớn thúc đẩy hoạt động xây dựng, vật liệu và logistics.

Bên cạnh đó, chính sách hỗ trợ doanh nghiệp nhỏ và vừa (SME) cũng tạo điều kiện mở rộng sản xuất và tiếp cận vốn. Thị trường bất động sản dự kiến phục hồi nhẹ, với kỳ vọng nguồn cung bất động sản tăng cao hơn trong năm 2025 sẽ hỗ trợ tích cực cho tín dụng cho vay mua nhà (mortgage) – một mảng tăng trưởng chậm trong năm 2024. Bên cạnh đó, lĩnh vực sản xuất, thương mại sôi động tiếp tục là động lực chính thúc đẩy tăng trưởng tín dụng.

Dự báo lợi nhuận ngành ngân hàng năm 2025 sẽ tiếp tục tăng trưởng ở mức 2 con số, đạt mức 15%-18% dựa trên một số cơ sở: Tín dụng hệ thống tăng trưởng 15%-16%, bám sát định hướng từ NHNN; Biên lãi ròng (NIM) dù có thể tiếp tục chịu áp lực từ lãi suất huy động tăng, nhưng được bù đắp bởi hiệu suất sinh lời cao hơn nhờ cho vay tăng trưởng vào các phân khúc có lợi nhuận tiềm năng như cho vay tiêu dùng.

Mặt bằng lãi suất cho vay nhóm cổ phiếu phòng thủ có sự cải thiện khi một số chính sách cho vay ưu đãi kết thúc. Các mảng thu nhập ngoài lãi như thu nhập phí dịch vụ tiếp tục tăng trưởng, thu nhập đầu tư có sự cải thiện. Thu nhập từ xử lý nợ xấu cũng được kỳ vọng được đẩy mạnh trong năm 2025.

Đây chính là những tiền đề, giúp cổ phiếu nhóm ngân hàng nhất là nhóm ngành phòng thủ có triển vọng sáng sủa trong năm 2025.