Tín dụng - Ngân hàng

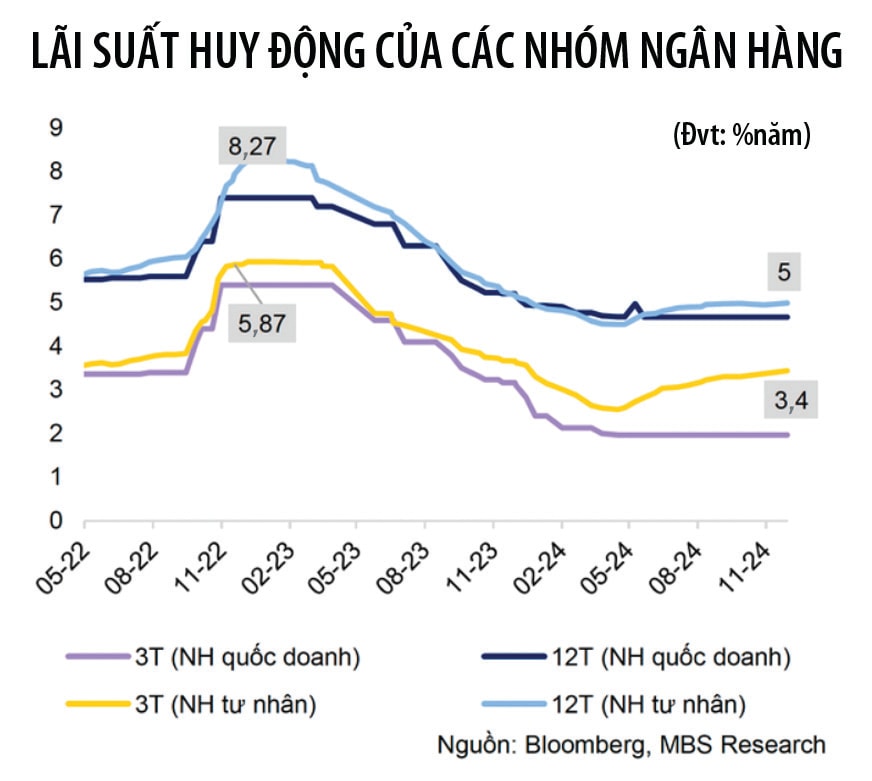

Xu hướng phân hóa lãi suất giữa các ngân hàng

Năm 2025, lãi suất huy động dự báo sẽ có xu hướng tăng nhẹ và phân hoá giữa các ngân hàng. Trong khi mặt bằng lãi suất cho vay sẽ đi ngang và duy trì ở mức thấp.

Trong năm 2025, dự báo lãi suất toàn cầu có thể sẽ có xu hướng giảm so với năm 2024, khi các ngân hàng trung ương trên thế giới tiếp tục cắt giảm lãi suất, tập trung nhiều hơn vào khía cạnh hỗ trợ tăng trưởng và việc làm.

Lãi suất toàn cầu tiếp tục giảm

Trong năm 2024, Fed cắt giảm lãi suất tổng cộng 100 điểm cơ bản. Tuy nhiên, nguy cơ lạm phát trở lại do chính sách thuế quan nhập khẩu của chính quyền Tổng thống Donald Trump ban hành, có thể khiến Fed phải cân nhắc chậm lại việc hạ lãi suất. Vì vậy, tốc độ giảm lãi suất của Fed có thể sẽ chậm hơn so với các khu vực khác.

Đối với Ngân hàng Trung ương châu Âu (ECB) cũng dự báo sẽ cắt giảm lãi suất điều hành để hỗ trợ tăng trưởng kinh tế. Tại châu Âu, khu vực EU chỉ phục hồi khiêm tốn trong năm 2024 với mức tăng trưởng GDP ước đạt 0,9% so với mức tăng 0,3% trong năm 2023. ECB đã hạ lãi suất 3 lần và mới đây hạ thêm lần thứ thứ 4 xuống còn 3%. Trong bối cảnh tăng trưởng kinh tế suy yếu và lạm phát giảm, ECB sẽ tiếp tục nới lỏng chính sách tiền tệ hơn nữa trong thời gian tới, có thể là vào tháng 1/2025, khi lạm phát được dự đoán ổn định ở mức mục tiêu 2% của ECB vào đầu năm 2025.

Riêng với Nhật Bản, Ngân hàng Trung ương Nhật Bản (BoJ) là ngân hàng trung ương lớn duy nhất tăng lãi suất trong năm 2024 và đã có 2 đợt tăng lãi suất. Lần tăng lãi suất vào tháng 7/2024 của BoJ đã gây ra bất ngờ cho thị trường tài chính toàn cầu. Vì vậy, BoJ có thể không vội tăng lãi suất thêm lần nữa từ mức 0,25% hiện nay. Bức tranh kinh tế năm 2025 của Nhật Bản được kỳ vọng sẽ tương đối thuận lợi với mục tiêu lạm phát đạt được một cách bền vững, trong khi tăng trưởng kinh tế cải thiện ở khía cạnh tiêu dùng và đầu tư. Điều này sẽ là cơ sở để BoJ tiếp tục bình thường hoá chính sách tiền tệ, lãi suất điều hành của ngân hàng này dự kiến sẽ tăng lên mức lãi suất trung lập trong năm 2025.

Xu hướng lãi suất tại Việt Nam

Tại Việt Nam, xu hướng lãi suất, áp lực về tỷ giá và nguy cơ lạm phát vẫn hiện hữu, đặc biệt trong bối cảnh đồng USD được dự báo mạnh lên trong năm 2025.

Mặt bằng lãi suất huy động vẫn chịu áp lực tăng nhằm thu hẹp mức độ chênh lệch giữa số dư tiền gửi với dư nợ tín dụng toàn hệ thống và gia tăng mức độ cạnh tranh của kênh tiền gửi tiết kiệm, so với lợi suất đầu tư của các kênh đầu tư khác trên thị trường.

Ngoài ra, mục tiêu đảm bảo thanh khoản cũng như đáp ứng nhu cầu tín dụng khiến nhiều ngân hàng có thể phải tăng cường huy động, nhằm mục đích cân đối thanh khoản, đảm bảo các chỉ số an toàn tài chính. Những yếu tố này có thể khiến lãi suất huy động sẽ tăng nhẹ vào đầu năm 2025 và tiếp tục duy trì đi ngang với sự hỗ trợ đến từ nỗ lực thúc đẩy tín dụng trong năm 2025 của Ngân hàng Nhà nước (NHNN), theo định hướng “tiếp tục bám sát diễn biến thị trường trong nước và quốc tế, sẵn sàng hỗ trợ thanh khoản tạo điều kiện cho các tổ chức tín dụng cung ứng tín dụng cho nền kinh tế và kịp thời có giải pháp điều hành chính sách tiền tệ phù hợp”.

Tuy nhiên, xu hướng tăng lãi suất huy động sẽ có sự phân hóa giữa các ngân hàng. Đối với nhóm ngân hàng quốc doanh, lãi suất huy động kỳ vọng duy trì đi ngang ở mức hiện tại theo hướng hỗ trợ nền kinh tế. Đối với nhóm ngân hàng thương mại cổ phần tư nhân, xu hướng lãi suất huy động sẽ tăng nhẹ để tăng cường huy động vốn nhằm thúc đẩy tăng trưởng tín dụng, đặc biệt đối với những ngân hàng có mức độ phụ thuộc vào tiền gửi khách hàng lớn.

Đối với lãi suất cho vay, mặt bằng lãi suất có thể sẽ đi ngang và duy trì ở mức thấp cho giai đoạn năm 2025 theo định hướng hỗ trợ nền kinh tế. Trong ngắn hạn, lãi suất cho vay sẽ có sự phân hóa. Lãi suất cho vay đối với nhóm ngành thuộc lĩnh vực ưu tiên như nông nghiệp, xuất khẩu,… theo các chương trình ưu đãi về lãi suất, có thể tiếp tục giảm nhẹ. Trong khi đó, lãi suất ở nhóm ngành có mức độ hồi phục nhanh hơn và rủi ro hơn như bất động sản và xây dựng sẽ điều chỉnh tăng theo đà tăng của lãi suất huy động.

Mặt bằng lãi suất thấp hỗ trợ tạo lực đẩy cho nhu cầu vay vốn; tín dụng bán lẻ tăng tốc với lực đẩy từ hoạt động kinh doanh và nhu cầu tiêu dùng, từ đó thúc đẩy hoạt động sản xuất và xuất khẩu tích cực hơn. Đồng thời, thúc đẩy giải ngân đầu tư công và thị trường bất động sản tiếp đà hồi phục, kéo theo tăng trưởng tín dụng các phân khúc cho vay doanh nghiệp bất động sản, xây dựng, vật liệu xây dựng.