Tín dụng - Ngân hàng

Tỷ giá VND/USD “ngóng đợi” cuộc đàm phán thuế quan

Kế hoạch áp thuế mới của Tổng thống Donald Trump dội lửa lên thị trường tài chính toàn cầu những ngày đầu tháng 2, trong đó có DXY và tỷ giá của Việt Nam.

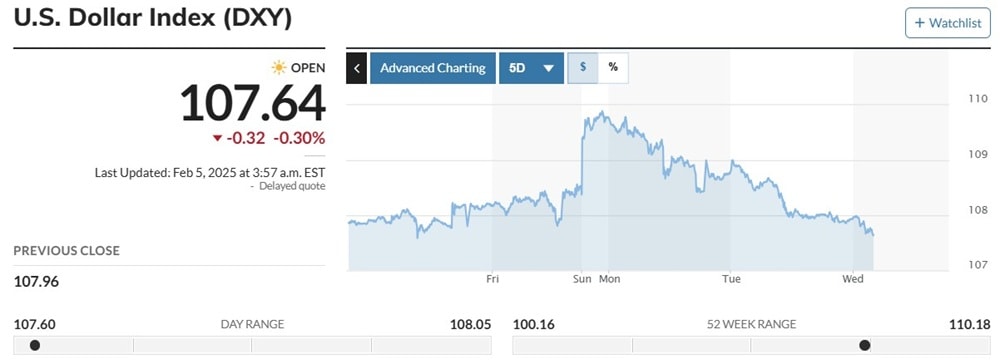

Theo đó, ngay sau khi ông Trump ký sắc lệnh về kế hoạch áp thuế quan mới cho 3 quốc gia Mexico, Canada và Trung Quốc ngày 1 tháng 2, dự kiến có hiệu lực từ 2/2 theo giờ địa phương (và sau đó đã hoãn lại có chọn lọc), không chỉ các chỉ số chứng khoán đỏ lửa mà chỉ số giá đồng USD (DXY) đã tăng vọt trở lại sau quãng thời gian giữ nhịp chậm 2 tuần.

Chỉ số này tiếp tục “căng như dây đàn” quanh vùng 109 và tiệm cận 110, mức đã xuất hiện ngay trong tháng 11 năm trước, khi “cuộc chiến” ở các bang chiến trường chỉ dấu về phía người chiến thắng vị trí Tổng thống đời thứ 47 của nước Mỹ, Donald Trump.

Căng thẳng thuế quan theo quyết định mới, diễn ra như ông Trump đã đe dọa trước đó, lập tức làm dấy lên nỗi lo ngại về cuộc chiến tranh thương mại quy mô lớn. Nỗi lo lạm phát “tiếp dầu” cho rủi ro của các nhà đầu tư trong viễn cảnh chênh lệch lãi suất USD với các đồng nội tệ của các quốc gia còn tiếp tục kéo dài. Và tỷ giá VND/USD mở cửa giao dịch trở lại sau dịp tết Nguyên đán Ất Tỵ năm 2025 cũng chịu chung nỗi lo ấy.

Mở cửa phiên giao dịch ngày 3/2, tỷ giá trung tâm của NHNN được công bố giữ nguyên so với phiên trước, trong khi tỷ giá niêm yết của nhiều NHTM đã điều chỉnh tăng, với giá bán USD có nơi cao nhất đạt 25.453 đồng/USD. Tuy nhiên, nhiệt độ tỷ giá đã tăng lên ngay sau đó với tỷ giá trung tâm + 35 đồng; tỷ giá bán ra của Vietcombank cũng tăng lên 25.480 đồng/USD.

Tại phiên giao dịch 5/2, khi DXY tạm thời giảm về quanh mốc 107, tỷ giá trung tâm của NHNN vẫn tăng, trong khi giá USD của nhiều NHTM nhịp nhàng với chiều giá quốc tế, điều chỉnh nhẹ song vẫn cận giới hạn trên của biên độ +5%. Bên cạnh đó, tỷ giá trên thị trường phi chính thức tiếp tục quanh mốc 25.620 - 25.740 đồng/USD, không điều chỉnh mới so với phiên trước, tuy chưa đạt đỉnh như ở giai đoạn căng trong 2024 nhưng cũng cho thấy những dấu hiệu sẵn sàng “lắng nghe” biến động.

Điều đáng chú ý là trong nỗi lo chung của mọi nhà đầu tư và đặc biệt các NHTW, cuộc chiến khởi lên bằng "vũ khí" thuế quan của Tổng thống Donald hiện tại đang được kỳ vọng như công cụ đàm phán. Phản ứng thuế rất nhanh giữa các bên bắt nhịp cho kỳ vọng này.

Cụ thể, chỉ vài phút sau khi mức thuế quan tăng mạnh của Tổng thống Mỹ Donald Trump đối với hàng hóa Trung Quốc có hiệu lực vào ngày 4/2, Bắc Kinh như được biết đã đáp trả bằng một loạt các biện pháp trả đũa, với một loạt các biện pháp được thiết kế kỹ lưỡng, thể hiện quyết tâm của Trung Quốc nhưng vẫn để ngỏ không gian cho đối thoại.

Khác với Mỹ, nơi mức thuế tăng 10% áp dụng cho tất cả hàng hóa Trung Quốc, các động thái của Bắc Kinh nhắm vào các mặt hàng xuất khẩu và công ty Mỹ cụ thể đang hoạt động tại Trung Quốc. Các biện pháp này cũng siết chặt quyền tiếp cận của các mặt hàng xuất khẩu khoáng sản quan trọng từ Trung Quốc.

Theo đó, Trung Quốc đã công bố mức thuế 15% đối với than đá và khí tự nhiên hóa lỏng (LNG) của Mỹ, và mức thuế tăng 10% đối với dầu thô, máy móc nông nghiệp, xe bán tải và các mặt hàng khác. Những biện pháp này sẽ có hiệu lực từ ngày 10/2.

Theo các nhà phân tích, các biện pháp trả đũa của Bắc Kinh sẽ không gây thiệt hại nặng nề cho Mỹ trong thời gian tới.

Bà Erica Tay, Giám đốc nghiên cứu vĩ mô của Maybank, nhận định với The Straits Times: “Nhập khẩu các sản phẩm nhiên liệu hóa thạch, ô tô tiêu thụ nhiều nhiên liệu và thiết bị nông nghiệp từ Mỹ vào Trung Quốc là không đáng kể".

Vị chuyên gia cũng nhận định các hành động của Trung Quốc không nhằm leo thang đối đầu, mà là để khiến Mỹ hiểu rằng “những vấn đề giữa hai quốc gia nên được giải quyết thông qua đối thoại và tham vấn, thay vì thông qua áp lực vô lý hoặc cưỡng ép đơn phương”.

Mặc dù Trung Quốc không đáp trả một cách quyết liệt đối với Mỹ, nhưng cũng không đưa ra nhượng bộ ngay lập tức.

Bên cạnh đó, thông điệp thuế với Canada và Mexico – vốn trước đây dự định đối mặt với mức thuế 25% từ Mỹ có hiệu lực từ ngày 4 tháng 2 – đã đàm phán một kỳ ân hạn 30 ngày để đổi lấy nhượng bộ về kiểm soát biên giới và phòng chống tội phạm qua các cuộc điện đàm với Tổng thống Trump. Điều này xảy ra sau khi cả hai quốc gia thông báo rằng họ sẽ trả đũa lại các mức thuế của Mỹ.

Nhiều chuyên gia đều nhận định phản ứng của các bên đều đang hướng về cho phép các quốc gia có một lối thoát và duy trì các mức thuế lẫn nhau trong phạm vi có thể kiểm soát. Mặc dù cần phải đang theo dõi sát sao diễn biến của các cuộc đàm phán, đặc biệt giữa hai nền kinh tế lớn nhất thế giới, nhưng bà Erica Tay của Maybank nhận xét: “Thông điệp rất rõ ràng: chúng ta hãy đàm phán”.

Những biến động của tỷ giá, nói cách khác, cũng đang chờ những kết quả đàm phán này. Phản ứng linh hoạt của NHNN trong những ngày qua cũng cho thấy nỗ lực giữ mặt bằng lãi suất liên ngân hàng tránh bị đẩy lên chênh lệch thái quá.

Theo đó, ghi nhận thị trường ở 2 phiên giao dịch đầu tuần năm Ất Tỵ ngày 3/2 và 4/2, NHNN đã bơm ròng với khối lượng lần lượt là 11.052 tỷ đồng và 24.668 tỷ đồng qua kênh cho vay và cầm cố giấy tờ có giá (OMO) và kênh tín phiếu.

Lãi suất liên ngân hàng trong phiên giao dịch đầu năm mới (ngày 3/2) theo công bố của NHNN, ở mức 4,75%/năm, cao hơn 0,83 điểm % so với kết quả phiên cuối cùng của năm Giáp Thìn (ngày 24/1).

Tuần trước đó chốt đến 17/1, NHNN cũng thống kê đối với các giao dịch bằng VND lãi suất có xu hướng tăng ở hầu hết các kỳ hạn. Cụ thể, lãi suất bình quân một số kỳ hạn chủ chốt như: kỳ hạn qua đêm, 01 tuần và 01 tháng tăng khoảng từ 0,05%/năm đến 0,18%/năm, lần lượt lên mức 4,22%/năm; 4,44%/năm và 4,92%/năm. Đối với các giao dịch USD, lãi suất bình quân có xu hướng giảm nhẹ ở hầu hết các kỳ hạn, trừ kỳ hạn 01 tháng và 03 tháng. Cụ thể, lãi suất kỳ hạn qua đêm và 01 tuần giảm tương ứng 0,04%/năm và 0,08%/năm xuống mức 4,31%/năm và 4,33%/năm. Kỳ hạn 01 tháng lãi suất tăng nhẹ 0,01%/năm lên mức 4,53%/năm. Bên cạnh đó tỷ giá VND/USD của Vietcombank ở mức 25.200/25.560 VND/USD.

Với xu hướng lãi suất liên ngân hàng nhích tăng và nỗ lực giữ tỷ giá hiện tại, nếu diễn ra Tradewar 2.0 (chiến tranh thương mại lần 2), điều này có thể khiến các nhà điều hành lựa chọn đẩy giá VND với biên độ rộng hơn để giải tỏa bớt áp lực.

TS Cấn Văn Lực, Giám đốc Viện Đào tạo và Nghiên cứu BIDV, đồng thời là Thành viên Hội đồng Tư vấn Chính sách Tài chính – Tiền tệ Quốc gia, cho rằng dù vậy dự báo chung cho cả năm 2025, biên độ dao động tỷ giá VND/USD sẽ chỉ ở khoảng 3-4%; song sự biến động của tỷ giá vẫn có thể xảy ra tại một số thời điểm khi chỉ số DXY tăng cao hoặc xuất hiện các yếu tố bất định từ thị trường tài chính toàn cầu (với các tác động cụ thể như thuế, lạm phát...).

Với độ mở kinh tế lớn, Việt Nam dễ bị tác động bởi các cú sốc bên ngoài, đặc biệt là lượng ngoại tệ ra - vào nền kinh tế trong khoảng thời gian ngắn là khá lớn. Tuy nhiên NHNN có đủ kinh nghiệm và công cụ để duy trì ổn định tỷ giá, ông khẳng định.