Chuyên đề

Thị trường tài chính đã phản ánh đầy đủ rủi ro thuế quan?

Trong thời gian tới, các thị trường tài chính và nhà đầu tư toàn cầu sẽ phải thích nghi với nguy cơ thuế quan liên tục và những cuộc đàm phán căng thẳng đến phút chót...

Câu hỏi liệu thị trường tài chính đã phản ánh đầy đủ rủi ro thuế quan, với các thông điệp có tính công bố để hướng về đàm phán và cũng để ngỏ khả năng áp dụng, thậm chí leo thang trong thời gian tới, đang được nhà đầu tư tài chính toàn cầu hết sức quan tâm.

Xu hướng thuế quan và tăng trưởng kinh tế

Thị trường tài chính đã trải qua một giai đoạn biến động mạnh kể từ đầu tháng 2. Tổng thống Hoa Kỳ Trump ban đầu đe dọa sẽ áp dụng mức thuế thương mại trừng phạt 25% đối với cả Canada và Mexico ngay lập tức (với mức thuế nhập khẩu năng lượng từ Canada được áp dụng ở "mức ưu đãi" là 10%), nhưng sau đó lại đồng ý hoãn thực hiện trong một tháng để chờ đàm phán thêm với cả hai nước.

Theo đánh giá của các chuyên gia Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore), nếu được thực hiện đầy đủ, cả hai mức thuế đối với Canada và Mexico sẽ gây tác động tiêu cực đáng kể đến nền kinh tế của hai quốc gia này. Theo uớc tính chung, nền kinh tế của cả Canada và Mexico nhiều khả năng sẽ rơi vào suy thoái do ảnh hưởng của các biện pháp thuế quan này.

Đối với Trung Quốc, tại thời điểm chia sẻ thông tin (5/2/2025), các chuyên gia cho rằng, nền kinh tế lớn thứ hai thế giới dường như đã đáp trả bằng các mức thuế trả đũa đối với than, khí tự nhiên hóa lỏng, dầu thô và các hàng hóa khác có nguồn gốc từ Hoa Kỳ. Ngoài ra, Trung Quốc cũng đã công bố lệnh hạn chế xuất khẩu đối với nhiều kim loại hiếm. Điều này diễn ra sau khi Hoa Kỳ ra hiệu rằng họ sẽ tiến hành áp dụng mức thuế toàn diện 10% đối với hàng hóa Trung Quốc vào Hoa Kỳ.

Các thông tin về chính sách thuế do 2 cường quốc đưa ra trên thực tế đã và đang được công bố. Và giới quan sát vẫn đang chờ đợi "cuộc gọi thế kỷ" của 2 nhà lãnh đạo đứng đầu 2 quốc gia, Tổng thống Donald Trump và Chủ tịch Tập Cận Bình.

Cũng theo các chuyên gia UOB, điều quan trọng cần lưu ý là Canada và Mexico chiếm đến 41% tổng giá trị nhập khẩu của Hoa Kỳ. Trong lĩnh vực năng lượng, hai quốc gia này cung cấp tới 75% lượng dầu thô nhập khẩu vào Hoa Kỳ. Uớc tính chung, với kịch bản cơ sở, nền kinh tế Hoa Kỳ có thể chịu tác động giảm 1% GDP cùng với mức tăng 0,5% trong lạm phát.

"Mặc dù cả Canada và Mexico có thể đã giành được một khoảng thời gian tạm hoãn trong một tháng, nhưng trong phân tích kịch bản của chúng tôi, kịch bản cơ sở (với xác suất 55%) giả định rằng thuế quan có thể sẽ được áp dụng trong suốt cả năm và kéo dài đến nửa đầu năm 2026 với mức thuế nhập khẩu từ cả hai quốc gia này sẽ bị áp mức 25% (dù cũng cần lưu ý rằng vẫn có xác suất không nhỏ rằng thuế quan có thể được hủy bỏ hoặc không áp dụng nếu cả hai nước chấp nhận các yêu cầu của Tổng thống Trump), bao gồm cả mức thuế 25% đối với Trung Quốc.

Dựa trên những giả định này, chúng tôi duy trì kịch bản cơ sở rằng tăng trưởng GDP của Mỹ sẽ chậm lại ở mức 1,8% trong năm nay, trong khi lạm phát CPI sẽ tăng thêm 0,4 điểm phần trăm lên 2,5%. Đồng thời, tăng trưởng GDP của Trung Quốc dự kiến sẽ giảm xuống còn 4,3%. Tuy nhiên, rủi ro đối với nền kinh tế toàn cầu và thị trường tài chính không dừng lại ở đó. Ngày càng có nguy cơ rõ ràng rằng Tổng thống Hoa Kỳ Trump có thể áp thuế đối với Liên minh châu Âu hoặc một lần nữa gia tăng các mối đe dọa thuế quan đối với các đối tác thương mại quan trọng như Canada, Mexico và Trung Quốc. Trong kịch bản tồi tệ nhất, ông có thể áp dụng mức thuế toàn diện lên tất cả hàng nhập khẩu vào Mỹ.

Điều này được phản ánh trong kịch bản bi quan của chúng tôi (với xác suất 40%), trong đó thuế đối với Mexico và Canada có thể tiếp tục tăng, trong khi Trung Quốc sẽ phải đối mặt với mức thuế cao hơn đáng kể, lên tới 60%. Phần còn lại của thế giới có thể chịu mức thuế phổ quát từ 10% đến 20%. Trong bối cảnh đó, tăng trưởng GDP của Mỹ được ước tính sẽ chậm lại chỉ còn 1%, trong khi lạm phát tăng vọt 1 điểm phần trăm so với kịch bản cơ sở, lên 3,1%. Đồng thời, tăng trưởng GDP của Trung Quốc có khả năng tiếp tục suy giảm, chỉ còn 3,5% trong năm nay", các chuyên gia UOB nhận định.

Bất định thuế quan sẽ là "trạng thái bình thường mới?

Bộ phận Nghiên cứu UOB cũng đưa ra quan điểm, trong thời gian tới, các thị trường tài chính và nhà đầu tư toàn cầu sẽ phải thích nghi với nguy cơ thuế quan liên tục và những cuộc đàm phán căng thẳng đến phút chót trong những tháng sắp tới. Sự bất định này, cùng với những biến động mạnh trong ngày, có thể trở thành trạng thái bình thường mới. Điều này đặt ra câu hỏi liệu thị trường tài chính đã phản ánh đầy đủ rủi ro thuế quan đang diễn ra thông qua một “Mức phí bảo hiểm rủi ro thuế quan” hay chưa.

Hệ quả tức thì của mức “Mức phí bảo hiểm rủi ro thuế quan” ngày càng tăng này là sự gia tăng kỳ vọng lạm phát tại Mỹ. Do đó, thị trường hợp đồng tương lai lãi suất Fed (Fed Fund Futures) đã bắt đầu điều chỉnh giảm kỳ vọng về các đợt cắt giảm lãi suất trong thời gian tới, trong khi nhiều quan chức Cục Dự trữ Liên bang (Fed) hiện đang nhấn mạnh quan điểm thận trọng “chờ đợi và theo dõi” ở thời điểm hiện tại.

Như vậy, đồng USD là bên hưởng lợi lớn nhất từ “Mức phí bảo hiểm rủi ro thuế quan” này cùng với sự gia tăng kỳ vọng lạm phát tại Mỹ. Đặc biệt, kỳ vọng lạm phát 2 năm của Mỹ đã tăng gấp đôi, từ 1,5% vào tháng 11 năm ngoái lên khoảng 3,0% ở thời điểm hiện tại.

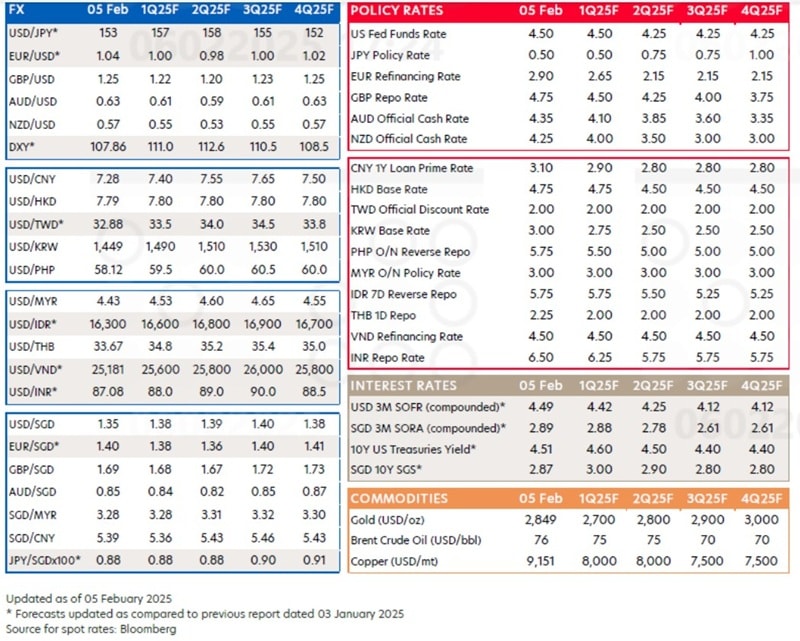

Nhìn chung, chỉ số USD (DXY) đã tăng khoảng 9% so với mức thấp 100 trước cuộc bầu cử Tổng thống Mỹ tháng 11 năm ngoái, lên khoảng 109 hiện tại. Trong kịch bản cơ sở của UOB, DXY dự kiến sẽ tiếp tục tăng lên 112,6 vào quý 3 năm 2025, đi kèm với việc EUR/USD giảm xuống dưới mức ngang giá và USD/CNY tăng lên 7,65 vào quý 3 năm 2025.

Theo UOB, trong kịch bản bi quan, rủi ro là DXY có thể vọt lên 115 và USD/CNY có thể tăng lên 8,0. Sẽ không phải là một quyết định khôn ngoan nếu chống lại xu hướng mạnh lên của đồng USD, ít nhất là cho đến cuối năm nay, khi chúng ta có thể đánh giá rõ hơn phạm vi và tác động của các biện pháp thuế quan đối với nền kinh tế Mỹ, các chuyên gia nhìn nhận.