Tín dụng - Ngân hàng

Giải “điểm nghẽn” nợ xấu

Nợ xấu năm 2024 đã tăng so với năm 2023 vì nhiều nguyên do, và dự báo có thể tiếp tục tăng trong năm nay.

Theo đó, rất cần những giải pháp để giữ và đưa nợ xấu giảm về dưới 3% theo mục tiêu đặt ra.

Cảnh báo nợ xấu tăng lên

Phó Thống đốc NHNN Đào Minh Tú cho biết nợ xấu năm 2024 đã tăng hơn so với năm 2023. Nợ xấu tăng vì nhiều nguyên nhân, như kinh tế toàn cầu và trong nước có nhiều biến động, doanh nghiệp vẫn khó khăn và đang phục hồi hậu Covid-19, năng lực trả nợ của khách vay chưa cải thiện. “Nợ xấu là hệ quả của cả một quá trình, không phải do yếu kém của ngành ngân hàng”, ông Đào Minh Tú nhấn mạnh.

Số liệu của NHNN công bố cho thấy nợ xấu nội bảng toàn ngành đến cuối năm 2024 là 733.904 tỷ đồng, tăng 3,4% so với cuối năm 2023. Đáng chú ý, rủi ro nợ xấu tiềm ẩn, đặc biệt ở nhóm ngân hàng tư nhân có quy mô vốn vừa và nhỏ tiếp tục gia tăng. Ghi nhận có những ngân hàng có tỷ lệ nợ xấu tăng, như: ABBank, Saigonbank, OCB, Bac A Bank, VIB... Trong khi đó, nợ xấu tăng về giá trị cũng gọi tên các ngân hàng lớn như VietinBank, Techcombank, VPB, ACB, HDB...

Đáng chú ý, theo dữ liệu WiGroup/Wichart, tại cuối năm 2024, nợ nhóm 5 (nợ có khả năng mất vốn) của 27 ngân hàng (niêm yết + Agribank) đạt hơn 131.000 tỷ đồng, tăng hơn 39.500 tỷ so với năm 2023, tương đương mức tăng 43%. Ngoài ra, tỷ trọng của nợ nhóm 5 trong tổng dư nợ cho vay có xu hướng tăng, từ 0,91% năm 2023 lên 1,11% năm 2024.

Điều đáng lo ngại là xu hướng “nhảy nhóm nợ” có thể diễn ra ngay từ đầu năm 2025 tại một số NHTM có tín dụng tập trung bất động sản, trái phiếu doanh nghiệp, dẫn đầu như VPB hay BID..., sẽ dẫn đến “nợ xấu kéo theo” ở cả những TCTD khác.

Tăng cường kiểm soát rủi ro

Năm 2025 là năm cuối thực hiện Đề án "Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025", trong đó có mục tiêu đưa nợ xấu về dưới 3%.

Theo đánh giá của VIS Rating, năm 2025, điều kiện kinh doanh mạnh mẽ sẽ giúp cải thiện chất lượng tài sản và khả năng sinh lời của ngành ngân hàng. Cụ thể hơn, tỷ lệ hình thành nợ có vấn đề sẽ giảm dần khi khả năng trả nợ của khách hàng cải thiện trong bối cảnh môi trường kinh doanh tốt hơn.

Đẩy mạnh đầu tư công, dòng vốn đầu tư trực tiếp nước ngoài (FDI) ổn định và thặng dư thương mại, cùng những nỗ lực không ngừng của các cơ quan quản lý nhằm giải quyết các vấn đề pháp lý sẽ thúc đẩy hoạt động kinh doanh trong nước và cải thiện dòng tiền hoạt động của doanh nghiệp trong năm 2025. Khả năng trả nợ của khách hàng cá nhân cũng sẽ dần cải thiện khi thu nhập từ kinh doanh và việc làm ổn định, và giá trị bất động sản phục hồi.

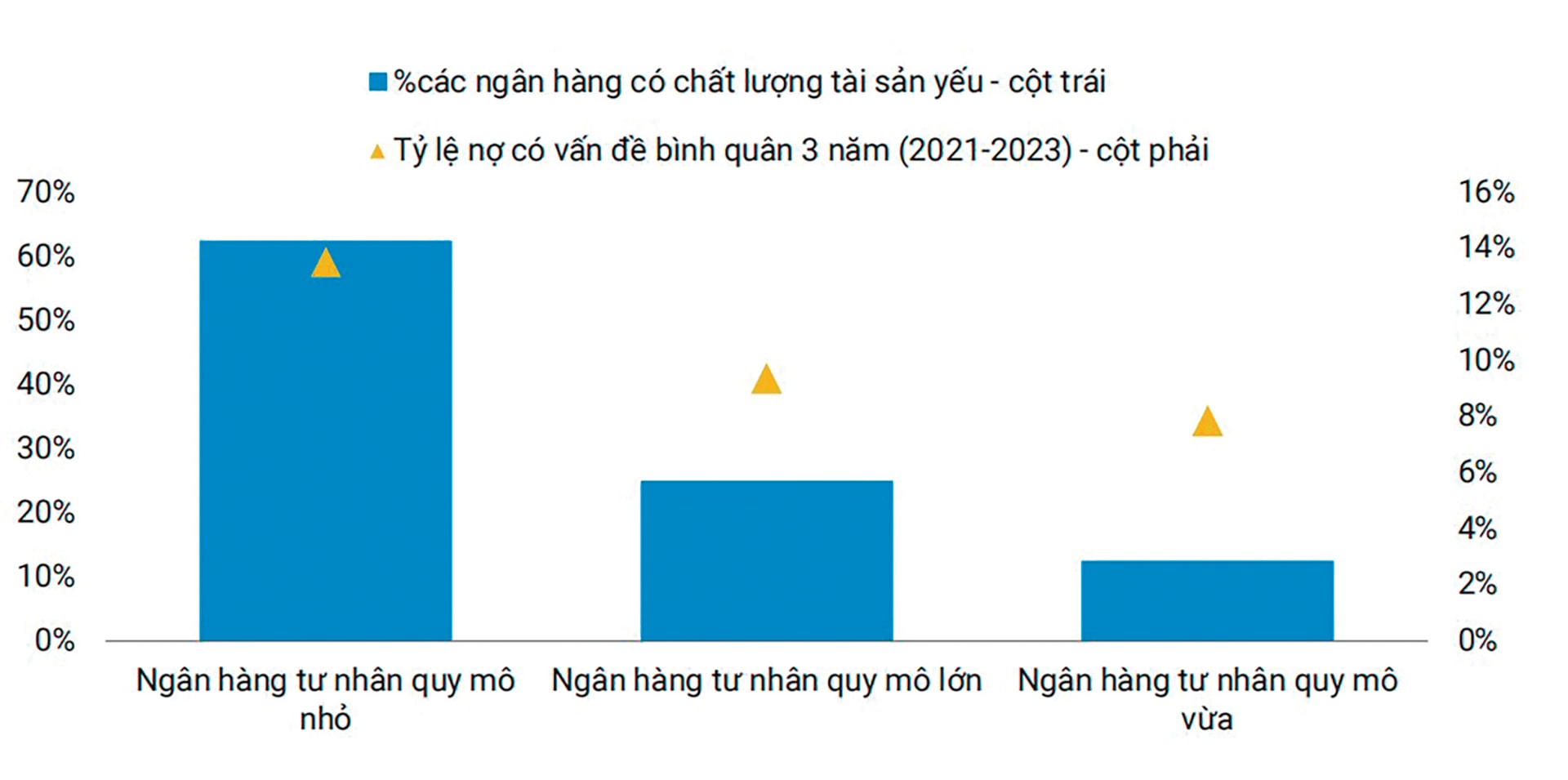

Tuy nhiên, theo ông Nguyễn Đức Huy, CFA, Chuyên viên phân tích Khối Xếp hạng Tín nhiệm và Nghiên cứu VIS Rating, trong thời gian tới, rủi ro quản trị vẫn sẽ tiếp tục ảnh hưởng đến chất lượng tài sản của các ngân hàng vì mối liên hệ chặt chẽ với các tập đoàn lớn – chủ yếu trong lĩnh vực bất động sản. Điều này sẽ làm tăng rủi ro hoạt động và dễ gây tổn thương hơn cho các ngân hàng khi các tập đoàn này gặp vấn đề.

Ngoài ra, sự cạnh tranh trong huy động tiền gửi sẽ gia tăng khi nhu cầu tín dụng tăng lên, và các ngân hàng quy mô nhỏ phụ thuộc nhiều vào nguồn vốn thị trường ngắn hạn và có bộ đệm tài sản thanh khoản ở mức yếu sẽ đối mặt với áp lực chi phí vốn tăng cao và căng thẳng thanh khoản.

Để tỷ lệ hình thành nợ có vấn đề giảm, đặt trong bối cảnh tăng trưởng tín dụng có điều kiện mở rộng hơn, việc kiểm soát quản trị rủi ro được khuyến nghị các ngân hàng đặt lên hàng đầu. Đối với các khách hàng nặng gánh nợvay tín dụng đã được cơ cấu lại nợ theo Thông tư 02/2023/TT-NHNN, nay hết điều kiện cơ cấu, có thể gặp khó khăn do áp lực trái phiếu bất động sản đáo hạn năm nay. Khả năng nhảy nhóm thành nợ xấu đòi hỏi các ngân hàng thương mại tăng cường sự sàng lọc và điều kiện để tiếp tín dụng phù hợp hoặc xử lý nợ thu hồi tài sản đảm bảo.

Trong khi chờ đợi chính sách luật hóa Nghị quyết số 42/2017/QH14 của Quốc hội về thí điểm xử lý nợ xấu của các TCTD theo chỉ đạo của Thủ tướng Chính phủ dự kiến trình Quốc hội tháng 5 tới, các TCTD vẫn sẽ tăng cường thẩm định tín dụng, nâng chất lượng tín dụng chung đối với nợ cho vay mới, đồng thời nâng trích lập dự phòng và tăng năng lực vốn để chủ động trước mọi áp lực trên thị trường.