Tín dụng - Ngân hàng

Tác động từ các ngân hàng chuyển giao đến các ngân hàng lớn

Tác động trực tiếp từ các ngân hàng mới được chuyển giao tới các ngân hàng lớn là không đáng kể, do quy mô các ngân hàng được chuyển giao còn tương đối nhỏ.

Trong khi đó, các ngân hàng cũng được hưởng nhiều lợi ích trong quá trình quản lý, tái cơ cấu hậu chuyển giao.

Đây là một trong số các nhận định của nhóm chuyên gia VIS Rating vừa chia sẻ khi phân tích về hoạt động chuyển giao bắt buộc các ngân hàng thương mại và các ngân hàng lớn theo công bố hoàn tất vào cuối năm 2024 và đầu năm 2025.

Cụ thể, hoạt động chuyển giao bắt buộc đã diễn ra với GPBank cho VPBank và DongA Bank cho HDBank vào tháng 1/2025. Sự kiện này nối tiếp việc chuyển giao tương tự đã được công bố vào tháng 11 năm 2024 về việc chuyển giao CBBank cho Vietcombank và Oceanbank cho MBBank. Việc chuyển giao được thực hiện theo chương trình tái cơ cấu của NHNN nhằm bảo vệ các chủ nợ và phục hồi hoạt động của ngân hàng trở lại bình thường. Trước khi chuyển giao, bốn ngân hàng được NHNN kiểm soát đặc biệt sau nhiều năm tích lũy đáng kể nợ xấu và lỗ lũy kế.

Sau chuyển giao bắt buộc, ghi nhận cho thấy, OceanBank, DongA Bank, CBBank đều đã có động thái tái cơ cấu toàn diện đầu tiên trong hình hài ngân hàng con thuộc ngân hàng chủ sở hữu mới, hướng về mô hình hoạt động ngân hàng số. Các ngân hàng được chuyển giao cũng đã có các thay đổi đáng kể từ lãnh đạo cấp cao đến ra mắt các sản phẩm dịch vụ tài chính mới.

Nhận định về hoạt động chuyển giao bắt buộc, các chuyên gia VIS Rating nêu, các ngân hàng lớn tham gia chương trình tái cơ cấu tổ chức tín dụng yếu kém của NHNN đã cung cấp nguồn lực quản lý và kỹ thuật cho các ngân hàng được chuyển giao nhằm hỗ trợ xây dựng chiến lược kinh doanh, chính sách và quy trình hoạt động.

Các ngân hàng lớn sẽ nhận được một số lợi ích và miễn trừ từ NHNN, bao gồm tăng hạn mức tăng trưởng tín dụng, hạ yêu cầu dự trữ bắt buộc, hỗ trợ thanh khoản, v.v.

Ngoài ra, một số ngân hàng lớn có kế hoạch bơm vốn mới vào các ngân hàng được chuyển giao sau khi lỗ lũy kế giảm hoặc được giải quyết toàn bộ. Bộ đệm vốn mạnh hơn sẽ giúp cải thiện khả năng thanh toán và sự phục hồi của các ngân hàng được chuyển giao trước những cú sốc trong tương lai, nâng cao niềm tin của thị trường vào khả năng hoạt động liên tục của các ngân hàng được tái cơ cấu.

Phân tích cụ thể về lợi ích và tác động tới các ngân hàng, trong khi việc cấp hạn mức tăng trưởng tín dụng cao hơn so với các ngân hàng cùng ngành có thể cho tăng trưởng tài sản và lợi nhuận cao hơn, thì lưu ý đi cùng sẽ là rủi ro tài sản cao hơn, theo VIS Rating.

Lợi ích về hỗ trợ thanh khoản nhận được, được đánh giá là tích cực trong bối cảnh cạnh tranh huy động nhưng kiểm soát "đua" lãi suất hiện nay, với việc các ngân hàng nhận chuyển giao bắt buộc sẽ được vay tái cấp vốn từ NHNN với lãi suất thấp; Cho phép phát hành trái phiếu dài hạn cho tổ chức Bảo hiểm tiền gửi. Qua đó, giảm gánh nặng tài chính và thanh khoản trong việc hỗ trợ các ngân hàng được chuyển giao.

Các ngân hàng theo quy định cũng sẽ được giảm 50% dự trữ bắt buộc, tạo điều kiện có thể đạt tăng trưởng lợi nhuận cao hơn nhờ có thêm nguồn lực để cho vay.

Ngoài ra là các miễn trừ theo quy định như không hợp nhất báo cáo tài chính với ngân hàng được chuyển giao; Loại bỏ các khoản cho vay ngân hàng được chuyển giao khi tính toán các tỷ lệ an toàn. Tuy nhiên tác động có thể không phản ánh đầy đủ rủi ro tài sản.

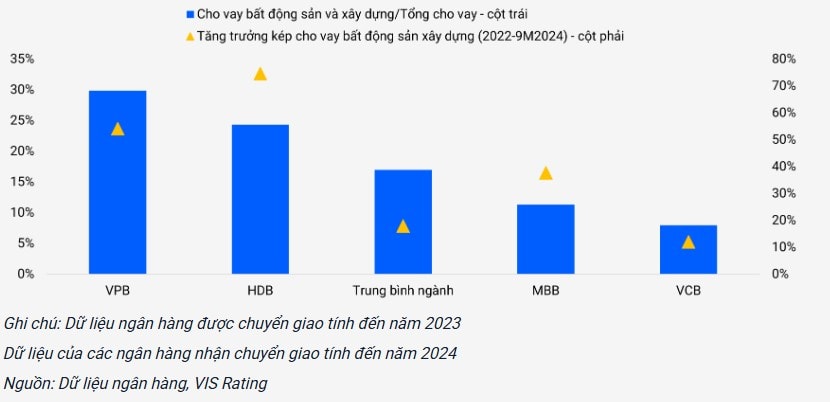

Một số ví dụ như: MBBank kỳ vọng tăng trưởng tín dụng nhanh hơn 1,5-2 lần so với trung bình của ngành.

HDBank được VDSC dự báo có thể tiếp tục duy trì tăng trưởng về quy mô tín dụng và cải thiện khả năng sinh lời.

Trong khi đó Vietcap cho rằng VPB đang hỗ trợ GPBank về quản lý, CNTT và mở rộng mô hình kinh doanh. Các ưu đãi đặc biệt bao gồm miễn hợp nhất báo cáo tài chính và tính toán các hệ số an toàn, hạn mức tín dụng ưu đãi, tiềm năng nâng tỷ lệ sở hữu nước ngoài (FOL) lên trên 30%, tạo động lực tăng trưởng dài hạn cho VPB.

Các nội dung tương tự cũng được Vietcap nhận định dành cho HDBank, với triển vọng 2025 được dự báo tích cực và tăng trưởng lợi nhuận cao.

Nhìn chung, các chuyên gia VIS Rating kỳ vọng tác động trực tiếp từ các ngân hàng mới được chuyển giao tới các ngân hàng lớn là không đáng kể. Nguyên do quy mô các ngân hàng được chuyển giao còn tương đối nhỏ so với các ngân hàng lớn và các ngân hàng lớn có đủ nguồn lực để hấp thụ và quản lý hoạt động của ngân hàng được chuyển giao, theo bà Phan Thị Vân Anh, MSc – Giám đốc – Chuyên gia phân tích cao cấp, VIS Rating.

Ông Nguyễn Đức Huy, CFA – Chuyên viên phân tích, VIS Rating lưu ý: “Trong bối cảnh kinh tế và nhu cầu tín dụng tăng trưởng mạnh mẽ, rủi ro tài sản có thể tăng tại các ngân hàng nhận chuyển giao do sử dụng hạn mức tăng trưởng tín dụng mới cao hơn để mở rộng cho vay tại một số ngành, từ đó làm tăng rủi ro cho vay tập trung và khả năng dễ bị tổn thương hơn trước các rủi ro sự kiện.

Điều này đồng nghĩa đối với các ngân hàng chủ sở hữu mới, việc tăng cường hỗ trợ cho các ngân hàng nhận chuyển giao trong hành trình tái cơ cấu, hồi phục hoạt động kinh doanh, cần chú trọng nâng cao quản trị rủi ro và tăng cường định hướng chiến lược về hoạt động kinh doanh; trong đó có nghiệp cho vay, tăng giám sát thường xuyên liên tục bao gồm những vấn đề trọng yếu lẫn toàn bộ của hoạt động ngân hàng.