Chuyên đề

Doanh nghiệp thích ứng chính sách định giá carbon, tăng giá trị dài hạn

Xu hướng toàn cầu về chính sách định giá carbon không hẳn làm giảm lợi ích của cổ đông. Doanh nghiệp thích ứng các chính sách định giá carbon, sẽ có doanh thu và lợi nhuận cao.

Thống kê cho thấy Việt Nam đứng thứ 21 trên thế giới về phát thải carbon, và bên cạnh xuất khẩu, nhiều ngành hàng ở Việt Nam nhập khẩu nguyên phụ liệu từ phần còn lại của thế giới.

Trong bối cảnh định giá carbon (Carbon pricing) đã trở thành xu hướng chính sách toàn cầu, với 82 sáng kiến về thuế carbon trên 48 quốc gia trên toàn cầu và từ 2026, EU cũng sẽ áp dụng Cơ chế điều chỉnh biên giới carbon (EU - CBAM), các doanh nghiệp cần phải lưu tâm đến tác động của chính sách định giá carbon lên hoạt động kinh doanh và cần có chiến lược thích ứng phù hợp.

Định giá carbon và chiến lược thích ứng

Có nhiều hình thức định giá carbon, trong đó có hai hình thức định giá carbon phổ biến mà các quốc gia hay lựa chọn:

Thuế carbon: chính sách này đặt ra mức giá trực tiếp cho lượng phát thải khí nhà kính và yêu cầu các chủ thể kinh tế phải trả tiền cho mỗi tấn carbon thải ra. Do đó, nó tạo ra động lực tài chính để các doanh nghiệp giảm lượng khí thải bằng cách chuyển sang các quy trình hiệu quả hơn hoặc nhiên liệu sạch hơn để tối ưu hóa chi phí thuế.

Hệ thống giao dịch phát thải (ETS) - còn được gọi là hệ thống mua bán phát thải - đặt ra giới hạn đối với tổng lượng phát thải khí nhà kính trực tiếp từ các lĩnh vực cụ thể và thiết lập một thị trường nơi các quyền phát thải (dưới hình thức giấy phép) được giao dịch. Cách tiếp cận này cho phép người gây ô nhiễm đạt được mục tiêu giảm phát thải một cách linh hoạt và với chi phí tối ưu nhất.

Với hai hình thức định giá carbon phổ biến nêu trên, có ba chiến lược thích ứng các công ty có thể lựa chọn.

Thứ nhất, họ có thể điều chỉnh quy mô sản xuất, điều này đồng nghĩa điều chỉnh tổng lượng khí thải carbon của họ một cách trực tiếp.

Thứ hai, các công ty có thể tham gia đầu tư xanh nhằm mục đích làm cho các quy trình công nghiệp trở nên sạch hơn.

Thứ ba, với hệ thống mua bán khí thải, họ có thể quản lý và mua bán tín chỉ carbon một cách tối ưu.

Do sự linh hoạt trong lựa chọn chiến lược thích ứng như trên, lượng phát thải ròng của các công ty thay đổi theo thời gian và phụ thuộc vào những lựa chọn mà họ đưa ra.

Ngoài ra, thuế carbon là một chi phí mới được tính vào chi phí hoạt động, do vậy, cùng với việc quản lý việc tuân thủ, doanh nghiệp cần theo sát các thay đổi chính sách định giá carbon của các quốc gia và khu vực liên quan đến hoạt động của doanh nghiệp để đánh giá thuế carbon sẽ tác động như thế nào đến mức giá cuối cùng của các sản phẩm, dịch vụ mà doanh nghiệp cung ứng. Từ đó có chiến lược ứng phó phù hợp.

Tuy nhiên, thuế carbon có thể khó theo dõi. Chẳng hạn, với Thỏa thuận xanh châu Âu, EU cho phép từng quốc gia thành viên lựa chọn cách áp dụng thuế carbon và các biện pháp giám sát của riêng họ. Số liệu từ năm 2019 cho thấy, trong khi thuế carbon của Na Uy bao gồm 60% tổng lượng khí thải nhà kính của cả nước thì Tây Ban Nha chỉ đánh thuế 3% lượng khí thải do phạm vi thuế hạn chế. Do vậy, để có sự chủ động hơn, doanh nghiệp cần phải dự đoán chính sách định giá carbon và tích hợp chúng ngay từ đầu vào tất cả quy trình kinh doanh của mình. Kinh nghiệm cho thấy các công ty nên bắt đầu bằng cách tích hợp theo chiều dọc chuỗi cung ứng của mình - xem xét mọi thứ từ nguồn cung ứng, chế biến, sản xuất đến bán hàng và hậu cần. Như vậy, việc đánh giá vòng đời sản phẩm trở nên hết sức cần thiết.

Cũng cần nhấn mạnh, chính sách định giá carbon đang thay đổi nhanh chóng không hẳn là một mối đe dọa. Nhiều doanh nghiệp đã nhìn thấy giá trị của việc đầu tư vào chuỗi cung ứng có cường độ carbon thấp hơn và vào công nghệ sạch hơn, vì bên cạnh các giá trị vô hình, họ còn được hưởng lợi từ các khoản tín dụng thuế và trợ cấp do các chính phủ cung cấp để khuyến khích đầu tư vào công nghệ sạch.

Đến đây, cần bàn thêm một chút về đầu tư xanh. Theo nghiên cứu phân tích, có hai loại hình đầu tư xanh khác nhau mà một công ty có thể thực hiện cùng với những lợi ích và nhược điểm liên quan.

Loại hình thứ nhất, đầu tư vào các dự án giảm phát thải (abatement) nhằm mục đích bù đắp một phần lượng khí thải của các công ty. Nghĩa là, các công ty tạo ra khí thải thông qua quá trình sản xuất của họ và các dự án giảm nhẹ có tác dụng “làm sạch” một số lượng khí thải này. Trồng cây hoặc thu hồi và lưu trữ carbon là một số ví dụ cho loại hình này. Mặc dù ngay lập tức giảm lượng phát thải ròng của các doanh nghiệp nhưng các dự án giảm phát thải không dẫn đến thay đổi cơ cấu công nghệ.

Loại hình đầu tư xanh thứ hai, đổi mới xanh (green innovation) thúc đẩy quá trình chuyển đổi sang các công nghệ mới, bền vững hơn và có tác dụng lâu dài – nó làm cho công nghệ của doanh nghiệp vĩnh viễn ít gây ô nhiễm hơn. Mặc dù có tác động lâu dài đến tính bền vững, nhưng đổi mới xanh lại tốn kém hơn so với việc giảm thiểu ô nhiễm, có thời gian chuẩn bị dài và có kết quả không chắc chắn.

Chính vì vậy, cộng thêm áp lực tạo ra giá trị cho các cổ đông trên cơ sở cung cấp các báo cáo tài chính ngắn hạn, các công ty gây ô nhiễm nghiêng đầu tư xanh của họ theo hướng giảm thiểu ngắn hạn và tránh xa đổi mới xanh. Đây là lý do giải thích tại sao chính phủ của các quốc gia đã và đang bổ sung các khoản trợ cấp cho đổi mới xanh vào chính sách định giá carbon. Trợ cấp không chỉ thúc đẩy sự tham gia nhiều hơn vào đầu tư xanh mà còn nghiêng về phía ủng hộ đổi mới xanh.

Cũng bởi lý do này, doanh nghiệp cần nhận thức được các cơ hội ưu đãi như tín dụng thuế, trợ cấp tiền mặt và các ưu đãi khác hiện có trong các chương trình phục hồi của Chính phủ trên khắp thế giới để tận dụng.

Trách nhiệm môi trường của doanh nghiệp đã trở thành nền tảng của chiến lược kinh doanh hiện đại. Các công ty đang chịu áp lực ngày càng tăng trong việc thể hiện cam kết của mình đối với tính bền vững, không chỉ để đáp ứng các yêu cầu pháp lý mà còn phải phù hợp với sở thích của người tiêu dùng và kỳ vọng của nhà đầu tư.

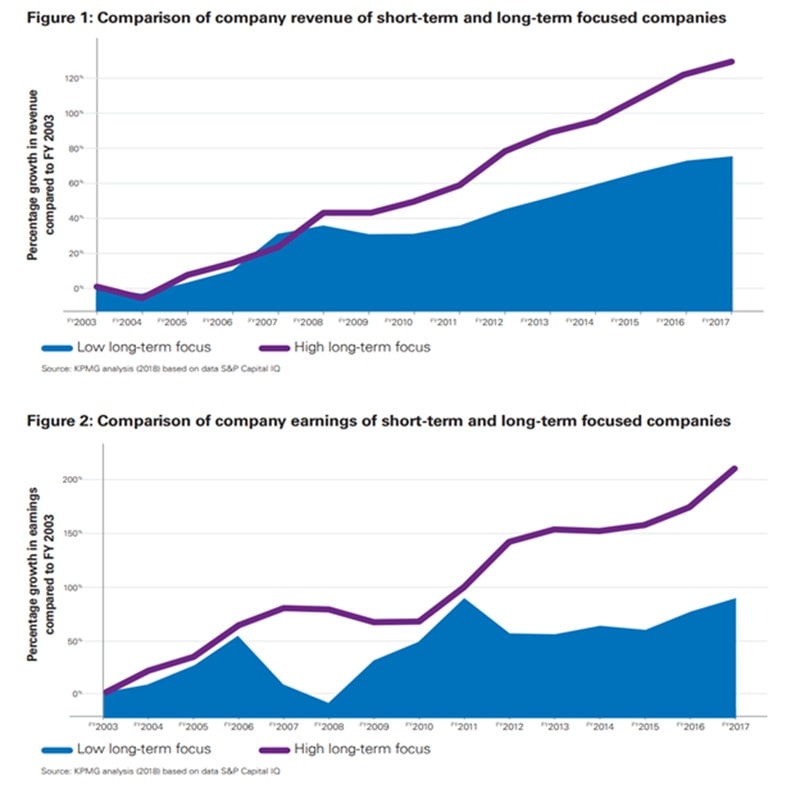

Hơn nữa, xu hướng toàn cầu về chính sách định giá carbon không hẳn làm giảm lợi ích của cổ đông. Ngày càng có nhiều minh chứng thực nghiệm cho thấy tác động của điều tiết khí hậu là khác nhau giữa các doanh nghiệp. Doanh nghiệp nào có chiến lược thích ứng sớm, tiếp cận chính sách định giá carbon một cách chủ động, thay vì chỉ coi nó như một khoản chi phí, thì bên cạnh các giá trị tài chính như giảm thiểu chi phí thuế, giảm thiểu rủi ro tài chính liên quan đến cơ chế định giá carbon trong tương lai và việc tuân thủ quy định, các doanh nghiệp còn gặt hái giá trị về mặt danh tiếng, vị thế và thu hút khách hàng, tận dụng được các chính sách ưu đãi, đồng thời ảnh hưởng đến mối quan hệ và nhận thức của cổ đông về các giá trị dài hạn. Kết quả là, doanh thu và lợi nhuận được cải thiện. Theo tổng hợp của Friede, Busch và Bassen, có tới 90% các khảo sát thực nghiệm chỉ ra mối quan hệ tích cực giữa thực hành kinh doanh bền vững vì các giá trị dài hạn và kết quả tài chính của doanh nghiệp.

Một phân tích của KPMG (2018) dựa trên dữ liệu S&P Capital IQ trong thời kỳ 15 năm (2003-2017) cũng cho thấy các doanh nghiệp theo đuổi các giá trị dài hạn có doanh thu và lợi nhuận cao hơn hẳn các công ty chỉ tập trung theo đuổi giá trị ngắn hạn.

Theo Khảo sát CEO toàn cầu mới nhất của PWC năm 2024, 45% CEO bày tỏ lo ngại về khả năng tồn tại lâu dài của công ty nếu họ tiếp tục đi theo con đường cũ. Ý thức cấp bách này phản ánh sự nhận thức ngày càng tăng về sự cần thiết phải thay đổi chiến lược kinh doanh để thích nghi với các chính sách giải quyết vấn đề biến đổi khí hậu và các thách thức môi trường khác. Cuộc khảo sát này cũng chỉ ra rằng các CEO đang ngày càng ưu tiên các khoản đầu tư thân thiện với khí hậu. Điều này thể hiện sự sẵn sàng của các CEO trong việc thực hiện những đánh đổi phức tạp để theo đuổi các giá trị dài hạn. Đây là một thuận lợi cho việc thực hành chiến lược kinh doanh bền vững, vì nhận thức về giá trị dài hạn của các nhà quản lý cấp cao được coi là yếu tố quan trọng cho sự chuyển đổi.

Tăng lợi thế của doanh nghiệp SMEs, cách nào?

Việt Nam là quốc gia đang có tới 98% doanh nghiệp là doanh nghiệp vừa và nhỏ (SMEs). Việc các nhà điều hành doanh nghiệp, các chủ doanh nghiệp (SMEs) nhận thức được rằng các lợi thế cạnh tranh và sức mạnh thị trường đang thay đổi, và do đó, việc các công ty tập trung tạo ra giá trị dài hạn cho tất cả các bên liên quan cũng chính là để tăng lợi ích cho cổ đông, cho chủ doanh nghiệp, có lẽ cần nhiều thời gian hơn.

Trong bối cảnh này, đào tạo và truyền thông là cần thiết để chủ doanh nghiệp và các cổ đông hiểu được rằng: khả năng cạnh tranh và lợi nhuận của một công ty đang ngày càng phụ thuộc nhiều vào việc việc đảm bảo các khía cạnh giá trị gắn với các bên liên quan như vốn nhân lực, vốn tự nhiên, mối quan hệ khách hàng, thương hiệu, quan hệ đối tác và niềm tin. Theo khảo sát của Ocean Tomo, những tài sản vô hình như vậy đã tăng từ 32% vào năm 1985 lên 84% giá trị doanh nghiệp ở năm 2017.

Đến đây, một câu hỏi rất cần được trả lời, đó là: Làm sao các công ty có thể xử lý mối quan hệ giữa việc theo đuổi giá trị dài hạn và áp lực thực hiện các mục tiêu ngắn hạn?

Câu trả lời tập trung vào các nội dung chính như sau. Thứ nhất, doanh nghiệp cần đánh giá được mối quan hệ hai chiều: (i) các xu hướng xã hội trong tương lai có thể ảnh hưởng đến sự phát triển và hiệu quả tài chính của doanh nghiệp ra sao; (ii) hoạt động của doanh nghiệp có thể tạo ra các tác động xã hội và môi trường nào, rủi ro và chi phí mà công ty có thể phải gánh chịu liên quan đến việc tạo ra các tác động đó ra sao.

Thứ hai, xác định những thay đổi nào trong hoạt động của doanh nghiệp là cần thiết để nắm bắt các cơ hội cũng như giảm thiểu các rủi ro do xu hướng xã hội trong tương lai tạo ra. Ở bước này, việc lắng nghe ý kiến của các bên liên quan để xác định đúng các vấn đề cần thay đổi là rất quan trọng. Ngoài ra, cần sử dụng thông tin chi tiết dựa trên dữ liệu để đưa ra quyết định phù hợp. Dữ liệu có thể giúp doanh nghiệp điều chỉnh chiến lược của mình cho phù hợp với cả xu hướng thị trường ngắn hạn và những thay đổi dài hạn trong ngành.

Thứ ba, cần thay đổi văn hóa doanh nghiệp. Không chỉ nhận thức của CEO, mà doanh nghiệp còn cần phải tạo dựng được sự ủng hộ từ quản lý cấp trung đến toàn thể người lao động để thực hiện thành công những thay đổi cần thiết.

Cuối cùng, thực hiện phân tích các kịch bản, trên cơ sở đó lựa chọn chiến lược đánh đổi và “tốc độ” chuyển đổi phù hợp nhất với điều kiện đặc thù của từng doanh nghiệp.

Khi các quốc gia tìm cách đạt được mức trung hòa carbon vào năm 2050, chính sách định giá carbon sẽ đóng vai trò ngày càng quan trọng trong việc thực hiện mục tiêu này. Khi chính sách định giá carbon được thực hiện rộng rãi hơn, các doanh nghiệp (đặc biệt là các doanh nghiệp đa quốc gia) phải đối mặt với bức tranh thuế phức tạp và thay đổi nhanh chóng, ảnh hưởng trực tiếp đến hoạt động.

Bằng cách chủ động thích ứng, chuyển đổi mô hình hoạt động để giảm lượng khí thải carbon và tận dụng các ưu đãi carbon, các doanh nghiệp sẽ không chỉ xây dựng hoạt động kinh doanh bền vững trong tương lai mà còn đáp ứng được kỳ vọng và nhu cầu về môi trường của khách hàng và nhà đầu tư.

Nếu định giá carbon được thực hiện cùng với EU-CBAM nhưng cường độ phát thải trong tất cả các ngành không thay đổi thì GDP của Việt Nam ước tính năm 2030 sẽ giảm 6,4 tỷ USD (1%) và 11,1 tỷ USD (1,2%) vào năm 2035 (giá trị theo năm 2019).

Cùng với đó, chỉ số giá nhiên liệu hóa thạch sẽ tăng 5,2% vào năm 2030 và 5,3% vào năm 2035. Số việc làm sẽ giảm 0,5% vào năm 2030 và 0,6% vào năm 2035.

Xuất khẩu ròng sẽ giảm, nhưng do GDP cũng giảm nên tỷ lệ xuất khẩu ròng trên GDP sẽ vẫn ổn định. Doanh thu ước tính từ thuế carbon sẽ đạt 4,4 tỷ USD vào năm 2030 và 6,0 tỷ USD vào năm 2035 (giá trị theo năm 2019), theo UNOPs và Cục biến đổi khí hậu Việt Nam.

Theo đó, UNOPs và Cục biến đổi khí hậu Việt Nam cho rằng, nếu Việt Nam hoàn thành việc định giá carbon thì nền kinh tế sẽ đạt được mục tiêu kép nhờ thúc đẩy quá trình chuyển dịch năng lượng.