Tín dụng - Ngân hàng

Có lo ngại chất lượng tài sản ngân hàng?

Ngành ngân hàng cho vay ra nền kinh tế nhiều hơn số dư huy động. Một số ngân hàng nhỏ có thể gặp thách thức về chất lượng tài sản…

Theo Phó Thống đốc NHNN Đào Minh Tú, năm 2025, ngành ngân hàng đặt chỉ tiêu tăng trưởng tín dụng 16%, tương đương sẽ có thêm 2,5 triệu tỷ đồng được bơm ra nền kinh tế. Hiện quy mô GDP cả nước 12 triệu tỷ đồng trong khi dư nợ tín dụng đạt gần 16 triệu tỷ, chiếm tương đương 135% GDP. Đây là tỷ lệ nợ dư nợ tín dụng trên quy mô GDP cao và mục tiêu mở rộng tín dụng để hỗ trợ tăng trưởng kinh tế từ 8-10%, là nhiệm vụ nặng nề với ngành ngân hàng.

Chia sẻ tại hội thảo về chủ đề sử dụng do báo Tuổi trẻ tổ chức cuối tuần qua, Phó Thống đốc cho biết, hiện ngành ngân hàng cho vay ra nền kinh tế nhiều hơn số dư huy động. Tuy nhiên như nhiều Phó Thống đốc khẳng định, tổng nguồn vốn ngành ngân hàng cho vay ra nền kinh tế không chỉ dựa trên duy nhất nguồn vốn huy động, còn từ vốn tự có, vốn điều lệ, vốn tái cấp vốn từ Ngân hàng Nhà nước…

Theo đó, năm nay, Phó Thống đốc khẳng định ngành ngân hàng sẽ tập trung vốn vào các lĩnh vực ưu tiên, đặc biệt có các chính sách thúc đẩy mạnh mẽ cho tín dụng tiêu dùng. Cũng do đó, mặc dù lãi suất điều hành ổn định xuyên suốt 2 năm qua, song vẫn có những biến động theo quan hệ cung cầu và tác động của các biến số vĩ mô khác. Thị trường có nhiều ngân hàng nên không thể có 1 mức lãi suất giống nhau. Việc một vài nhà băng nhỏ thời gian qua tăng lãi suất là vì cần vốn để giải ngân tín dụng, ông Đào Minh Tú nêu.

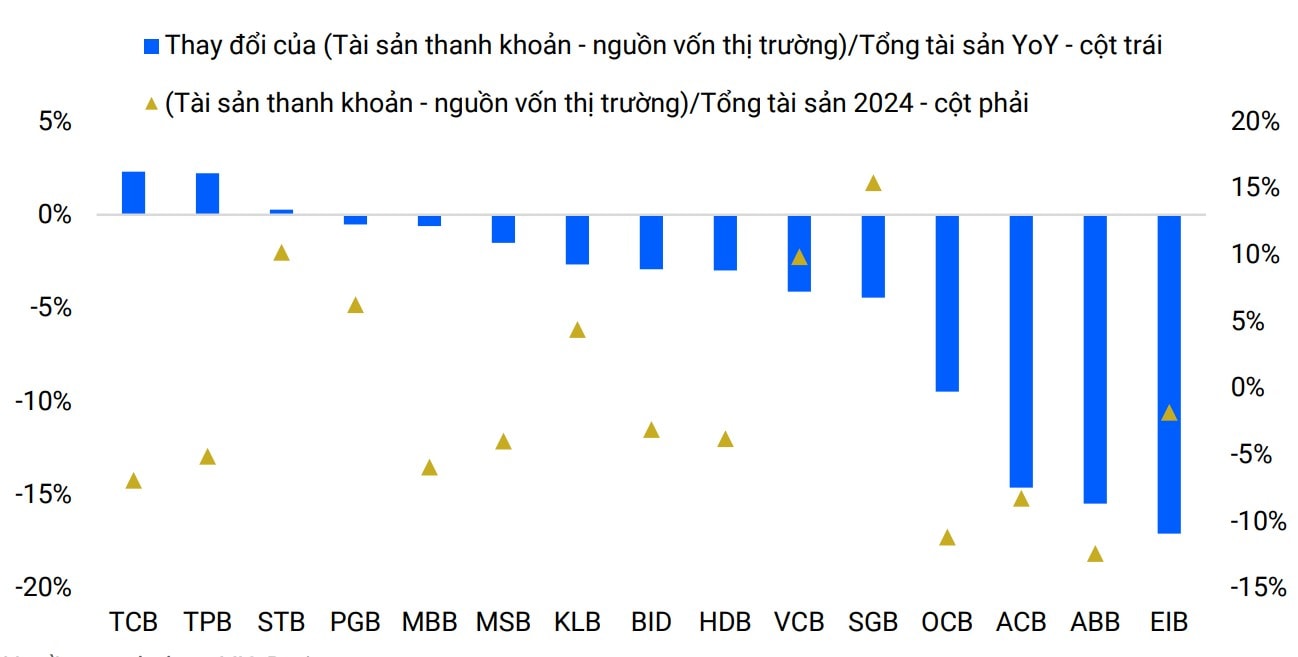

Trên thực tế, năm 2024, theo ghi nhận của VIS Rating, ngành ngân hàng vẫn tồn tại rủi ro thanh khoản ở mức cao đối với các ngân hàng nhỏ do gia tăng huy độngnguồn vốn thị trường ngắn hạn để bổ sung cho tăng trưởng cho vay.

Theo hãng tín nhiệm thống kê, tỷ lệ tiền gửi CASA/tổng dư nợ cho vay của ngành duy trì ổn định ở mức 21% so với năm trước, trong đó các ngân hàng lớn (ví dụ: TCB, VCB, CTG) cải thiện mạnh nhất nhờ vào mạng lưới chi nhánh rộng lớn và năng lực chuyển đổi số. Các ngân hàng lớn (ví dụ: BID, VCB, HDB, TCB) cũng đã đa dạng hóa các nguồn huy động vốn và cam kết cho vay bền vững trong các kế hoạch chiến lược của họ thông qua việc phát hành khung trái phiếu xanh và bền vững và/hoặc phát hành trái phiếu.

Rủi ro thanh khoản của các ngân hàng nhỏ (ví dụ: ABB, VAB, SGB) tăng lên so với một năm trước đó, do gia tăng sử dụng nguồn vốn vay liên ngân hàng ngắn hạn trong bối cảnh tăng trưởng tiền gửi chậm lại.

VIS Rating cũng thống kê trong năm 2024, các ngân hàng tại Việt Nam đã tăng phát hành trái phiếu tăng vốn cấp 2 lên 92 nghìn tỷ đồng, tăng 18% so với năm trước để hỗ trợ tăng trưởng tín dụng mạnh mẽ hơn và duy trì tuân thủ các quy định về tỷ lệ an toàn vốn.

Trong đó, 55% trái phiếu tăng vốn cấp 2 mới được phát hành bởi các ngân hàng quốc doanh (ví dụ: Agribank, BID, CTG) do việc khấu trừ vốn cấp 2 của các ngân hàng này. Một số ngân hàng quy mô lớn và vừa (ví dụ: MBB, HDB) đã thúc đẩy việc phát hành trái phiếu tăng vốn cấp 2 để đáp ứng sự gia tăng tài sản có trọng số rủi ro.

Mặc dù đánh giá triển vọng tín nhiệm của ngành ngân hàng sẽ dần tích cực hơn trong 2025, song ông Phan Duy Hưng, CFA, MBA – Giám đốc – Chuyên gia phân tích cao cấp, VIS Rating cho rằng, ở các ngân hàng quy mô nhỏ và một vài ngân hàng quy mô vừa có thể phải đối mặt với nhiều thách thức trong việc cải thiện khả năng sinh lời để tăng trích lập dự phòng rủi ro và giải quyết các vấn đề về chất lượng tài sản, do sự hồi phục không đồng đều của thị trường bất động sản, cạnh tranh cho vay và chi phí tiền gửi cao hơn trong bối cảnh áp lực tỷ giá.

Chia sẻ tại một hội thảo, ông Ivan Tan – CEO S&P Global Ratings cũng nhận định, sự phục hồi của thị trường bất động sản và trái phiếu doanh nghiệp có thể tiếp tục, nhờ vào triển vọng kinh tế tích cực và nỗ lực của chính phủ trong việc cải thiện khung pháp lý cho doanh nghiệp. Điều này sẽ kéo theo tác động tích cực đến chất lượng tài sản và sự mở rộng của bảng cân đối ngân hàng. Tuy vậy, do Việt Nam vẫn là thị trường có đặc điểm tăng trưởng tín dụng và giá tài sản mang tính chu kỳ cao, tạo ra những rủi ro đặc thù cho hệ thống ngân hàng.

Một điểm đáng lo ngại là nhiều ngân hàng vẫn có bộ đệm vốn mỏng. Do đó, các ngân hàng có thể sẽ tiếp tục duy trì chính sách chi trả cổ tức bằng cổ phiếu để đảm bảo nguồn vốn nội bộ đáp ứng tốc độ tăng trưởng tín dụng.

Trong thời gian tới, 2 nội dung mà các chuyên gia dự báo các ngân hàng sẽ tiếp thúc đẩy để vừa đảm bảo gia tăng bộ đệm vốn, đáp ứng nguồn vốn nhằm phục vụ nhu cầu vốn - mở rộng tín dụng trong bối cảnh việc cạnh tranh bằng chạy đua lãi suất được kiểm soát, là: Thứ nhất, các ngân hàng sẽ tăng tốc chia cổ tức và phát hành tăng vốn. Thứ hai, các ngân hàng cũng sẽ tiếp tục tăng đẩy mạnh phát hành trái phiếu tăng vốn cấp 2 ra công chúng trong năm 2025.

Một số kế hoạch phát hành có thể kể đến như HDBank dự kiến phát hành 10 nghìn tỷ VND trái phiếu ra công chúng từ quý IV/2024 đến quý III/2025; SHB từ quý IV/2024-quý 1/2025 dự kiến huy động qua phát hành trái phiếu 5 nghìn tỷ đồng; trong quý I/2024 LPB cũng có kế hoạch sử dụng công cụ nợ trái phiếu phát hành ra công chúng 4 nghìn tỷ đồng. Ngoài ra còn MBB, KLB, BVB, VAB… đều có kế hoạch phát hành trái phiếu ra công chúng tới đây.

Dự báo ngành ngân hàng có thể duy trì sự ổn định trong tương lai gần và có thể vượt mức mục tiêu tăng trưởng tín dụng 16% trong năm 2025, ông Nguyễn Anh Quân – Quản lý Cấp cao, Phụ trách Xếp Hạng Các Định Chế Tài Chính, FiinRatings cũng lưu ý, tuy nhiên, tốc độ tăng trưởng cho vay quá nhanh cũng tiềm ẩn nguy cơ làm gia tăng áp lực lên chất lượng tài sản của các ngân hàng, vốn chưa có dấu hiệu cải thiện rõ rệt trong các quý gần đây. Để đảm bảo hiệu quả hoạt động trong xu hướng biên lãi ròng của ngành giảm và khó cải thiện đáng kể trong năm nay, cùng với nguồn thu ngoài lãi (phí dịch vụ) phục hồi chậm, các ngân hàng sẽ phải tìm cách tối ưu hóa hiệu suất hoạt động, cắt giảm chi phí để duy trì lợi nhuận trong trung và dài hạn.