Tài chính doanh nghiệp

“Cú hích” cho HPG

Nhiều yếu tố tích cực đang hỗ trợ cho Công ty CP Tập đoàn Hòa Phát (HoSE: HGP) trong giai đoạn nền kinh tế tăng tốc thúc đẩy sản xuất, tăng trưởng.

HPG là một trong 2 nhà sản xuất thép tại Việt Nam có sản xuất HRC (thép cuộn cán nóng), đầu vào nguyên liệu để các doanh nghiệp tôn thép sản xuất chế biến các sản phẩm bán ra thị trường, cùng với Formosa Hà Tĩnh.

Hưởng lợi từ chính sách

Ngày 21/02/2025, Bộ Công Thương công bố kết quả tạm thời của cuộc điều tra AD20 đối với thép cuộn cán nóng (HRC) nhập khẩu từ Trung Quốc và Ấn Độ. Theo đó, quyết định áp thuế chống bán phá giá trong khoảng từ 19,38% đến 27,83% đối với các nhà sản xuất thép Trung Quốc, không áp thuế chống bán phá giá thép HRC nhập từ Ấn Độ do sản lượng nhập dưới 3%. Với quyết định mới này, HPG được cho là hưởng lợi nhất khi giá HRC đầu nguồn bán ra cho các doanh nghiệp sản xuất tăng lên.

HPG cũng được xem là doanh nghiệp đầu ngành có lợi thế rất lớn khi đảm bảo năng lực có thể tham gia vào dự án đường sắt tốc độ cao 67 tỷ USD của Việt Nam, phát huy vai trò doanh nghiệp tư nhân “sếu đầu đàn”. Theo Thông báo số 52/TB-VPCP truyền đạt kết luận của Thủ tướng Chính phủ sau cuộc gặp cùng các doanh nghiệp tư nhân, Thủ tướng đã đề nghị HPG tham gia sản xuất thép ray. Trước đó, tại buổi làm việc ở Quảng Ngãi, Thủ tướng đã nêu đề nghị này và ông Trần Đình Long, Chủ tịch HPG cam kết đầu tư 10.000 tỷ đồng để xây dựng nhà máy sản xuất đường ray.

Hiện chưa thể ước tính chi tiết trên suất đầu tư với dự kiến sẵn sàng cung cấp khoảng 10 triệu tấn thép chế tạo của HPG, sẽ đóng góp ra sao cho tăng trưởng doanh thu của doanh nghiệp trong nhiều năm tới, song đây không chỉ là câu chuyện triển vọng của riêng HPG, mà còn là cơ hội chung với nhiều bên tham gia, ví dụ nhóm ngân hàng.

Ngoài quyết định chính sách trong nước và triển vọng từ năng lực tham gia dự án của quốc gia, HPG cũng được cho hưởng lợi từ chính sách thuế với nhôm, thép vào Mỹ 25%, do chính quyền Trump đưa mức thuế nhập khẩu của Việt Nam ngang hàng các quốc gia khác.

Triển vọng năm 2025

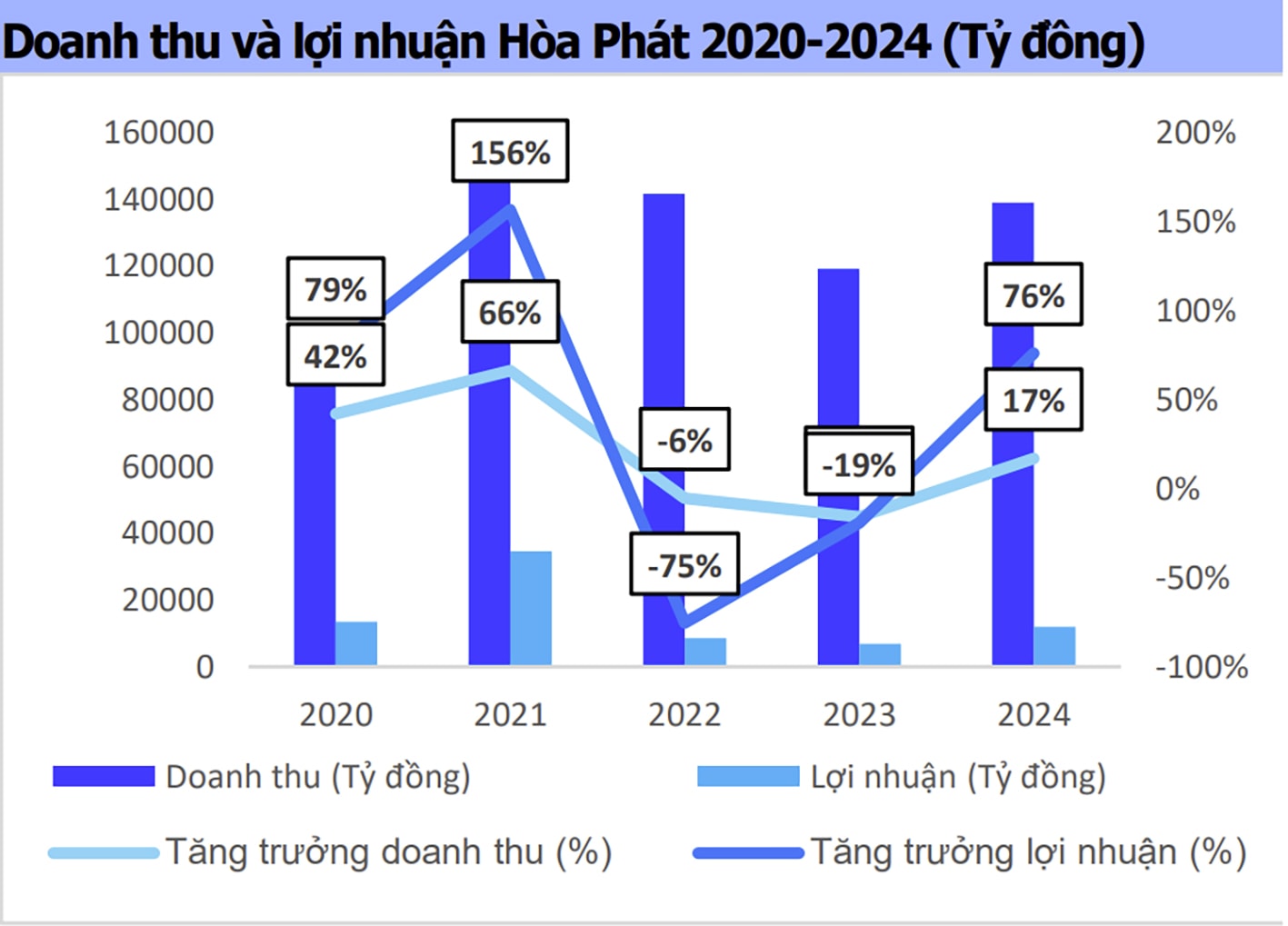

Năm 2024, HPG ghi nhận doanh thu dẫn đầu ngành thép đạt xấp xỉ 139.000 tỷ đồng, cao hơn tổng doanh thu của các doanh nghiệp thép còn lại trên sàn chứng khoán. Lợi nhuận ròng đạt hơn 12.000 tỷ đồng, tăng 76% so với cùng kỳ. Sản lượng sản xuất thép chung tăng trưởng, nhưng mảng HRC không có nhiều khởi sắc do cạnh tranh từ lượng thép nhập khẩu giá thấp.

HPG hiện đang tiếp tục đầu tư cho dự án Dung Quất 2 với tổng vốn đầu tư 85.000 tỷ đồng, khi hoàn thiện có thể sản xuất tới 8,6 triệu tấn HRC. HPG cũng thông tin đang nghiên cứu xây dựng Dự án Dung Quất 3 với tổng vốn đầu tư khoảng 86.000 tỷ đồng. Dự án này dự kiến sản xuất thanh ray dài 50-100m phục vụ tuyến đường sắt tốc độ cao.

Như vậy, trong ngắn lẫn dài hạn, HPG đang có động lực để có thể bứt tốc trên “đường ray” kinh doanh ở một giai đoạn mà doanh nghiệp đã và đang tập trung mọi nguồn lực, sẵn sàng phục vụ cho các mục tiêu. Cổ đông HPG theo dự kiến sẽ không được chia cổ tức năm 2022-2023. Đổi lại, họ có thể sẽ có cơ hội nhận về “của để dành” tốt hơn trong tương lai.

Đối với kế hoạch kinh doanh năm 2025, với nhu cầu thép cho xây dựng cơ sở hạ tầng, bao gồm các dự án đầu tư công và sự khởi sắc từ khu công nghiệp, nhà ở dân dụng, HPG được dự báo sẽ tăng trưởng doanh thu 15%. Tuy nhiên, lưu ý việc HPG có thực sự hưởng lợi từ chính sách thuế với thép HRC nhập khẩu hay không, vẫn phải xem xét cụ thể từ chính sách bảo hộ ngành thép - ở mức độ nào - của Trung Quốc.

Với biên lợi nhuận năm 2024 của HPG tăng ít hơn dự kiến, Vietcap định giá và duy trì khuyến nghị tại hạ tuần tháng 2/2025 - mua HPG ở giá mục tiêu xuống 34.800 đồng/cổ phiếu. Giá mục tiêu này tương ứng với P/E dự phóng năm 2025 là 15,3 lần so với tốc độ tăng trưởng kép (CAGR) giai đoạn 2024-2027 của HPG là 25%, tương đương với PEG 0,6. Tại mức giá mục tiêu, Vietcap cho biết P/E dự báo trên cơ sở dự báo tăng trưởng lợi nhuận sau thuế sau lợi ích cổ đông tối thiểu các năm 2025 - 2026 - 2027 của HPG sẽ lần lượt là 25%, 22%, 28%. Nếu đạt, đây sẽ là mức tăng trưởng 2 chữ số “trong mơ” đối với nhiều doanh nghiệp Việt.

12.000 tỷ đồng là lợi nhuận sau thuế năm 2024 của HPG, tăng 76% so với thực hiện trong năm 2023.