Tài chính doanh nghiệp

Doanh nghiệp bảo hiểm hướng đến các động lực hỗ trợ phục hồi

Cả bảo hiểm nhân thọ và phi nhân thọ đều có tín hiệu phục hồi, dù tổng doanh thu phí toàn thị trường năm 2024 vẫn giảm so với cùng kỳ năm trước.

Doanh thu phí bảo hiểm còn giảm

Ngành bảo hiểm trong năm 2024 tiếp tục bị ảnh hưởng sau khủng hoảng niềm tin khách hàng. Tổng doanh thu phí của toàn thị trường bảo hiểm ước đạt 227.500 tỷ đồng (-0,25% YoY).

Theo Bộ Tài chính, đến cuối tháng 12/2024, thị trường bảo hiểm hiện có 85 doanh nghiệp kinh doanh bảo hiểm (trong đó có 32 doanh nghiệp bảo hiểm phi nhân thọ, 19 doanh nghiệp bảo hiểm nhân thọ, 02 doanh nghiệp tái bảo hiểm và 32 doanh nghiệp môi giới bảo hiểm) và 01 chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài. Số lượng văn phòng đại diện của doanh nghiệp bảo hiểm, doanh nghiệp môi giới bảo hiểm nước ngoài tại Việt Nam là 15 văn phòng. Thị phần bảo hiểm theo doanh thu vẫn nghiêng về nhân thọ (66%), còn phi nhân thọ là 34%.

Tổng tài sản của các doanh nghiệp bảo hiểm ước đạt 1.007.204 tỷ đồng (+10,88% YoY); tổng nguồn vốn chủ sở hữu ước đạt 210.124 tỷ đồng (+6,45% YoY).

Các doanh nghiệp đầu tư trở lại nền kinh tế ước đạt 850.075 tỷ đồng (+13,17% svck) và gia tăng tổng dự phòng nghiệp vụ bảo hiểm 13,26%, ước đạt 676.265 tỷ đồng.

Chi trả quyền lợi bảo hiểm trong năm 2024 ước đạt 93.900 tỷ đồng, tăng 15,7% so với năm 2023. Trong đó, chi trả của các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 22.500 tỷ đồng, giảm 6,2%, trong khi chi trả của các doanh nghiệp bảo hiểm nhân thọ tăng mạnh 25%, đạt 71.400 tỷ đồng.

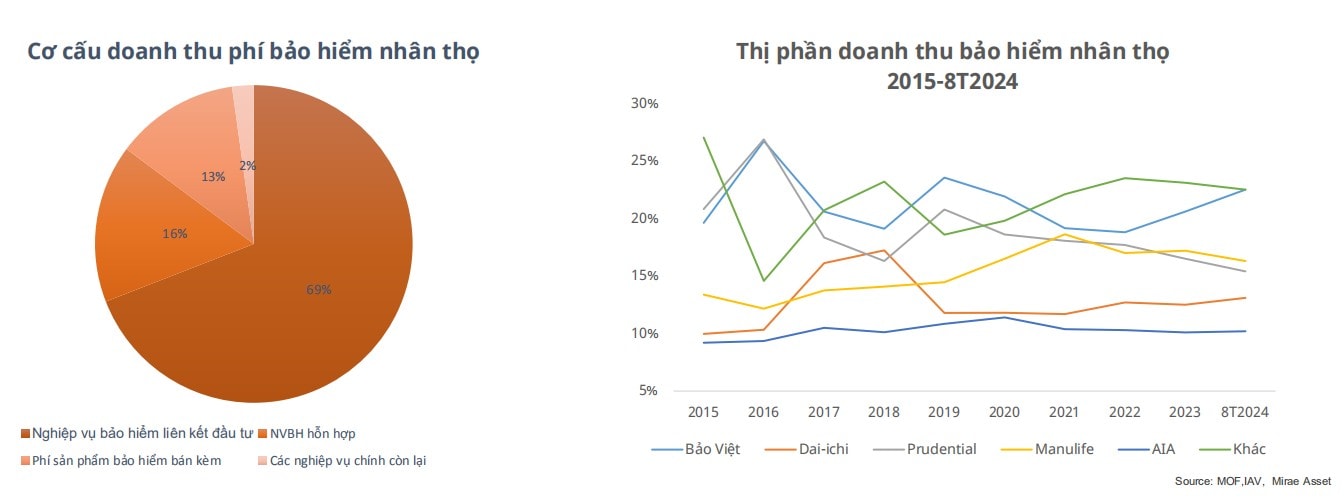

Dữ liệu của MASVN ghi nhận doanh thu phí bảo hiểm nhân thọ đạt khoảng 149.200 tỷ đồng, giảm 5%. Đà giảm đã được hãm lại so với năm 2023 doanh thu sụt giảm ở mức 11%. Khối phân tích của CTCK này kỳ vọng năm 2025 sẽ là năm đà giảm kết thúc và toàn ngành bắt đầu phục hồi.

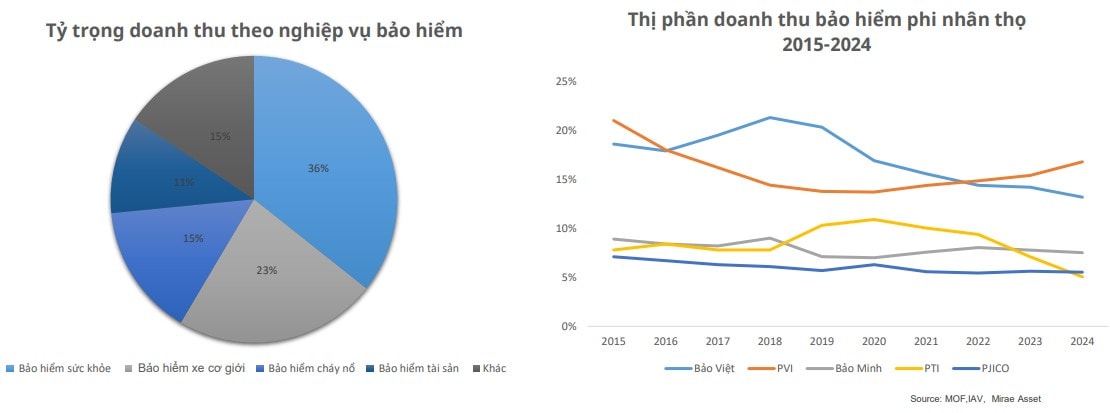

Mảng bảo hiểm phi nhân thọ: Doanh thu bảo hiểm phi nhân thọ tăng trưởng mạnh 10,2%, đạt 78.300 tỷ đồng trong khi toàn ngành vẫn chưa thoát khỏi suy giảm. Top 3 ông lớn trong thị phần vẫn được giữ nguyên: PVI – BVH – BMI với tốc độ tăng trưởng so với cùng kỳ đạt lần lượt 21% - 3% - 7%. Sự tăng trưởng tích cực của ngành bảo hiểm phi nhân thọ, theo Chứng khoán Mirae Asset có thể được lý giải bởi mối quan hệ chặt chẽ giữa doanh thu của ngành này với sự phát triển chung của nền kinh tế. Hoạt động sản xuất, kinh doanh và dịch vụ càng mở rộng thì nhu cầu bảo hiểm càng gia tăng. Với tốc độ tăng trưởng GDP của Việt Nam vượt 7%, đây chính là nền tảng thúc đẩy sự gia tăng trong doanh thu phí bảo hiểm.

Về lợi nhuận, nếu xét trên 13 doanh nghiệp bảo hiểm niêm yết, tổng lợi nhuận tăng 11% trong quý IV/2024 đạt 1.754 tỷ đồng trong khi vào quý trước giảm gần 35% so với cùng kỳ.

Nếu chỉ xét riêng hoạt động của 12 doanh nghiệp bảo hiểm (trừ Bảo Việt - BVH), tổng lợi nhuận trước thuế đã tăng 3,8%, lên 1.097 tỷ đồng. Trong đó, có tới 7 doanh nghiệp có lợi nhuận tăng trong quý IV/2024. Bảo hiểm Hàng không (AIC), Bảo hiểm Tái Bảo hiểm Quốc gia và Bảo hiểm Sài Gòn - Hà Nội (BHI) ghi nhận tăng trưởng ba chữ số lần lượt là 125%, 180% và 329%.

Nhóm báo giảm lãi trong quý IV có Bảo hiểm Bảo Minh (BMI), Bảo hiểm Bưu điện (PTI), Bảo hiểm PVI (PVI), Bảo hiểm Quân đội (MIG), Bảo hiểm Tái bảo hiểm Hà Nội (PRE) và Bảo hiểm Bảo Long (BLI), song lợi nhuận chung năm 2024 của doanh nghiệp bảo hiểm phi nhân thọ vẫn cải thiện nhẹ hơn năm trước nhờ kết quả hai quý đầu năm và quý cuối năm tăng trưởng hai con số.

Một doanh nghiệp trong ngành bảo hiểm phi nhân thọ cũng cho biết, tác động của bão Yagi là đáng kể đối với hoạt động, song doanh nghiệp sử dụng nghiệp vụ tái bảo hiểm như một hình thức chia sẻ, phân tán rủi ro, theo đó giảm bớt áp lực lên kết quả kinh doanh.

Theo ghi nhận về thị phần, BVH là doanh nghiệp nhân thọ duy nhất được niêm yết trên sàn với thị phần từ năm 2022 đến nay có sự phục hồi đáng kể. Tính đến 8 tháng đầu năm 2024, thị phần đã trở lại mức 22,5%. Kết thúc 2024, doanh thu hợp nhất của BVH đạt 39.862 tỷ đồng (-1% YoY) và lợi nhuận trước thuế đạt 2.620 tỷ đồng (+17% YoY), đến từ các khoản dự phòng và chi phí bảo hiểm giảm, đồng thời mức lỗ từ hoạt động kinh doanh bảo hiểm cũng giảm mạnh từ hơn 2.500 tỷ VND xuống 980 tỷ VND (-61% YoY).

Nếu loại trừ BVH là doanh nghiệp bảo hiểm nhân thọ duy nhất trong bảng, doanh thu mảng phi nhân thọ +5,6% YoY và lợi nhuận sau thuế -7,5% YoY. Tuy nhiên, lợi nhuận gộp hoạt động kinh doanh bảo hiểm cũng ghi nhận điểm sáng khi tăng 88% YoY, đánh dấu tín hiệu hồi phục của ngành bảo hiểm.

Các động lực cho tăng trưởng 2025

Theo các chuyên gia, động lực cho tăng trưởng của bảo hiểm nhân thọ năm 2025 sẽ gồm:

Thứ nhất, GDP được dự báo tăng trưởng 8%. Cụ thể, GDP tăng giúp tăng nhu cầu bảo hiểm, tạo tiền đề thuận lợi cho sự phát triển của thị trường bảo hiểm phi nhân thọ, khi nhu cầu bảo hiểm tài sản, bảo hiểm rủi ro từ các dự án hạ tầng trọng điểm ngày càng gia tăng. Nền kinh tế phục hồi cũng là động lực cho mảng nhân thọ hồi phục trong trung hạn.

Thứ hai, tác động chính sách từ Thông tư 34: Theo MASVN, những dấu hiệu nới lỏng đối với kênh bancassurance. NHNN Việt Nam đã ban hành Thông tư 34/2024/TT-NHNN quy định về giấy phép kinh doanh của các NHTM. Thông tư này đem lại tín hiệu tích cực cho hoạt động kinh doanh bancassurance với việc cho phép các NHTM tham gia bán bảo hiểm nhân thọ theo quy định của Luật Bảo hiểm.

Thứ ba, tỷ lệ thâm nhập bảo hiểm/GDP tại Việt Nam hiện nay dao động ở mức 2,3% - 2,8%, thấp hơn so với mức trung bình 3,35% của khối ASEAN, 5,37% của châu Á và 6,3% của thế giới. Điều này cho thấy thị trường bảo hiểm tại Việt Nam vẫn còn rất nhiều tiềm năng để phát triển và mở rộng.

Trong năm 2025, các chuyên gia kỳ vọng tổng tài sản của các doanh nghiệp bảo hiểm phi nhân thọ tăng 5%; các doanh nghiệp bảo hiểm nhân thọ ước tăng 8% YoY.

Dưới góc độ đầu tư vào nền kinh tế, Bộ Tài chính dự báo cho rằng các doanh nghiệp bảo hiểm phi nhân thọ dự kiến tăng trưởng 5,77%, trong khi các doanh nghiệp bảo hiểm nhân thọ ước tính tăng 5,4% so với năm 2024.

Về dài hạn, mức tăng trưởng đầu tư vào nền kinh tế của các nhà kinh doanh bảo hiểm, các quỹ đầu tư thuộc các Tập đoàn bảo hiểm, theo khuyến nghị của World Bank và IMF, có thể tăng lên đáng kể và đóng góp lớn cho thị trường vốn trong trường hợp các vấn đề rào cản được chính sách khơi thông.

Cho năm 2025, Chứng khoán Vietcap dự báo, thị trường bảo hiểm sẽ chứng kiến sự phục hồi về lợi nhuận, đặc biệt là trong lĩnh vực bảo hiểm nhân thọ. Nhóm phân tích Vietcap ghi nhận có sự chuyển hướng doanh thu phí bảo hiểm mới sang các sản phẩm bảo hiểm nhân thọ hỗn hợp kể từ năm 2023.

Vietcap mặt khác cũng dự báo sẽ có một số gián đoạn ngắn hạn trong doanh thu phí bảo hiểm liên kết đầu tư do quá trình cải thiện quy trình bán hàng và thay đổi tâm lý khách hàng. Dù vậy, sản phẩm này vẫn sẽ là chủ lực trong dài hạn nhờ vào khả năng cung cấp giải pháp tài chính phù hợp với nhu cầu cá nhân và tiềm năng phát triển mạnh mẽ của thị trường vốn.

Tuy nhiên, để doanh thu bancassurance tăng trưởng mạnh trong năm 2025 còn nhiều khó khăn. Trong khi đó, với bảo hiểm phi nhân thọ, dự báo, trong năm 2025, tăng trưởng phí bảo hiểm sẽ đạt 14,7%, đặc biệt là nhờ vào sự phát triển của bảo hiểm sức khỏe và bảo hiểm xe cơ giới, những sản phẩm chủ đạo hiện nay.

Một lưu ý là các công ty bảo hiểm phi nhân thọ sẽ phải đối mặt với áp lực gia tăng chi phí bồi thường do lạm phát và cạnh tranh gay gắt. ROI (tỷ suất lợi nhuận trên vốn đầu tư) của các công ty bảo hiểm phi nhân thọ đã giảm trong hai quý gần đây do lãi suất tiền gửi thấp, mặc dù một số công ty ghi nhận mức tăng trưởng tích cực nhờ vào thu nhập từ đầu tư tài chính mạnh mẽ.

Áp lực cạnh tranh chắc chắn vẫn đã và sẽ tiếp tục diễn ra khi thị trường chứng kiến một cuộc sắp xếp lại mảng bán lẻ từ một số ngân hành, với trường hợp điển hình Techcombank chấp nhận trả phí hơn 1.800 tỷ đồng cho Manulife để chấm dứt hợp đồng trước hạn, sau đó có kế hoạch lập 2 công ty bảo hiểm nhân thọ và phi nhân thọ. Sự hoàn thiện hệ sinh thái mà mảng bảo hiểm không thể bỏ qua từ phía ngân hàng, chẳng hạn ngoài Techcombank, HDBank cũng có đối tác bán chéo bảo hiểm và cổ đông Sovico nắm hơn 501 triệu cổ phiếu HDB tương đương 14,281% (chưa kể hơn 1,2% cổ phần của người có liên quan theo báo cáo tại 8/1/2025) đã thành lập HD Insurance; hay trường hợp VPBank mua Cty bảo hiểm số OPES… một mặt vừa cho thấy kỳ vọng của các nhà cung cấp, phát triển hệ sinh thái tài chính đối với dư địa thị trường; mặt khác, cho thấy viễn cảnh cạnh tranh sâu sắc hơn nữa từ chính các nhà phân phối bán chéo trong thời gian tới.

Ngoài ra, trong môi trường lãi suất chung có xu hướng tăng, các doanh nghiệp bảo hiểm có thể phân bổ tài sản hưởng lợi đầu tư từ mặt bằng lãi suất cao hơn.

Xét về toàn bộ các cổ phiếu được niêm yết trên 2 sàn: HOSE, HNX, UPCOM. Các chỉ số về hiệu quả tài chính đang nghiêng về các doanh nghiệp như BIC, BVH, PTI khi ROE có sự cải thiện, giúp cho EPS năm 2024 của BIC và PTI có mức vượt trội hơn 4000 đ/cp, theo MASVN.

Cụ thể về khả năng sinh lời và hiệu quả sử dụng vốn tại cuối 2024, các doanh nghiệp bảo hiểm duy trì mức ROE trên 10% chiếm số lượng 8/13 doanh nghiệp, giảm so với năm 2023 chiếm 10/13 doanh nghiệp.

Dữ liệu Fiinpro, Mirae Asset tổng hợp cho thấy, phần lớn các doanh nghiệp bảo hiểm hiện có mức P/B tiệm cận trung vị 5 năm, cho thấy thị trường đã định giá hợp lý giá trị nội tại của nhóm này. Tuy nhiên, một số doanh nghiệp như BLI, PRE, PTI vẫn đang giao dịch với mức P/B thấp. Để những doanh nghiệp này được định giá cao hơn, cần thêm thời gian cho quá trình phục hồi và tăng trưởng trong trung hạn.