Tín dụng - Ngân hàng

Ngân hàng “đặt cược” thu nhập ngoài lãi

Mặc dù lợi nhuận chính của các ngân hàng vẫn đến từ thu nhập lãi cho vay, song xu hướng dịch chuyển cơ cấu thu nhập của các ngân hàng vẫn hướng về đa dạng hóa nguồn thu.

Năm 2024, ngành ngân hàng ghi nhận tiếp tục tăng trưởng lợi nhuận, tuy nhiên có sự phân hóa về kết quả kinh doanh. Bản thân các ngân hàng cũng có sự phân hóa trong tăng trưởng - suy giảm thu nhập lãi thuần và mảng thu ngoài lãi đến thu phí dịch vụ sản phẩm, mua bán chứng khoán đầu tư và kinh doanh, thu hồi nợ xấu…

Thu nhập ngoài lãi phân hóa

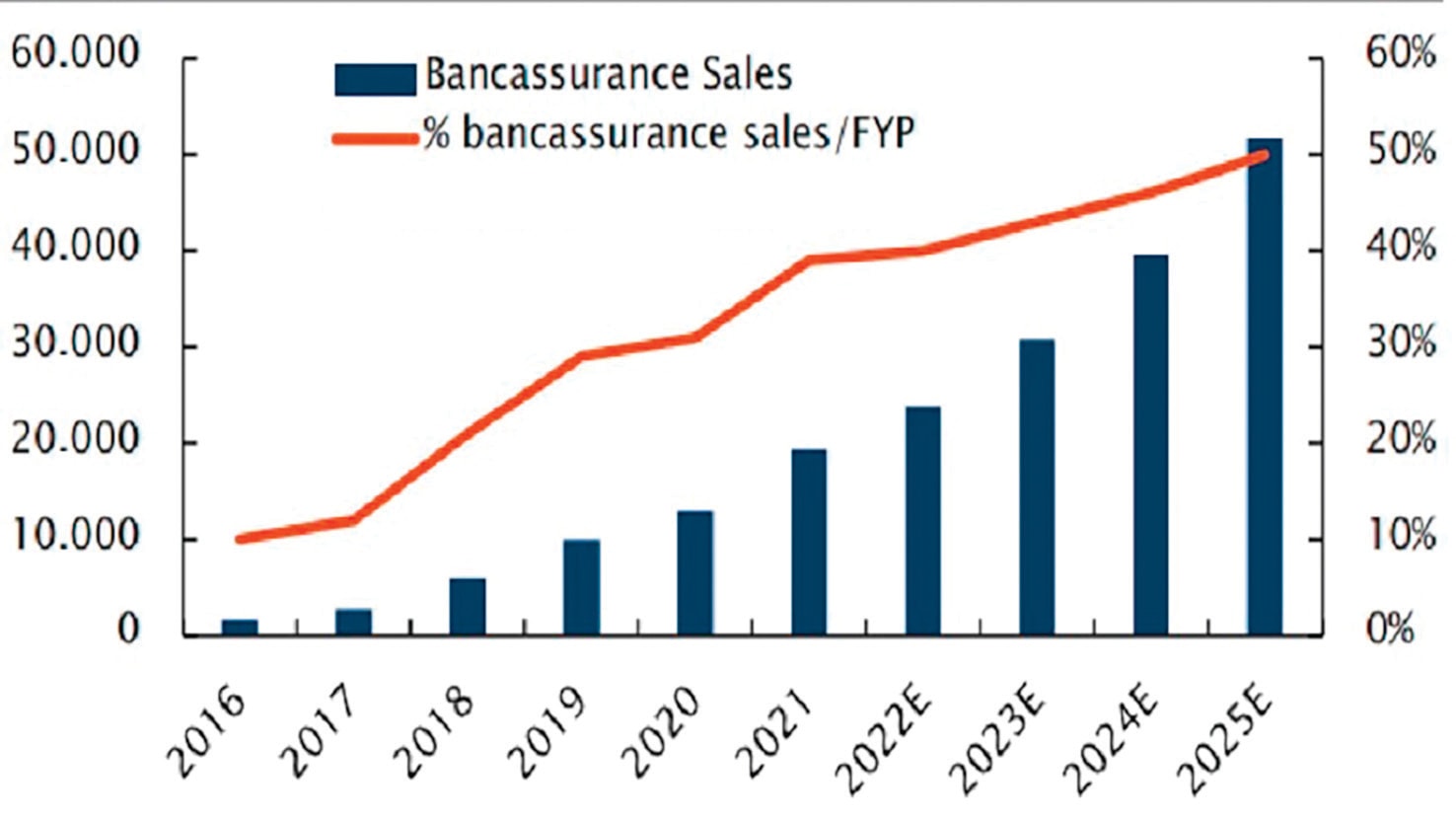

Một trong những nghiệp vụ mang lại thu nhập ngoài lãi cao nhất cho các ngân hàng trong những năm trước “khủng hoảng” niềm tin vào thị trường bảo hiểm năm 2022 - 2023, là bancassurance (banca). Theo đó, banca mang lại doanh thu hàng trăm tỷ đồng cho các ngân hàng như MB, VPBank, Techcombank, VIB, HDBank, Sacombank, TPBank… trong năm 2024, tuy nhiên vẫn chưa tỏ rõ đã hoàn toàn phục hồi tăng trưởng.

Chẳng hạn, trong khi chỉ có VPBank với doanh thu 4.151 tỷ đồng từ bảo hiểm, tăng 41,31% so cùng kỳ năm 2023 và tăng trưởng 23,76% so với năm 2022, thì Techcombank mặc dù vẫn đảm bảo vị trí thứ 3 về phí bảo hiểm quy năm (APE), song ghi nhận thu từ phí dịch vụ bảo hiểm đạt 605,7 tỷ đồng, giảm 9,2%. Techcombank cho biết kết quả này ghi nhận sau khi chấm dứt thỏa thuận phân phối độc quyền với Manulife trong tháng 10/2024 và sản phẩm banca của ngân hàng này được phân phối qua 2 đối tác, TC Advisors (TCA) và AIA. “Mức tăng trưởng một con số chủ yếu đến từ mức nền cao của năm trước, cùng những khó khăn còn tồn tại trong mảng bảo hiểm và thư tín dụng”, Techcombank nhấn mạnh khi thông tin kết quả kinh doanh.

Sự phân hóa cơ cấu thu ở nhóm ngân hàng thương mại có hệ sinh thái mở rộng, tuơng tự cũng diễn ra ở nhóm Big 4 + MB. Ví dụ, MB ghi nhận lãi từ dịch vụ tăng 7%, lên hơn 4.368 tỷ đồng, nhờ tăng thu dịch vụ thanh toán, ngân quỹ và thu dịch vụ khác. Trong khi đó, Vietcombank có thu nhập ngoài lãi giảm 6% so với cùng kỳ, nhưng nhờ thu nhập lãi tăng, nên vẫn giữ vị trí đầu ngành về lợi nhuận…

Đầu tư cho giai đoạn mới

Banca hay các nghiệp vụ mang về lãi hoạt động dịch vụ, dù có sự phân hóa và còn khó khăn, song trong chiến lược kinh doanh dài hạn, các nhà băng vẫn đã và đang tiếp tục đầu tư, mở rộng hệ sinh thái, đón các xu hướng mới đang bùng nổ là quản lý tài sản và quản lý gia sản, nhằm tiếp tục đa dạng hóa thu nhập.

Vẫn ở mảng banca, việc VPBank mua và phát triển OPES, hay Techcombank lập công ty bảo hiểm phi nhân thọ sau khi dừng hợp tác Manulife cho thấy kỳ vọng của các ngân hàng trong thị trường này.

Đáng chú ý, việc mở rộng hệ sinh thái cũng bao gồm hoàn thiện và khép kín từ các nhà cung ứng - đi liền là phát triển sản phẩm dịch vụ khép kín. Loạt ngân hàng sở hữu công ty chứng khoán (CTCK) đã và đang không ngừng tăng cùng bước chuyển hướng quản lý gia sản càng khẳng định đích đến - thị trường quản lý gia sản với “định giá” khoảng 600 tỷ USD vào 2027, theo các chuyên gia McKinsey. Ở nhóm ngân hàng top đầu, VPBank mua lại để có VPBankS, Tecombank có TCBS, MB có MBS, LPB có LPS, TPBank có TPS, ACB có ACBS, hay HDBank có HDS và VikkiBank thuộc sở hữu HDBank còn có VikkiBankS, SeABank có Chứng khoán Asean… Cùng với đó, nhiều ngân hàng cũng sở hữu, liên kết các công ty tài chính hoặc Fintech khác.

Theo nhận định của VDSC, hai động lực chính cho tăng trưởng của ngành trong dự phóng 2025, vẫn là tăng trưởng tín dụng tốt (thu nhập lãi) và giảm chi phí tín dụng. Một lưu ý vẫn theo VDSC, tăng trưởng thu nhập khả dụng của người dân chưa hoàn toàn cải thiện. Theo nguyên lý chung, nó có thể khiến hạn chế 1 phần cơ hội tăng thu nhập từ phí dịch vụ của các ngân hàng.

Nhìn nhận rộng hơn về chiến lược đầu tư, đón xu hướng quản lý gia sản – quản lý tài sản của các định chế hiện nay, theo ông Ngô Thành Huấn, Tổng giám đốc FIDT, trong khi các ngân hàng phát triển Private Banking bước đầu cho thấy hiệu quả, thì nhìn chung trên thị trường hiện nay, 2 khái niệm này đang bị ngộ nhận và sử dụng sai. Chẳng hạn, quản lý tài sản là dịch vụ nhận ủy thác nguồn vốn của khách hàng và đầu tư vào cổ phiếu, trái phiếu, bất động sản, tiền mặt,… nhằm mục đích tăng trưởng các khoản đầu tư và mang lại lợi nhuận. VinaCapital, Dragon Capital, hoặc phạm vi toàn cầu thì đó là BlackRock Inc và Vanguard Group, là “bác sĩ chuyên khoa” làm chuyên sâu 1 vai trò này.

Trong khi quản lý gia sản có phạm vi rộng hơn, là “bác sĩ đa khoa” đòi hòi kiến thức và tầm nhìn rộng hơn, thì sự sẵn sàng đầu tư cho nhân lực của các “bác sĩ chuyên khoa” lẫn “bác sĩ đa khoa” thực tế vẫn chưa xứng tầm. Khi nhiều hoạt động từ mở rộng hệ sinh thái của các ngân hàng, bao gồm nhóm CTCK, banca… mang đa dịch vụ đến cho khách hàng, song vẫn mới chỉ tư vấn tập trung vào bán (Product Push), chứ không phải là tập trung vào lợi ích, giá trị mà khách hàng đạt được (Client Centric), thì điều này cũng có thể dẫn đến rủi ro cho thị trường và niềm tin của khách hàng trong tương lai.