Chứng khoán

Rủi ro từ thương chiến hoặc chưa nâng hạng có thể khiến VN-Index điều chỉnh

Dự báo thị trường sẽ duy trì động lực tích cực và xu hướng tái định giá trong tháng 3...

Tính đến hiện tại, thị trường đã phần nào phản ánh kết quả kinh doanh (KQKD) quý IV/2024.

Kết thúc tháng 2/2025, VN-Index đóng cửa tại 1.305,36 điểm, tăng 3,19% MoM. Giá trị khớp lệnh (GTKL) bình quân trên HOSE đạt 14.270 tỷ đồng/phiên, tăng 51% MoM. HNX-Index đạt 239,19 điểm (+7,03% MoM) và UpCOM Index đạt 99,58 điểm (+5,6% MoM), với GTKL bình quân trên HNX đạt 963 tỷ đồng (+50% MoM) và trên UpCOM đạt 907 tỷ đồng (+60,2% MoM).

Trong tháng 2/2025, nhà đầu tư nước ngoài tiếp tục xu hướng bán ròng với tổng giá trị 9.592 tỷ đồng thông qua khớp lệnh và thỏa thuận, tập trung chủ yếu ở công nghệ (FPT: -1.334 tỷ đồng) và tiêu dùng (VNM: -1.119 tỷ đồng và MSN: -979 tỷ đồng). Trái ngược với động thái của khối ngoại, dòng tiền từ nhà đầu tư trong nước,

đặc biệt là cá nhân, đã gia tăng đáng kể.

Dự báo thị trường tháng 3, Chứng khoán Rồng Việt (VDSC) cho rằng thị trường sẽ duy trì động lực tích cực và xu hướng tái định giá,

với mục tiêu P/E 13,3x.

Các yếu tố sẽ hỗ trợ xu hướng tích cực này bao gồm: 1) Chờ đợi thông tin tích cực về nâng hạng thị trường Việt Nam của FTSE trong tháng Ba, khi Việt Nam đã đáp ứng đầy đủ các tiêu chí, 2) Các thông tin về việc đưa vào vận hành hệ thống giao dịch KRX có những tín hiệu tích cực khi Sở Giao dịch Chứng khoán TP HCM (HoSE) vừa ra công văn gửi các công ty chứng khoán liên quan vào ngày 26/2/2025 về việc chuẩn bị dữ liệu cho việc kiểm thử hệ thống.

"Chúng tôi cho rằng, khoảng thời gian nghỉ lễ dài 30/4 và 1/5 là khoảng trống thời gian đủ dài (5 ngày) và sớm nhất để việc kiểm thử trước khi Go-live có thể diễn ra, và 3) Chính phủ đang rất quyết liệt đạt mục tiêu tăng trưởng kinh tế 8% trong năm 2025. Điều này đồng nghĩa với việc môi trường về tín dụng và thủ tục hành chính sẽ được điều hành theo hướng hỗ trợ nhằm tạo điều kiện cho đầu tư tư nhân được mở rộng. Thêm vào đó, mùa ĐHCĐ của các công ty niêm yết sẽ đem lại thông tin mới về các kế hoạch mở rộng, kinh doanh và ngân sách cổ tức, có thể thúc đẩy giá cổ phiếu", các nhà phân tích của VDSC bày tỏ sự lạc quan.

Tuy nhiên, các chuyên gia lưu ý vẫn duy trì quan điểm về rủi ro gia tăng từ căng thẳng thương chiến giữa Mỹ - Trung và các đồng minh lâu năm. Điều này có thể ảnh hưởng đến thị trường toàn cầu, đặc biệt là các kỳ vọng về lạm phát, tăng trưởng và chính sách tiền tệ. So với tháng trước, diễn biến có phần leo thang hơn khi các thỏa thuận với các bên chưa đạt được, dẫn đến các vòng áp trả thuế quan giữa Mỹ, Canada, Mexico và Trung Quốc bắt đầu có hiệu lực.

Với nhận định thị trường toàn cầu có thể chứng kiến một đợt biến

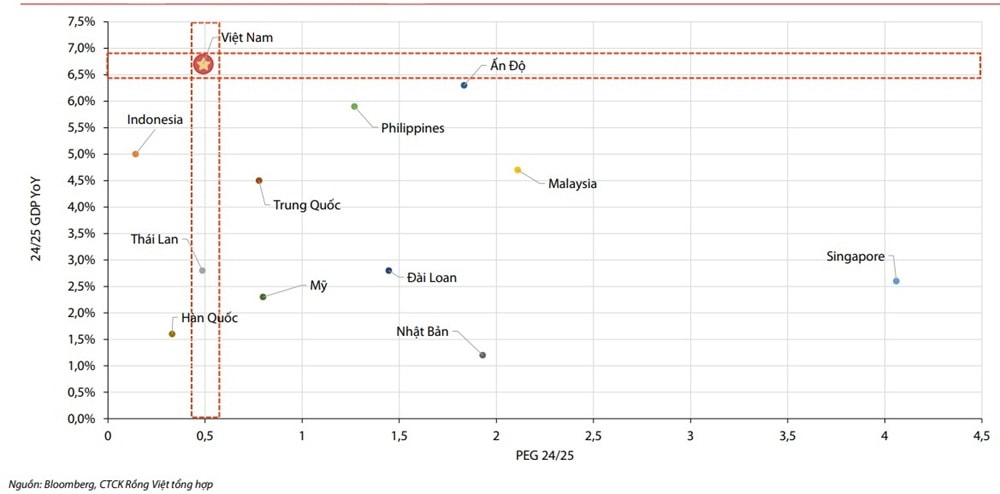

động mạnh như những gì đã diễn ra vào năm 2018 khi các bên chưa đạt được tiếng nói chung, xu hướng rủi ro giảm giá của thị trường chứng khoán Việt Nam dù vậy được cho là thấp hơn so với các thị trường toàn cầu nhờ vào (1) định giá thị trường và triển vọng tăng trưởng hấp dẫn so với khu vực và toàn cầu, (2) khả năng áp thuế đối với Việt Nam trong năm nay rất thấp và có thể hưởng lợi từ cạnh tranh giữa các siêu cường.

"Chúng tôi kỳ vọng VN -Index sẽ dao động trong khoảng 1.280 - 1.350 điểm. Các yếu tố tích cực kể trên sẽ giúp VN-Indexđạt mục tiêu P/E 13,3x, nhưng rủi ro từ thương chiến hoặc FTSE chưa nâng hạng Việt Nam có thể khiến thị trường điều chỉnh.

Với mức P/E hiện tại 12,7x, chúng tôi đánh giá cơ hội đầu tư tích lũy vẫn vượt trội so với rủi ro giảm giá. Tuy nhiên, nhà đầu tư cần chú trọng đa dạng hóa danh mục, tập trung vào các ngành có triển vọng tích cực và chọn cổ phiếu có định giá hợp lý để giảm thiểu rủi ro, đặc biệt trong các giai đoạn biến động mạnh", theo VDSC.

Trong báo cáo chiến lược, nhóm chuyên gia cũng nhận định lạc quan về ngân hàng, với ý tưởng đầu tư tăng tỷ trọng nhóm ngân hàng, thêm cổ phiếu VCB (GMT: 114.100VND, +22%) vào danh mục đầu tư chiến lược. Bên cạnh đó, tôi cũng lựa chọn PHR (GMT: 80.000VND, +21%) là cổ phiếu tiêu biểu của tháng với câu chuyện chuyển đổi đất hấp dẫn cho mục tiêu đầu tư trung và dài hạn (PHR - doanh nghiệp cao su có điều kiện chuyển đổi quỹ đất sang khu công nghiệp).

Về dự báo KQKD, từ mức quý IV năm 2024, lợi nhuận sau thuế của toàn thị trường tăng 34,7% so với cùng kỳ năm trước, cao nhất trong 5 năm trở lại đây, thì theo VDSC, mức tăng trưởng trong quý I/2025 sẽ có sự giảm tốc về còn 7% khi mất đi hiệu ứng nền thấp của cùng kỳ năm trước. Điều này cũng đáng chú ý đặc biệt với những nhà đầu tư quan tâm đến hiệu ứng lên giá cổ phiếu từ KQKD. Tuy nhiên lưu ý rằng từ nay đến khoảng tháng 5, thời gian mà KQKD quý I có sự phản ánh đầy đủ, nhà đầu tư cũng sẽ dõi theo kế hoạch cả năm của các doanh nghiệp trong mùa ĐHĐCĐ thường niên năm nay. Do đó một chuyên gia cho rằng KQKD giảm chung của toàn thị trường so với mức nền cao quý liền trước, không thực sự chi phối các quyết định và hành vi đầu tư theo ngành, doanh nghiệp thời gian ngắn tới đây.

Kết thúc 2 tháng đầu năm, theo VSD, đã có gần 250.000 tài khoản nhà đầu tư mở mới, trong đó tháng 2 tăng mạnh gấp 2 lần so với tháng 1, đạt hơn 150.000 tài khoản chứng khoán mở mới. Lũy kế đến cuối tháng 2/2025, thị trường chứng khoán đã có xấp xỉ 9,5 triệu tài khoản chứng khoán, tương đương gần 10% dân số Việt Nam. Đây là tín hiệu/ điều kiện cho thấy nhà đầu tư đã và đang quay trở lại với thị trường và hứa hẹn cá nhân sẽ tiếp tục đổ vào chứng khoán trong năm nay, minh chứng qua những phiên giao dịch quanh tỷ đô ngày càng diễn ra nhiều hơn trong thời gian gần đây.