Tài chính doanh nghiệp

Kỳ vọng tăng trưởng lợi nhuận doanh nghiệp mạnh mẽ trong năm 2025

Chính phủ cam kết mạnh mẽ trong việc đẩy mạnh phát triển cơ sở hạ tầng và kích cầu tiêu dùng nội địa, chúng tôi điều chỉnh tăng dự báo tăng trưởng lợi nhuận toàn thị trường...

Cơ sở kỳ vọng điều chỉnh nâng lợi nhuận

Chính phủ đang thể hiện quyết tâm mạnh mẽ trong việc thúc đẩy nền kinh tế bằng cách nâng mục tiêu tăng trưởng GDP lên 8% và sử dụng đồng thời cả công cụ tài khóa và tiền tệ nhằm hỗ trợ thực hiện mục tiêu này.

Đề xuất mục tiêu tăng trưởng GDP 8% cho năm 2025, cao hơn so với mức 6,5-7,0% đã được phê duyệt trước đó. Trong khi chính sách tài khóa tiếp tục là trọng tâm, với khoản ngân sách bổ sung 85 nghìn tỷ VND (~3,4 tỷ USD), tăng khoảng 11% so với mức 790 nghìn tỷ VND (~31,6 tỷ USD) đã phê duyệt trước đó dành cho phát triển cơ sở hạ tầng, chính sách tiền tệ cũng sẽ có nhiều dư địa để linh hoạt hơn. Quốc hội đã phê duyệt mức trần lạm phát 5% N/n, tăng so với mức 4,5% N/n trước đó, tạo thêm không gian cho Ngân hàng Nhà nước điều hành chính sách nới lỏng. Các động thái điều hành gần đây của Ngân hàng Nhà nước củng cố định hướng nới lỏng theo hướng hỗ trợ tăng trưởng.

Các công ty niêm yết đã ghi nhận tăng trưởng lợi nhuận mạnh mẽ 34% N/n trong quý IV/2024 và 21,0% N/n cho cả năm 2024, vượt dự báo của chúng tôi lần lượt 4,3 điểm phần trăm và 4,1 điểm phần trăm. Kết quả này chủ yếu nhờ vào bất ngờ lợi nhuận từ nhóm cổ phiếu liên quan đến Vingroup, Vietnam Airlines và các doanh nghiệp thép. Các ngành ngân hàng, bất động sản, năng lượng, thép và logistics hàng hải vượt kỳ vọng, trong khi các ngành bán lẻ, công nghệ, đồ uống, bất động sản công nghiệp và hóa chất không đạt dự báo.

Trong năm 2025, với cam kết mạnh mẽ của Chính phủ trong việc đẩy mạnh phát triển cơ sở hạ tầng và kích cầu tiêu dùng nội địa, chúng tôi điều chỉnh tăng dự báo tăng trưởng lợi nhuận toàn thị trường thêm 0,4 điểm phần trăm, lên mức 17,3% N/n. Chúng tôi cũng kỳ vọng tăng trưởng sẽ đồng đều hơn giữa các ngành.

Dự báo lợi nhuận của các nhóm ngành

Ngân hàng: Năm 2024, lợi nhuận vượt kỳ vọng của chúng tôi, chủ yếu nhờ mức tăng trưởng đáng ngạc nhiên 26% N/N trong quý IV năm 2024 (4Q24). Kết quả khả quan này được thúc đẩy bởi tăng trưởng tín dụng mạnh mẽ (+15% N/N), chủ yếu từ cho vay doanh nghiệp, trong khi cho vay bán lẻ vẫn còn chậm chạp. Điều này đã hỗ trợ thu nhập lãi thuần (NII) vững chắc và giúp bù đắp biên lãi ròng (NIM) thu hẹp lại (3,8% năm 2024, giảm từ 3,9% năm 2023 và 4,4% năm 2022).Hiệu suất ngoài thu nhập lãi (non-NII) có sự khác biệt giữa các ngân hàng. Chi phí hoạt động được kiểm soát tốt với tỷ lệ chi phí trên thu nhập (Cost-to-Income Ratio) ổn định, trong khi chi phí dự phòng giảm nhẹ. Tỷ lệ nợ xấu (NPLs) giảm xuống còn 1,8% vào cuối quý IV/2024, so với 2,0% vào cuối quý III/2024, giúp các ngân hàng tăng tỷ lệ bao phủ nợ xấu lên 90% vào cuối quý IV/2024, so với 83% vào cuối quý III/2024.

Triển vọng 2025: Chúng tôi dự báo một năm thuận lợi nữa cho các ngân hàng, nhờ vào mục tiêu tăng trưởng GDP 8% N/N của Chính phủ Việt Nam. Tăng trưởng tín dụng dự kiến đạt 14-16% N/N, dẫn dắt bởi cho vay doanh nghiệp, trong khi cho vay bán lẻ được kỳ vọng sẽ tăng tốc. Biên lãi ròng (NIM) có thể tiếp tục chịu áp lực trong nửa đầu năm 2025 (1H25) do biến động tỷ giá hối đoái gia tăng và cạnh tranh khốc liệt, nhưng có thể được cải thiện trong nửa cuối năm 2025 (2H25). NIM dự kiến sẽ ổn định ở mức 3,8%, tương tự như năm 2024. Sự phục hồi kinh tế sẽ tiếp tục giúp giảm nợ xấu (NPLs) và giảm áp lực trích lập dự phòng. Chúng tôi dự báo tăng trưởng lợi nhuận 2025 (2025) đạt 19% N/N.

Bất động sản: Năm 2024, lợi nhuận toàn ngành giảm 20,7% N/N, chủ yếu do khoản lỗ lớn từ Novaland (NVL). Sự phục hồi của ngành trong năm 2024 không đồng đều giữa các khu vực. Nguồn cung căn hộ tại Hà Nội tăng mạnh 200% N/N, đạt khoảng 31.000 căn, mức cao nhất trong 5 năm qua, chủ yếu nhờ Vinhomes (VHM), chiếm 4/5 tổng nguồn cung. Như thường lệ, Vinhomes cũng đóng góp phần lớn vào tổng lợi nhuận của các nhà phát triển bất động sản niêm yết. Trong khi đó, tại TP HCM, chỉ có khoảng 5.000 căn hộ (-40% N/N) được mở bán, do các dự án từ các nhà phát triển nhỏ hơn như Khang Điền (KDH), Đất Xanh (DXG), Phát Đạt (PDR) và Nam Long (NLG) vẫn ở mức khiêm tốn. tuy nhiên, kết quả kinh doanh mạnh mẽ trong quý I/2024 (4Q24) đã giúp các doanh nghiệp này vượt kế hoạch cả năm và dự báo của chúng tôi. Nếu loại trừ Novaland và Vinhomes, lợi nhuận toàn ngành tăng 67,5% N/N trong 4Q24 và 29,6% N/N trong cả năm FY24.

Triển vọng 2025: Với việc Chính phủ tập trung vào phát triển cơ sở hạ tầng khu vực phía Nam nhằm đạt mục tiêu tăng trưởng GDP 8% N/N, chúng tôi kỳ vọng thị trường khu vực này sẽ trở nên sôi động hơn. Vinhomes cũng đang đẩy nhanh tiến độ mở bán các dự án quy mô lớn tại Long An, bao gồm dự án 200 ha tại Hậu Nghĩa, dự án 900 ha tại Đức Hòa (gần TP.HCM), và đặc biệt là dự án Long Beach tại Cần Giờ (TP HCM), quy mô 2.870 ha, vốn đầu tư hơn 10 tỷ USD, dự kiến ra mắt trong tương lai gần. Dự báo lợi nhuận toàn ngành sẽ tăng 33,3% N/N trong năm 2025E, phục hồi từ mức nền thấp của FY24E.

Bán lẻ: Năm 2024, lợi nhuận toàn ngành thấp hơn dự báo, chủ yếu do kết quả của Masan (MSN). Tuy nhiên, các doanh nghiệp niêm yết khác hoạt động phù hợp với kỳ vọng. Dù vậy, động lực phục hồi đang có dấu hiệu suy yếu.

Triển vọng 2025: Chúng tôi kỳ vọng ngành tiếp tục phục hồi trong năm nay khi Chính phủ thúc đẩy tăng trưởng GDP thông qua đầu tư cơ sở hạ tầng và tiêu dùng nội địa. Các doanh nghiệp dẫn đầu như MobileWorld (MWG), FPT Retail (FRT) và Phu Nhuan Jewelry (PNJ) sẽ tiếp tục mở rộng thị phần nhờ việc mở rộng mạng lưới mạnh mẽ,

Năng lượng: Năm 2024, lợi nhuận giảm như dự báo, chủ yếu do PVGas (GAS) chịu ảnh hưởng từ sản lượng sụt giảm. Trong khi đó, các doanh nghiệp khác có một năm kinh doanh hiệu quả.

Triển vọng 2025: Chúng tôi dự báo sản lượng của PVGas đã chạm đáy trong FY24 và có thể phục hồi trong 2025 nhờ đóng góp mới từ LNG (phục vụ nhà máy điện NT3), trong khi các doanh nghiệp khác tiếp tục hưởng lợi từ chu kỳ tăng trưởng của ngành.

IT: Năm 2024, lợi nhuận duy trì mức tăng trưởng khoảng 20% trong năm thứ tư liên tiếp, chủ yếu nhờ vào FPT (FPT). Dù thị trường Mỹ chững lại, tăng trưởng tại EU và APAC vẫn vững chắc, trong khi thị trường nội địa phục hồi mạnh mẽ.

Triển vọng 2025: Xu hướng chuyển đổi số tiếp tục là động lực chính cho các doanh nghiệp dịch vụ IT như FPT trên toàn cầu. Chính sách thuế quan của Trump có thể thúc đẩy đầu tư từ các doanh nghiệp Mỹ, giúp nhu cầu dịch vụ IT hồi phục trong năm 2025. Về dài hạn, các dịch vụ liên quan đến Gen-AI có thể trở thành động lực tăng trưởng chính của ngành.

Đồ uống: Lợi nhuận thấp hơn kỳ vọng. Vinamilk (VNM) ghi nhận biên lợi nhuận sụt giảm mạnh xuống mức thấp nhất trong nhiều năm do tỷ trọng doanh số từ sản phẩm cao cấp giảm và hiệu ứng so sánh thấp của năm 2023 mờ nhạt dần. Trong khi đó, Sabeco (SAB) duy trì đà phục hồi cả về doanh thu và biên lợi nhuận, phù hợp với kỳ vọng của chúng tôi.

Triển vọng 2025: Chúng tôi duy trì quan điểm thận trọng với ngành này do thị trường bão hòa (đối với Vinamilk) và các rủi ro chính sách (tăng thuế tiêu thụ đặc biệt và quy định chặt chẽ hơn về nồng độ cồn đối với Sabeco).

Thép: Năm 2024, lợi nhuận tiếp tục phục hồi mạnh mẽ với mức tăng 110% N/n nhờ thị trường nội địa. Dù nhu cầu toàn cầu vẫn yếu, ảnh hưởng đến sản lượng xuất khẩu, giá cả và lợi nhuận, thị trường bất động sản trong nước khởi sắc đã hỗ trợ sản lượng tiêu thụ nội địa.

Triển vọng 2025: Chúng tôi kỳ vọng sự phục hồi của các doanh nghiệp thép nội địa sẽ được duy trì nhờ: (1) đà phục hồi của thị trường bất động sản trong nước; (2) thuế chống bán phá giá 19%-28% đối với HRC nhập khẩu từ Trung Quốc có hiệu lực vào tháng 3/2025; và (3) khả năng Mỹ áp thuế 25% đối với tất cả thép nhập khẩu từ tháng 3/2025.

Hàng không: Đà phục hồi của du lịch quốc tế cùng với lợi nhuận đột biến từ Vietnam Airlines (HVN) giúp ngành ghi nhận lợi nhuận dương trong FY24. -

Triển vọng 2025: Chúng tôi dự báo lượng khách quốc tế sẽ tiếp tục tăng, đặc biệt là từ Trung Quốc. Nhà ga T3 sân bay Tân Sơn Nhất dự kiến khai trương trong 2Q25, bổ sung công suất 20 triệu hành khách/năm, tạo cơ hội tăng trưởng cho các hãng hàng không. Tuy nhiên, nếu không tính khoản lợi nhuận đột biến, lợi nhuận toàn ngành dự kiến giảm 20,5% N/n trong 2025 từ mức nền cao của FY24.

Bất động sản KCN: Năm 2024, lợi nhuận giảm 26,4% N/n, chủ yếu do Kinh Bắc (KBC) hoãn ghi nhận doanh thu. Tuy nhiên, nhu cầu đất công nghiệp vẫn ổn định trên toàn thị trường.

Triển vọng 2025: Chúng tôi dự báo chính sách thuế quan của Trump có thể làm chậm dòng vốn FDI vào năm 2025, nhưng giống như tác động của nhiệm kỳ Trump trước, điều này có thể thúc đẩy dòng vốn FDI vào Việt Nam trong dài hạn. Chúng tôi kỳ vọng lợi nhuận toàn ngành tăng 32,9% N/n trong 2025E, phục hồi từ mức nền thấp của FY24.

Hóa chất: Năm 2024, tăng trưởng lợi nhuận thấp hơn kỳ vọng (+24,6% N/n) do chi phí nguyên liệu đầu vào tăng làm giảm biên lợi nhuận của Đức Giang (DGC), trong khi lợi nhuận của Đạm Phú Mỹ (DPM) và Đạm Cà Mau (DCM) phù hợp với dự báo. Việc hết hạn giấy phép khiến một số mỏ apatit phải tạm dừng hoạt động, làm giảm nguồn cung quặng nội địa và đẩy giá bán lên. Tuy nhiên, chúng tôi cho rằng đây chỉ là yếu tố tạm thời và các mỏ này sẽ gia hạn giấy phép, khôi phục sản xuất vào 2H25.

Triển vọng 2025: Chúng tôi dự báo tình trạng khan hiếm quặng apatit sẽ tiếp diễn trong 1H25 nhưng sẽ giảm dần trong 2H25, cải thiện lợi nhuận cho Đức Giang. Đạm Phú Mỹ và Đạm Cà Mau có thể hưởng lợi từ giá khí đầu vào và giá phân bón đầu ra ổn định hơn, cùng với Luật Thuế Giá trị gia tăng 2024 có hiệu lực từ 1/7/2025.

Hàng hải: Năm 2024, lợi nhuận toàn ngành vượt kỳ vọng của chúng tôi do hoạt động xuất nhập khẩu tăng mạnh nhờ tích trữ hàng hóa trước trong 2H24.

Triển vọng 2025: Chúng tôi kỳ vọng tình trạng tích trữ xuất khẩu sẽ kéo dài đến cuối 1H25. Về dài hạn, Việt Nam sẽ tiếp tục hưởng lợi từ chính sách thuế quan của Trump và xu hướng dịch chuyển nhà máy toàn cầu. Nếu loại trừ khoản lợi nhuận đột biến, lợi nhuận toàn ngành dự kiến giảm nhẹ 2,2% N/n trong 2025E, nhưng lợi nhuận cốt lõi vẫn tăng 16% N/n.

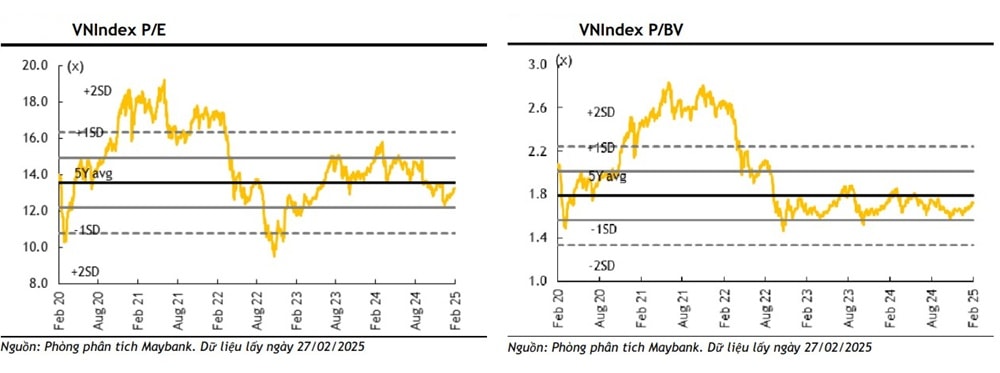

Nhìn chung, tổng quan năm 2024, lợi nhuận toàn thị trường vượt kỳ vọng 4,1 điểm phần trăm, chủ yếu nhờ các bất ngờ từ nhóm cổ phiếu liên quan đến Vingroup, Vietnam Airlines và các doanh nghiệp thép. Trong khi đó, hầu hết các ngành khác đều bám sát dự báo. Như đề cập, triển vọng toàn thị trường năm 2025 được chúng tôi dự báo nâng lên. Chúng tôi cũng duy trì quan điểm dự báo mục tiêu VN-Index ở mức 1.500 điểm.

Theo đó, VN-Index đã tăng 3,4% trong 2 tháng đầu năm 2025, vượt mốc kháng cự 1.300 điểm và đạt mức cao nhất trong 2 năm là 1.307 điểm. Đà tăng trưởng chủ yếu nhờ vào ngân hàng, chứng khoán, thép và bất động sản công nghiệp. Mặc dù nhà đầu tư nước ngoài tiếp tục bán ròng, nhưng nhà đầu tư trong nước ngày càng lạc quan hơn nhờ các chính sách hỗ trợ từ Chính phủ. Chúng tôi kỳ vọng đà tăng trưởng sẽ tiếp tục trong tháng 3/2025 và giữ nguyên mục tiêu VN-Index cuối năm ở mức 1.500 điểm.

Chúng tôi lạc quan về các ngành ngân hàng, bất động sản nhà ở, bán lẻ, năng lượng, công nghệ, bất động sản công nghiệp, logistics hàng không và hàng hải (đã được dự báo tăng trưởng lợi nhuận theo từng ngành như trên). Trong khi đó, chúng tôi duy trì quan điểm trung lập đối với các ngành đồ uống, thép và hóa chất. Danh mục 10 cổ phiếu hàng đầu được chúng tôi lựa chọn cho thị trường Việt Nam gồm: VCB, STB, TCB (ngân hàng), FPT (công nghệ), HPG (thép), PNJ, FRT (bán lẻ), MCH (tiêu dùng), KDH (bất động sản) và GMD (logistics).