Tín dụng - Ngân hàng

Giải bài toán hạ NIM ngân hàng

Theo ông Tống Phước Hưng, Phó Chủ tịch Hiệp hội Doanh nghiệp TP Hồ Chí Minh (HUBA), các ngân hàng cần tiếp tục hạ tỷ lệ biên lãi ròng (NIM) để hỗ trợ doanh nghiệp.

Đây không phải lần đầu tiên HUBA kiến nghị như vậy. Trong năm 2024, HUBA cũng từng kiến nghị về việc này và tình trạng doanh nghiệp cạn vốn đầu tư, cầu tiêu dùng suy giảm.

Sức ép với các ngân hàng

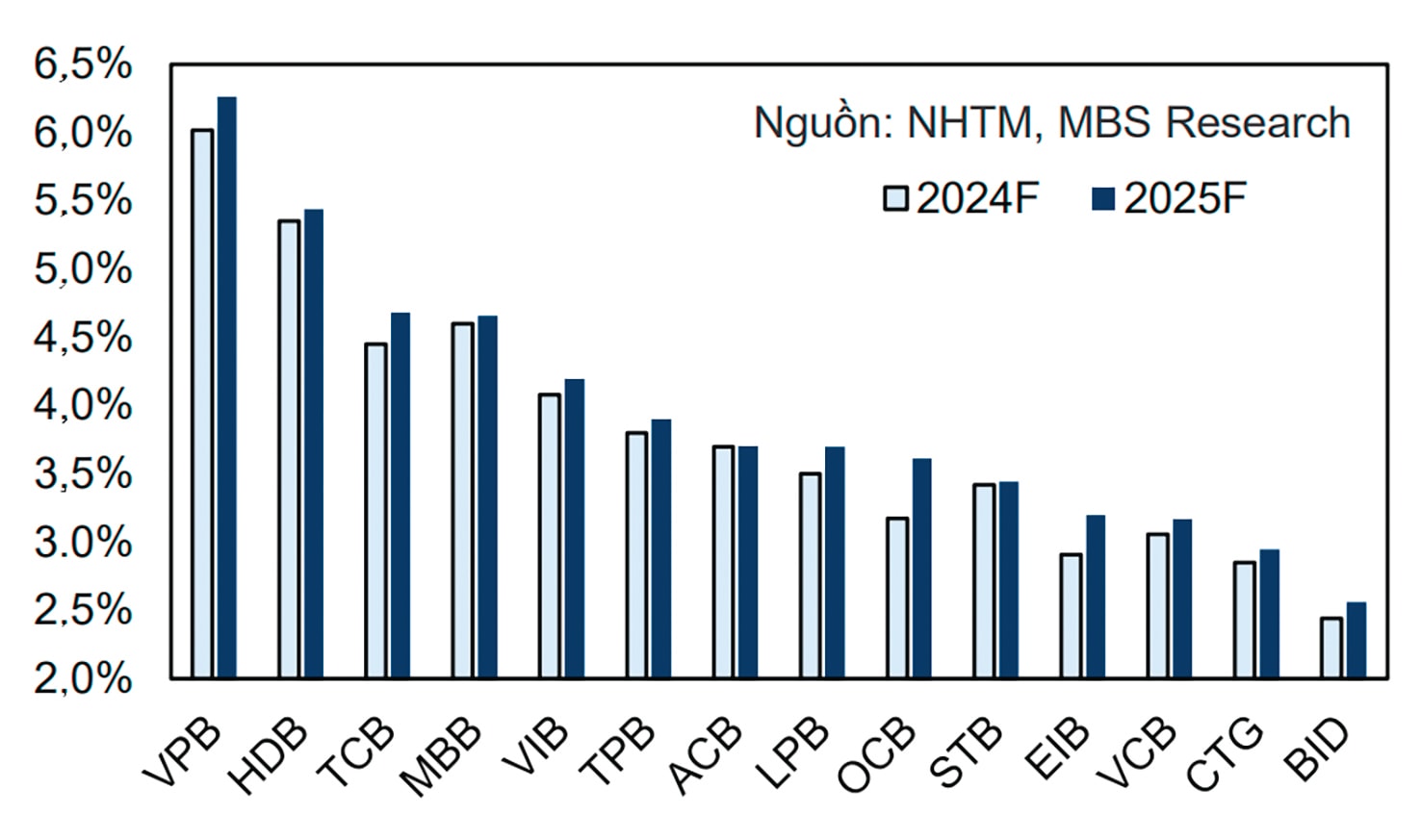

Kết thúc năm 2024, thống kê 27 ngân hàng thương mại (NHTM) trên sàn chứng khoán Việt Nam cho thấy NIM bình quân là 2,18%, giảm so với mức 3,45% của năm 2023. Trong đó, bên cạnh một số ngân hàng giữ được hệ số NIM cao, tính theo chiều từ trên xuống như VPBank (5,92%), HDBank (5,39%), Techcombank (4,24%), MBBank 4,19%), Kienlongbank (3,9%), VIB (3,75%)... Nhóm ngân hàng thương mại có vốn Nhà nước (SOBs) với thị phần tín dụng lớn và nguyên năm gần như không được tăng lãi suất, thể hiện NIM thấp dưới 3% với VietinBank (2,89%), Vietcombank (2,86%), BIDV (2,33%)…

Dù việc hạ NIM rất thấp không ảnh hưởng đến kết quả lợi nhuận sau cùng của các ngân hàng trong năm qua, tùy thuộc ở mỗi ngân hàng có giải pháp riêng…, song tỷ lệ NIM hạ thấp cho thấy các nhà băng đã rất nỗ lực “hy sinh một phần lợi nhuận”, nói theo quan điểm của ông Đào Minh Tú - Phó Thống đốc NHNN, để hỗ trợ doanh nghiệp, người dân trong tiếp cận vốn chi phí thấp và thúc đẩy tăng trưởng kinh tế.

Mặt khác, việc giảm NIM, đi cùng chất lượng tài sản giữ nguyên hoặc chỉ cải thiện nhẹ trong bối cảnh thị trường bất động sản vẫn đang chờ đợi phục hồi, khiến các ngân hàng gặp áp lực lớn hơn trong năm nay, đặc biệt ở góc độ đảm bảo khả năng sinh lời, chất lượng tài sản dự phòng ứng phó các rủi ro nếu có biến động. Trong trường hợp NIM tiếp tục hạ xuống như kiến nghị của HUBA, các ngân hàng sẽ còn gặp áp lực lớn hơn.

Thách thức không nhỏ

Những ngày vừa qua, ngành ngân hàng chứng kiến 2 làn sóng: Thứ nhất, sóng hạ lãi suất huy động đồng loạt. Tính đến ngày 7/3 vừa qua, đã có 16 NHTM đã điều chỉnh giảm lãi suất huy động, kể từ sau cuộc họp với NHNN ngày 25/2, với mức giảm từ 0,1 - 0,9%/năm tùy theo từng kỳ hạn. Thứ hai, các ngân hàng tung mạnh các chương trình cho vay bất động sản với lãi suất ưu đãi “chưa từng có” từ hơn 2 - 6%/năm.

Trong Công điện số 22/CĐ-TTg ngày 9/3, Thủ tướng yêu cầu ngân hàng tiếp tục điều hành quyết liệt chính sách tín dụng theo hướng giảm mặt bằng lãi suất cho vay. Như vậy, các TCTD sẽ giảm lãi suất 2 đầu, khả năng mở rộng NIM là thấp.

Để bù đắp điều này, theo ông Nguyễn Thế Minh, Giám đốc Phân tích Yuanta Việt Nam, việc mở rộng tín dụng nói chung, trong đó có tín dụng cho bất động sản khi thị trường này dự báo phục hồi trong năm nay, là hướng đi khả quan. Bởi trên thực tế, mặc dù cho vay bất động sản có lãi suất ưu đãi thấp, nhưng các ngân hàng chỉ áp dụng trong ngắn hạn 3 - 6 tháng, ngay cả nhóm SOBs cũng điều chỉnh sau 1-2 năm, giúp tỷ lệ NIM tốt hơn trong nay mai.

Ngoài ra, để đảm bảo vốn cho vay với mục tiêu tăng trưởng tín dụng như NHNN đặt ra trong năm nay là 16%, ngoài vốn huy động trên thị trường 1, các ngân hàng sẽ có vốn vay mượn trên thị trường 2, vốn tự có, vốn phát hành trái phiếu bổ sung, tăng vốn… Theo đó, nếu việc tăng tốc tận dụng chuyển đổi số, tiết giảm chi phí vận hành và tăng hút CASA ở thị trường 1 giúp các nhà băng có vốn rẻ dồi dào, thì sự hỗ trợ của NHNN với các động thái can thiệp khá mạnh tay đưa lãi suất liên ngân hàng về dưới 4%/năm, cũng giúp các nhà băng thêm vốn giá rẻ.

Đáng chú ý, những ngân hàng tuy có NIM mỏng nhưng thị phần tín dụng và mảng cho vay IB + SME mạnh như Vietcombank hay BIDV, được kỳ vọng thêm lực từ 2 đợt phát hành tăng vốn trong năm 2025. Với chất lượng tài sản tốt, các nhà băng này có thể tăng tốc mở rộng tín dụng giá rẻ cho các dự án trọng điểm sân bay, cầu đường, xây dựng đến thương mại, dịch vụ, xuất nhập khẩu và bán lẻ…

Ông Trương Minh Phương Duy - Chuyên viên phân tích phụ trách ngành ngân hàng của SSI Research, lưu ý đối với dư nợ cho vay bất động sản và xây dựng, hiện tỷ trọng đã chiếm tới 35% trên tổng dư nợ. Do đó, những ngân hàng có vốn tốt, chất lượng tài sản tốt, không chỉ tập trung cho vay bất động sản để mở rộng tín dụng, tăng thu nhập lãi, mà còn phải chú trọng hoạt động ngoài lãi thì mới đảm bảo được khả năng giữ NIM đã hạ thấp lẫn ROE. Xu hướng này nhìn chung tích cực cho ngành ngân hàng, nhưng không tích cực cho tất cả ngân hàng.