Tín dụng - Ngân hàng

Kích cầu tín dụng hỗ trợ tăng trưởng

Mục tiêu kích cầu tín dụng năm 2025 cần bám sát các trụ cột có thể đóng góp cho tăng trưởng kinh tế theo mục tiêu cao từ 8% trở lên.

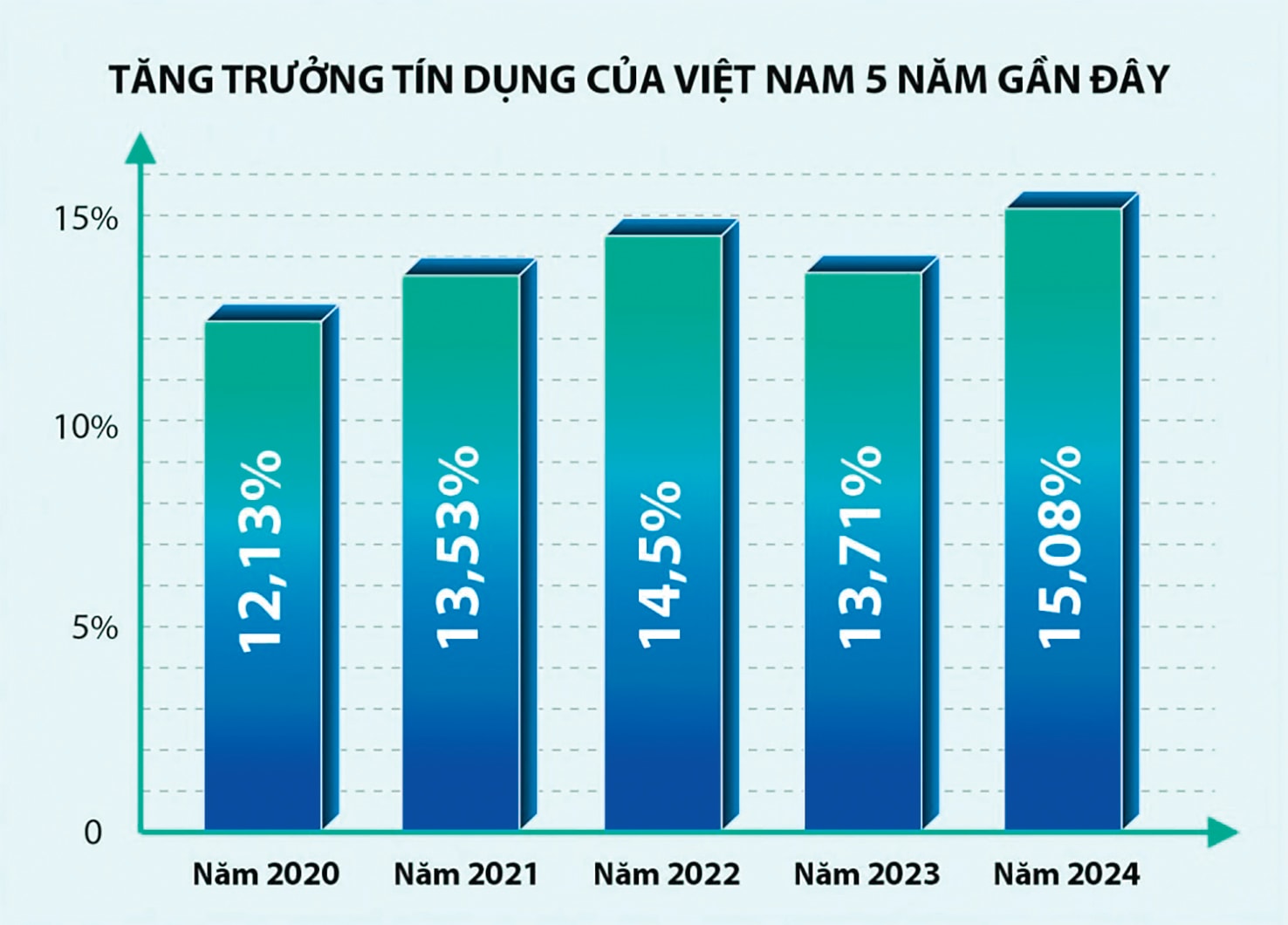

Năm 2025, ngành ngân hàng đặt ra chỉ tiêu tăng trưởng tín dụng 16%. Chỉ tiêu này để hỗ trợ mục tiêu tăng trưởng GDP 8%, theo Phó Thống đốc NHNN Đào Minh Tú.

Có nghĩa rằng, NHNN đã xác định rất rõ mục tiêu và nhiệm vụ của tăng trưởng tín dụng năm nay. Việc kích cầu tín dụng để gia tốc và mở rộng giải ngân hiệu quả, phải bám sát mục tiêu, nhiệm vụ này. Theo đó, kích cầu tín dụng nên được đặt cho 3 mục tiêu - trụ cột hỗ trợ tăng trưởng kinh tế, nổi bật là tín dụng tiêu dùng và cho vay nhà ở.

Còn dư địa tăng cho vay bất động sản

Trọng tâm của tín dụng tiêu dùng năm 2025 là cho vay nhà ở. Trước đó, như NHNN thống kê, cho vay bất động sản (BĐS) có tỷ trọng chiếm khoảng 21-22% tổng dư nợ tín dụng của hệ thống ngân hàng Việt Nam.

So sánh với nhiều quốc gia cùng khu vực, dư nợ cho vay BĐS giữa Việt Nam và các quốc gia cùng khu vực (như Thái Lan, Indonesia, Malaysia, Philippines, Singapore…) dựa trên các yếu tố, như tỷ trọng dư nợ bất động sản trong tổng dư nợ tín dụng, quy mô thị trường BĐS, chính sách tín dụng, và tình hình kinh tế vĩ mô, cho thấy Việt Nam có tỷ trọng dư nợ BĐS trong tổng dư nợ tín dụng ở mức trung bình cao so với các nước trong khu vực.

Thị trường BĐS Việt Nam năng động nhưng đang đối mặt với thách thức về thanh khoản và dư thừa nguồn cung ở một vài phân khúc, tương tự như Malaysia và Thái Lan. Các nước trong khu vực đều đang thắt chặt tín dụng BĐS để kiểm soát rủi ro, đặc biệt là sau tác động của đại dịch COVID-19 và bất ổn kinh tế toàn cầu. Trong khi đó, Việt Nam cũng thực hiện chính sách kiểm soát tín dụng BĐS có chọn lọc.

Theo đó, Việt Nam vẫn còn dư địa rất lớn để tăng tỷ trọng dư nợ cho vay BĐS, đặc biệt lên ngang các thị trường mà BĐS có vai trò quan trọng đối với sự phát triển của nền kinh tế. Ví dụ Malaysia có tỷ trọng cho vay BĐS khoảng 25-30% do thị trường BĐS phát triển mạnh. Hay Singapore với dư nợ cho vay BĐS chiếm khoảng 30-35% tổng dư nợ tín dụng và lưu ý ở thị trường này, BĐS đóng vai trò trụ cột của nền kinh tế với các sản phẩm, dự án giá trị cao.

“Chìa khóa” thúc đẩy giải ngân

Năm 2025, Việt Nam đã và đang tiếp tục tập trung tín dụng tiêu dùng, thúc đẩy tiêu dùng như một trụ cột chính cho động lực tăng trưởng, trong đó có tiêu dùng BĐS. Thủ tướng Chính phủ đã chỉ đạo thúc đẩy các chương trình cho vay nhà ở xã hội bình dân theo đề án 1 triệu căn nhà ở xã hội. Các dự án được gỡ vướng sẽ sớm được đưa ra thị trường, giúp nguồn cung phân khúc này tăng cao, đi cùng là nhu cầu tín dụng và cơ hội của chương trình 145 nghìn tỷ đồng - được ưu đãi đặc biệt cho các NHTM khi không tính vào room tín dụngnăm.

Cùng với đó, Chính phủ cũng yêu cầu các ngân hàng nghiên cứu chương trình cho vay nhà ở với đối tượng người trẻ dưới 35 tuổi. Đây là chương trình có ý nghĩa nuôi dưỡng và hỗ trợ nguồn lực cho nhóm đối tượng sẽ đóng góp cao cho tăng trưởng GDP và các động lực của toàn nền kinh tế.

Đến nay, nhiều ngân hàng đã triển khai gói cho vay mua nhà nói chung, như HDBank, Eximbank, HDBank… và một loạt cuộc đua cho vay lãi suất thấp với đối tượng người trẻ để kích thích tiêu dùng nhà ở như ACB, SHB, LPB… đang diễn ra. Các gói cho vay ưu đãi có tính kích thích cao, nếu đi cùng lãi suất cố định thấp dài hạn, sẽ vừa đảm bảo khả năng trả nợ của người trong tương lai trong bối cảnh thu nhập khả dụng chịu nhiều tác động, vừa tháo gỡ lo lắng lãi suất thả nỗi trong tâm lý đối tượng của chương trình cho vay.

Các trọng tâm khác

Ngoài tín dụng tiêu dùng và cho vay tiêu dùng BĐS, vốn vay sẽ tập trung vào BĐS hạ tầng khu công nghiệp, khu chế xuất, bên cạnh là các dự án năng lượng tái tạo… Đây là trọng tâm hưởng lợi của chính sách thúc đẩy thu hút FDI cùng chính sách từ Quy hoạch Điện VIII.

Dù vậy, đối với các ngân hàng bán buôn và ngân hàng lớn, nhóm có vốn Nhà nước chiếm thị phần tín dụng lớn trong nền kinh tế, ưu tiên vốn đối ứng, thu xếp hợp vốn, giải ngân cho các dự án hợp tác công tư lớn trọng điểm quốc gia, các dự án thành phần… sẽ không chỉ giúp tăng trưởng dư nợ của chính ngân hàng, mà còn lan tỏa, dẫn dắt đầu tư của các bên tư nhân tham gia và liên quan.

Bên cạnh đó, với trụ cột/động lực tăng trưởng xuất nhập khẩu, mục tiêu ưu tiên cần tính đến ngành hàng - thị trường - hạn mức. Thời gian gần đây, nhiều doanh nghiệp cà phê, gạo kiến nghị vẫn khó tiếp cận vốn vay ưu đãi. Lãnh đạo NHNN cũng đã trả lời là các ngân hàng sẽ phải đảm bảo ưu tiên vốn nhưng đi cùng là chất lượng vốn vay, tránh phát sinh nợ xấu. Hoạt động của nhiều doanh nghiệp với các rủi ro dù ở trong 5 lĩnh vực ưu tiên của nền kinh tế, đòi hỏi các ngân hàng cũng phải sàng lọc, thẩm định, phân bổ vốn sao cho hiệu quả.