Tài chính doanh nghiệp

Khó khăn “bủa vây” STK

Công ty Cổ phần Sợi Thế Kỷ (HoSE: STK) là một trong những nhà sản xuất sợi tổng hợp hàng đầu.

Tuy nhiên, thị phần giảm sút, cộng với áp lực cạnh tranh từ đối thủ ngoại đã và đang đẩy STK vào thế khó.

STK đang kỳ vọng vào Dự án Unitex để góp phần thúc đẩy hoạt động sản xuất, kinh doanh của mình.

Lợi nhuận ròng giảm mạnh

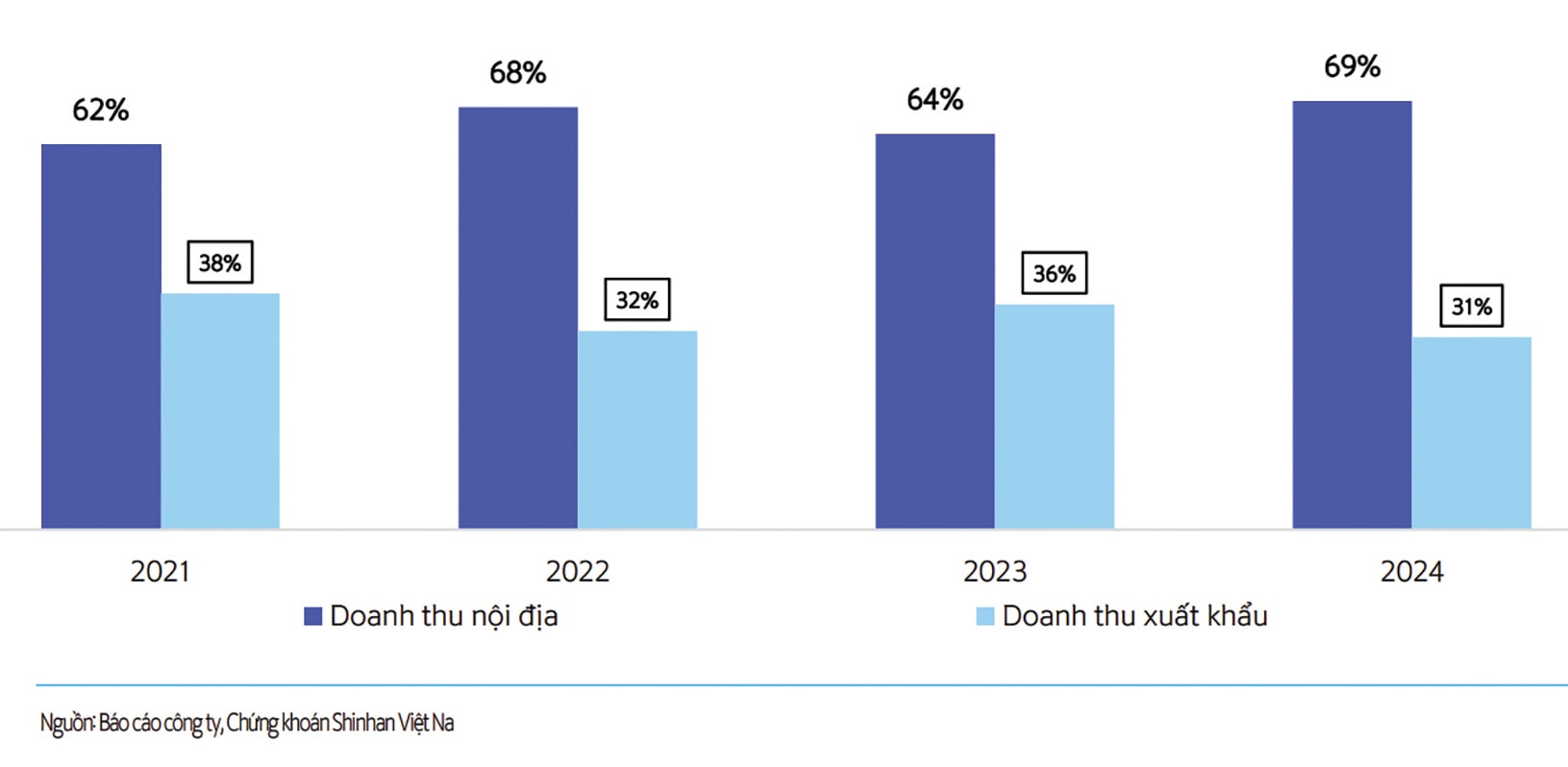

STK là doanh nghiệp nằm ở thượng nguồn chuỗi giá trị ngành dệt may, đóng vai trò cung cấp nguyên liệu sản xuất cho các doanh nghiệp ở trung và hạ nguồn. Nguyên liệu đầu vào của doanh nghiệp này hoàn toàn được nhập khẩu: Hạt nhựa PET từ Trung Quốc và chai nhựa PET tái chế ký kết lâu dài với đối tác nước ngoài duy nhất là thị trường Hoa Kỳ. Bên cạnh đó, khách hàng chính của STK là các công ty FDI có trụ sở tại Việt Nam (70%) và các nhà máy dệt có trụ sở tại Thái Lan, Hàn Quốc và Nhật Bản (17%).

STK là một trong những nhà sản xuất sợi tổng hợp hàng đầu với thị phần doanh số và giá trị xuất khẩu đứng thứ ba Việt Nam. Năm 2024 là một năm đầy khó khăn đối với STK khi nhu cầu sợi suy yếu đi, cùng với tình trạng thiếu hụt đơn hàng và chênh lệch tỷ giá ảnh hưởng lớn đến doanh thu và lợi nhuận sau thuế của công ty này.

Theo báo cáo tài chính kiểm toán năm 2024, STK ghi nhận doanh thu thuần 1.210 tỷ đồng, không thay đổi so với năm 2023. Lãi ròng năm 2024 đạt 12,4 tỷ đồng, giảm 73% so với mức lãi ròng trước khi kiểm toán. Như vậy, so với năm 2023, lợi nhuận ròng năm 2024 của STK giảm 86%, xuống mức thấp nhất trong 17 năm qua.

Cạnh tranh gay gắt

Hiện nay, STK, Formosa, Hualon và Billion là 4 nhà sản xuất sợi có tầm ảnh hưởng lớn trên thị trường thế giới. Trong đó, Formosa là đối thủ cạnh tranh trực tiếp của STK trong phân khúc sản phẩm sợi tái chế; còn Hualon và Billion tập trung vào các sản phẩm ở phân khúc khác như sợi, hạt nhựa PET và vải thành phẩm với chất lượng trung bình.

Hiện nay, STK có những lợi thế nhất định để dẫn đầu về mảng sợi tái chế ở Việt Nam nhờ tập trung sản xuất sản phẩm chất lượng cao, hướng tới nhóm khách hàng trong phân khúc trung và cao cấp. Nhờ vào công nghệ Chips Spinning, STK đã tạo ra những sản phẩm riêng biệt với độ bền cao, khả năng nhuộm màu tốt và đáp ứng được các tiêu chuẩn khắt khe của khách hàng. Sản phẩm sợi tái chế của STK thân thiện với môi trường, phù hợp với xu thế xanh của thế giới. Điều này tạo lợi thế cạnh tranh lớn cho STK so với các đối thủ khác trong ngành.

Tuy nhiên, chiến tranh thương mại đang diễn ra trên diện rộng cộng với xu thế ngành sợi thay đổi hàng giờ khiến STK rơi vào thế khó. Hiện nay, thị trường nước ngoài đang có xu hướng tăng nhập khẩu đa dạng các loại xơ, như sợi tái chế, sợi sinh học, sợi thông minh, sợi kháng khuẩn, kháng cháy... với yêu cầu thời gian giao hàng nhanh cũng đặt ra rất nhiều yêu cầu năng lực trong sản xuất đối với STK. Không chỉ vậy, khách hàng cũng đặt ra những nhiều yêu cầu về xuất xứ bông sợi, như 100% sử dụng bông Australia, 100% sử dụng bông Mỹ… Trường hợp phát hiện sai nguồn gốc, doanh nghiệp có thể bị phạt rất nặng.

Như vậy, dù doanh nghiệp sợi nói chung và STK nói riêng đã thích ứng với bối cảnh mới để thay đổi, nhưng rất nhiều khó khăn, thách thức đang bủa vây doanh nghiệp nay trong năm 2025 khi chiến tranh thương mại diễn ra ngày càng gay gắt.

Thách thức trong năm 2025

Theo tài liệu họp ĐHĐCĐ thường niên sắp tới, năm 2025, STK đặt mục tiêu doanh thu thuần 3.270 tỷ đồng, tăng 270% và lãi ròng 310 tỷ đồng, tăng đến 2.498% so với thực hiện 2024. Nếu thành công, đây đều là mức doanh thu và lợi nhuận cao nhất trong lịch sử của STK.

Theo STK, động lực tăng trưởng doanh thu của doanh nghiệp này chính là nhà máy Unitex. Dự án Unitex là dự án lớn đặt tại Tây Ninh với 60% công suất sản xuất sợi tái chế, 20% sợi giá trị gia tăng và 20% sợi phổ thông. Unitex có công suất lên đến 60.000 tấn sợi/năm, vốn đầu tư ước tính khoảng 120 triệu USD thông qua hai giai đoạn.

Theo dự kiến của STK, giai đoạn 1 của nhà máy Unitex sẽ đi vào hoạt động từ quý 1/2025, nâng tổng công suất của STK lên 96.000 tấn/năm (tăng 60% công suất so với hiện tại). Dự kiến sau khi giai đoạn 1 của nhà máy Unitex đi vào hoạt động, doanh thu và lợi nhuận ròng của STK sẽ tăng lần lượt 45% và 36% so với trung bình 5 năm gần nhất.

STK sẽ triển khai giai đoạn 2 của nhà máy Unitex khi nhận thấy tín hiệu tích cực từ nhu cầu của thị trường. Dự kiến giai đoạn 2 của nhà máy này sẽ đi vào hoạt động từ năm 2027, nâng tổng công suất của STK lên 120.000 tấn/năm (tăng 90% công suất so với hiện tại). Như vậy, sau khi 2 giai đoạn của Unitex hoàn thành, doanh thu của STK dự kiến tăng 141% và lợi nhuận ròng dự kiến tăng 71% so với trung bình 5 năm gần nhất.

Tuy nhiên với tình hình tài chính khó khăn, việc thu xếp vốn cho các dự án phải trông chờ vào phát hành cổ phiếu riêng lẻ. Điều này cộng với việc cạnh tranh với các đối thủ lớn như Formosa... đang đẩy STK vào thế khó hơn bao giờ hết để tồn tại ngay chính sân nhà và thị trường thế giới.

12,4 tỷ đồng là lợi nhuận sau thuế năm 2024 của STK, giảm 73% so với mức lãi ròng trước khi kiểm toán.