Tín dụng - Ngân hàng

SSI Research: Ngân hàng "bình yên trong bão"

Chính sách thuế quan không chỉ ảnh hưởng trực tiếp đến các nhà xuất nhập khẩu và chế biến chế tạo, còn ảnh hưởng đến các nhà cung cấp vốn và ngoại tệ, thanh toán - ngân hàng.

Tuy nhiên theo nhận định của Khối Nghiên cứu thuộc CTCK SSI (SSI Research), còn quá sớm để đánh giá về tác động và các ngân hàng vẫn đang đặt chỉ tiêu kinh doanh cao trong năm nay.

Ngân hàng vẫn đặt chỉ tiêu tăng trưởng mạnh mẽ

Dựa trên tài liệu ĐHCĐ 2025 (với một số NHTM đã tổ chức ĐHĐCĐ 2025 như VIB, BID, NAB...), SSI RS cho biết nhóm NHTMCP đặt kế hoạch lợi nhuận trước thuế (LNTT) tăng 17% svck – sát với ước tính của Khối phân tích là 18% svck - trong khi nhóm NHTMNN chưa công bố kế hoạch cụ thể do đang chờ phê duyệt từ phía NHNN.

Mặc dù dư nợ tín dụng dự kiến tăng mạnh (+21% svck đối với NHTMCP), tăng trưởng LNTT thấp hơn một chút so với năm 2024 (+20% svck) phản ánh giả định biên lãi ròng (NIM) 2025 thận trọng của ngành trong bối cảnh gia tăng cạnh tranh. Về chất lượng tài sản, hầu hết các ngân hàng đặt mục tiêu tỷ lệ nợ xấu dưới 2%, ngoại trừ VIB và OCB.

"Chúng tôi nhận thấy ACB, TCB, MBB, và STB đã đặt kế hoạch kinh doanh năm 2025 thấp hơn 4-5% so với ước tính của chúng tôi, trong khi VPB, HDB, và OCB có kế hoạch tăng trưởng mạnh hơn.

Chúng tôi cho rằng kế hoạch hiện tại trình ĐHCĐ của các ngân hàng chưa tính đến rủi ro mức thuế đối ứng cao từ Mỹ. Tuy nhiên, với việc tạm hoãn áp thuế đối với hầu hết các quốc gia trong 90 ngày để tạo điều kiện cho các cuộc đàm phán thương mại, chúng tôi cho rằng tác động đến lợi nhuận năm 2025 sẽ được kiểm soát phần nào, đặc biệt với hoạt động tích trữ hàng hóa có thể diễn ra trong quý II/2025. Ngoài ra, việc tối ưu hóa chi phí cũng sẽ là một yếu tố có thể hỗ trợ cho tăng trưởng lợi nhuận năm 2025", theo SSI RS.

Ghi nhận từ tài liệu ĐHĐCĐ, VIB đã thông qua mục tiêu lợi nhuận trước thuế là 11.020 tỷ đồng, tăng 22% so với năm 2024. Tỷ lệ nợ xấu kiểm soát dưới 3%.

OCB dự kiến lợi nhuận trước thuế năm 2025 đạt 5,338 tỷ đồng, tăng 33% so với kết quả 2024. Tỷ lệ nợ xấu kiểm soát dưới 3%.

HDB đặt mục tiêu lợi nhuận trước thuế đạt 21.179 tỷ đồng, tăng 27% so với năm 2024. Ngân hàng sẽ kiểm soát tỷ lệ nợ xấu không quá 2%. Các tỷ lệ sinh lời như ROE và ROA mục tiêu cải thiện lên 26,2% và 2,15%.

ACB có lợi nhuận trước thuế mục tiêu là 23,000 tỷ đồng, tăng 9,5% so với kết quả năm 2024. Tỷ lệ nợ xấu dự kiến dưới 2%.

TCB đề ra chỉ tiêu lợi nhuận trước thuế đạt 31.500 tỷ đồng, tăng 14,4% so với năm trước. Đồng thời kiểm soát tỷ lệ nợ xấu nội bảng dưới 1,5%.

MBB cũng có mục tiêu tăng lợi nhuận trước thuế khoảng 10% so với năm trước (khoảng 31.712 tỷ đồng), kiểm soát tỷ lệ nợ xấu ở mức dưới 1,7%.

STB đặt mục tiêu lợi nhuận trước thuế đạt 14.560 tỷ đồng, tăng 15%; Tỷ lệ nợ xấu nội bảng kiểm soát dưới 2%.

Cổ tức: Tập trung chia bằng cổ phiếu

Theo SSI ghi nhận hầu hết các ngân hàng lựa chọn không trả cổ tức tiền mặt (trừ ACB, MBB, và OCB) để duy trì nguồn vốn. Do đó, chi trả cổ tức bằng cổ phiếu tiếp tục là lựa chọn chính của ngân hàng. CTG nổi bật với kế hoạch chia cổ tức bằng cổ phiếu tỷ lệ 44,64% (từ lợi nhuận giữ lại trước năm 2026 và 2021 – 2022), và đề xuất giữ lại toàn bộ lợi nhuận năm 2024 (tương đương với 29,05% VĐL hiện tại). Trong khi đó, một số ngân hàng như VCB, BID và MBB có đề cập tới tăng vốn điều lệ thông qua phát hành riêng lẻ.

Đáng chú ý, MSB đã đề xuất thoái vốn khỏi TNEX Finance trong năm 2025 nếu điều kiện thị trường thuận lợi, và hướng đến việc mua lại một công ty chứng khoán và/hoặc quản lý quỹ. "Do ROX Group (một bên liên quan của MSB) có nhu cầu cao về huy động vốn qua trái phiếu, chúng tôi cho rằng việc có một công ty chứng khoán và quản lý tài sản trong hệ sinh thái là phù hợp với định hướng chung của tập đoàn".

Ngoài ra, cũng ghi nhận trong định hướng mở rộng hệ sinh thái của các ngân hàng, xu hướng cấu trúc lại các công ty thành viên đang cho thấy nhiều con đường mới. TCH có tờ trình gửi ĐHĐCĐ về việc góp vốn thành lập công ty bảo hiểm nhân thọ. Cùng với đó, có tờ trình về việc mua lại cổ phần của một công ty bảo hiểm khác. Theo đó, HĐQT ngân hàng trình ĐHĐCĐ về việc mua lại 57% cổ phần (tương đương 28,5 triệu cổ phần với giá 10.000 đồng/cổ phần) tại Công ty CP bảo hiểm phi nhân thọ Techcom (TCGIns) thuộc sở hữu của Công ty CP Đầu tư và phát triển NewCo. Định hướng trở thành công ty mẹ của TCGIns cho thấy bước chuyển trong mở rộng hệ sinh thái TCB khá rõ ràng.

Thuế quan: Còn sớm để đánh giá tác động

Đối với tác động tiềm năng của thuế đối ứng của Mỹ đến ngành ngân hàng, theo SSI Research, là tương đối phức tạp, do mối liên hệ của ngân hàng đến các ngành bị ảnh hưởng trực tiếp – như dệt may, thủy sản, đồ gỗ, và FDI – cũng như các ngành bị ảnh hưởng gián tiếp như tiêu dùng và bất động sản.

"Nhìn chung, chúng tôi cho rằng tăng trưởng tín dụng có thể sẽ giảm tốc ở các doanh nghiệp SME trong lĩnh vực xuất khẩu, nhưng dự kiến sẽ được bù đắp từ việc tăng dư nợ cho vay đối với các ngành như hạ tầng, xây dựng, bất động sản, và tiêu dùng. Tuy nhiên, ngân hàng dự kiến sẽ phải đối mặt với rủi ro nợ xấu và chi phí tín dụng tăng, cùng với thu nhập từ tài trợ thương mại và giao dịch ngoại hối giảm, đồng thời phải giảm lãi suất cho vay để hỗ trợ khách hàng gặp khó khăn", Khối phân tích đánh giá.

Về mặt tích cực, các chuyên gia cho rằng Chính phủ sẽ đưa ra các biện pháp hỗ trợ để kích thích nền kinh tế - như đẩy nhanh đầu tư công và hỗ trợ lãi suất. Đối với ngân hàng, Chính phủ cũng có thể tạo điều kiện trong việc cơ cấu nợ và ghi nhận dự phòng để các ngân hàng có nhiều dư địa hơn trong việc hỗ trợ khách hàng. Ngoài ra, đồng USD yếu hơn có thể làm giảm phần nào áp lực về chi phí vốn, qua đó giảm bớt áp lực tài chính cho ngân hàng.

Trong đánh giá ban đầu của SSI, những ngân hàng có mức độ liên quan cao với các ngành xuất khẩu và doanh nghiệp FDI sẽ chịu nhiều tác động nếu mức thuế đối ứng cao. Các công ty tài chính tiêu dùng cũng có thể chịu ảnh hưởng kém tích cực, do tệp khách hàng cốt lõi của họ - khách hàng đại chúng, thu nhập thấp, và công nhân khu công nghiệp – có xu hướng dễ bị ảnh hưởng hơn trước các cú sốc kinh tế.

Việc tạm dừng áp thuế đối ứng trong 90 ngày với hầu hết các quốc gia là tín hiệu tích cực trong ngắn hạn đối với Việt Nam, để có thêm thời gian cho các cuộc đàm phán thương mại. Các nhà phân tích cho rằng xuất khẩu đến thị trường Mỹ sẽ cải thiện trong ngắn hạn, khi các nhà nhập khẩu đẩy nhanh đơn hàng không chỉ cho mùa tựu trường mà còn cho mùa lễ cuối năm, ngoại trừ những đơn hàng mất hơn 90 ngày để hoàn thành.

Trong bối cảnh hiện nay, những ngân hàng có mức độ liên quan cao đến xuất khẩu và FDI (NHTMNN) có thể hưởng lợi phần nào trong ngắn hạn, và có thêm thời gian để phát triển chiến lược trung hạn. Trong trường hợp hoạt động tích trữ hàng hóa tiếp tục diễn ra trong giai đoạn này, chúng tôi cho rằng ước tính lợi nhuận năm 2025 của các ngân hàng sẽ không bị ảnh hưởng quá đáng kể.

Tuy nhiên, về dài hạn, triển vọng vẫn còn nhiều bất định, và tác động dự kiến sẽ chỉ bắt đầu vào cuối năm 2025 hoặc đầu năm 2026. Mặc dù còn quá sớm để dự báo, một sự dịch chuyển cân bằng hơn về động lực tăng trưởng của Việt Nam – từ tăng trưởng đưa nhiều vào xuất khẩu, đăc biệt từ các doanh nghiệp FDI, sang tập trung hơn nền kinh tế trong nước (tiêu dùng, đầu tư tư nhân và đầu tư công) – cũng có thể định hình lại môi trường cạnh tranh của ngành ngân hàng trong dài hạn.

"Cổ phiếu vua" hấp dẫn

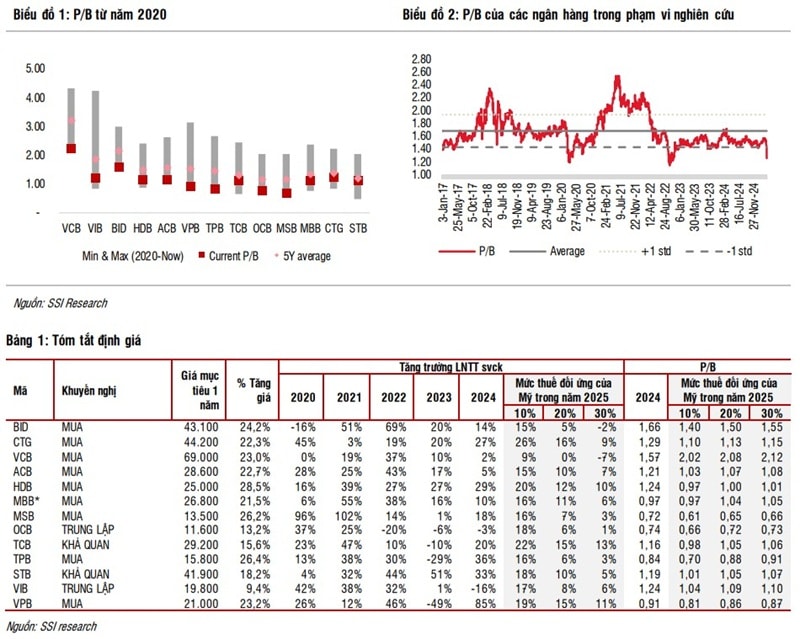

Sau biến động của thị trường gần đây, hệ số P/B của các ngân hàng trong phạm vi theo dõi của SSI RS đã giảm xuống khoảng 1,2x – gần đến mức đáy trong giai đoạn Covid – 19 (2020) và cuộc khủng hoảng trái phiếu doanh nghiệp bất động sản trong tháng 10/2022. Mặc dù bất ổn xoay quanh chính sách thuế đối ứng của Mỹ vẫn hiện hữu, mức định giá hiện tại là hấp dẫn, cho thấy cơ hội tích lũy cổ phiếu ngân hàng một cách chọn lọc.

SSI duy trì dự báo hiện tại trong trường hợp thuế đối ứng của Mỹ ở mức 10%, chúng tôi giảm hệ số P/B mục tiêu để phản ánh những bất ổn và khó khăn ngân hàng phải đối mặt từ năm 2026. Tiềm năng tăng giá của các ngân hàng trong phạm vi nghiên cứu hiện dao động từ 10% đến 30%. Những ngân hàng có nguồn vốn cạnh tranh và kết quả hoạt động theo sát sự phục hồi của nền kinh tế Việt Nam, cụ thể như VCB, CTG, TCB và MBB được chú ý. Riêng HDB mc dù không có lợi thế về vốn, dự kiến vẫn được hưởng lợi từ hạn mức tín dụng cao hơn sau khi tham gia tái cơ cấu ngân hàng yếu kém trong bối cảnh thị trường bất động sản phục hồi. Điều này sẽ giúp ngân hàng có thể giành được nhiều thị phần hơn trong dài hạn. Trong khi đó, giá của VPB và TPB đã điều chỉnh sâu đem đến cơ hội giao dịch ngắn hạn hấp dẫn.

Một số tín hiệu đáng chú ý trong các phiên giao dịch "siêu tàu lượn" từ đáy sâu lên tím ngắt đến bình tĩnh hơn (giai đoạn công bố các thay đổi thuế quan từ 8-14/4), dữ liệu thống kê của FiinTrade ghi nhận có những cổ phiếu có lượng lệnh hủy mua trần khủng, trong đó có cổ phiếu ngân hàng - được xem là tín hiệu "nước rút" cần lưu ý với nhà đầu tư FOMO đua lệnh ngắn hạn.

Còn trong nhận định chung, thị trường chứng khoán được định giá vẫn trong chu kỳ thấp của lịch sử. Chứng khoán KIS định giá theo hệ số P/E, với P/E hiện tại của thị trường đang ở mức 9,5 lần, thấp hơn đáng kể so với trung bình 3 năm (11,3 lần) và 5 năm (12,9 lần). Đây là mức tương đương với giai đoạn khủng hoảng do COVID-19 năm 2020 và giai đoạn thị trường trái phiếu gặp vấn đề năm 2022, cho thấy thị trường đang bị định giá rẻ so với tiềm năng tăng trưởng. Có tới 80% cổ phiếu trong danh mục theo dõi, theo chuyên gia KIS, ở mức hấp dẫn. KIS thống kê các đợt sụt giảm mạnh trong quá khứ, nhận thấy đây thường là các thời điểm thuận lợi để mở vị thế dài hạn. Định giá rẻ của cổ phiếu vua theo đó được kỳ vọng sẽ trở lại dẫn dắt sức nóng dòng tiền vào thị trường.