Tài chính doanh nghiệp

Phát hành trái phiếu doanh nghiệp: Các nhóm ngành sẽ phân hóa ra sao?

Thị trường trái phiếu doanh nghiệp (TPDN) quý I/2025 cho thấy tín hiệu chững lại hoặc trì hoãn phát hành mới của các doanh nghiệp phi tài chính...

Đây là tín hiệu rất đáng chú ý trong bối cảnh các ngành phi tài chính cần được tiếp sức nguồn vốn để tăng lực giữa môi trường kinh doanh có nhiều yếu tố tác động.

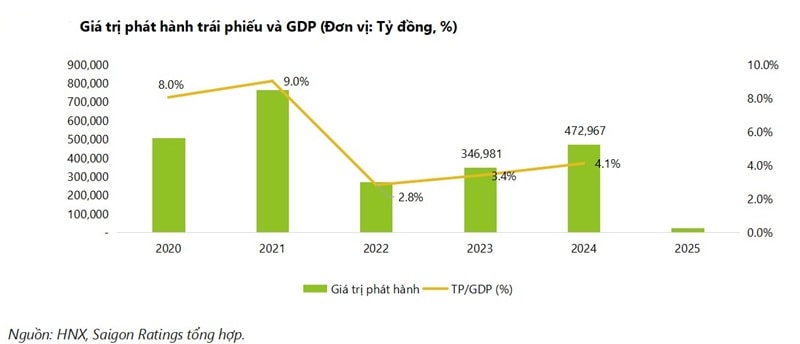

Nếu như năm 2024, thị trường TPDN ghi nhận có sự phục hồi nhẹ thì quý I/2025 chứng kiến sự sụt giảm của hoạt động phát hành trái phiếu.

Các ngành phi tài chính chững lại phát hành mới

Cụ thể, trong quý I/2025, tổng giá trị phát hành trái phiếu doanh nghiệp đạt 25.325 tỷ đồng, trong đó có 11 đợt phát hành ra công chúng với tổng giá trị 23.325 tỷ đồng (chiếm 92%) và 2 đợt phát hành riêng lẻ trị giá 2.000 tỷ đồng (chiếm 8%).

Phát hành mới trái phiếu có xu hướng giảm so với quý I/2024 (-12%). Giá trị phát hành trong quý I/2025 cũng thấp nhất trong vòng 5 năm qua do thiếu các đợt phát hành riêng lẻ và nhóm ngành Phi tài chính cũng không phát hành mới.

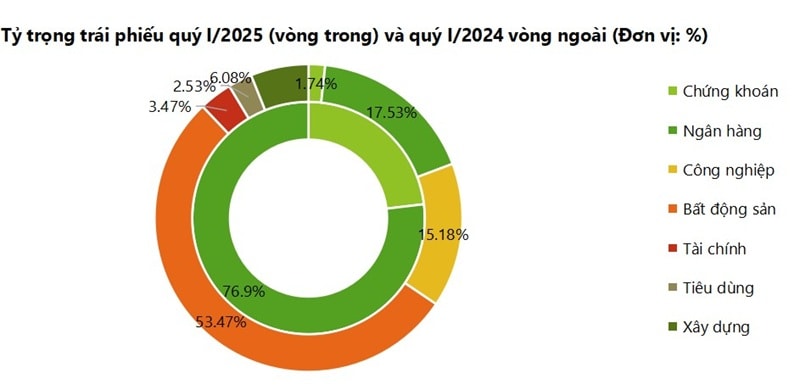

Thống kê từ dữ liệu HNX của Saigon Ratings ghi nhận, tổng dư nợ trái phiếu trái phiếu tăng lên 1.262 nghìn tỷ đồng (+4,9% svck), trong đó Ngân hàng chiếm 41,7% và Bất động sản nhà ở chiếm 30,3%. Trong quý I/2025, hai ngành chiếm toàn bộ thị phần phát hành là Ngân hàng và Chứng khoán, với tỷ trọng lần lượt là 76,9% và 23,1%.

Trong khi đó, tỷ trọng phát hành của các ngành khác như Bất động sản (53,47%), Công nghiệp (15,18%), Xây dựng, Tài chính, Tiêu dùng – vốn chiếm hơn 80% thị phần trong quý I/2024 đã hoàn toàn vắng mặt trong danh sách phát hành quý I/2025.

"Đây là một tín hiệu đáng chú ý, phản ánh sự chững lại hoặc trì hoãn hoạt động huy động vốn của các ngành Phi tài chính trong bối cảnh thị trường còn nhiều yếu tố bất định", ông Nguyễn Minh Đức cùng các Cộng sự Khối Nghiên cứu Phân tích Saigon Ratings nhận định.

Cũng theo dữ liệu thống kê, về khối lượng phát hành theo kỳ hạn, hoạt động phát hành trái phiếu theo kỳ hạn trong kỳ của các doanh nghiệp chủ yếu tập trung ở nhóm trung hạn. Cụ thể: Kỳ hạn 5–7 năm chiếm tỷ trọng lớn nhất với 11.204 tỷ đồng; Theo sau là nhóm 1–3 năm với 7.300 tỷ đồng; Kỳ hạn 7–10 năm đạt 6.600 tỷ đồng.

Theo các chuyên gia, cơ cấu này cho thấy doanh nghiệp có xu hướng ưu tiên kỳ hạn trung bình để cân đối giữa chi phí vốn và áp lực đáo hạn.

Lãi suất phát hành bình quân quý I/2025 so với quý I/2024 cho thấy sự thay đổi nhẹ. Ngành ngân hàng tăng từ 7,20% lên 7,56%, trong khi ngành Chứng khoán giảm từ 8,30% xuống 7,27%. Các ngành Bất động sản, tài chính, xây dựng và tiêu dùng không phát hành mới quý I/2025, nhưng lãi suất trong quý I/2024 khá cao, từ 10,40% đến 11,50%. Tổng thể, lãi suất ở các ngành chủ yếu ổn định hoặc giảm nhẹ.

Dự báo, trong quý II/2025, thị trường trái phiếu doanh nghiệp sẽ phục hồi tích cực nhờ mặt bằng lãi suất thấp, tạo điều kiện thuận lợi cho các doanh nghiệp huy động vốn với chi phí thấp hơn. Tuy nhiên, áp lực đáo hạn trái phiếu sẽ gia tăng, đặc biệt là trong quý III, khi có hơn 165.000 tỷ đồng trái phiếu đến hạn, trong đó 48,4% thuộc nhóm bất động sản và 27% là của các ngân hàng.

Giá trị trái phiếu đáo hạn tăng mạnh trong quý II/2025 và quý III/2025, đạt lần lượt 107,493.2 tỷ đồng và 126,926.4 tỷ đồng, tạo áp lực tài chính lớn. Sau đó, giá trị giảm dần vào quý IV/2025 (92,344.1 tỷ đồng) và quý I/2026 (28,653.0 tỷ đồng). Tuy nhiên, áp lực vẫn tiếp tục trong quý II/2026 và quý III/2026, với giá trị lần lượt là 90,307.8 tỷ đồng và 90,480.2 tỷ đồng.

Tính chung cho cả năm 2025, áp lực đáo hạn còn rất lớn đặc biệt của nhóm ngành Bất động sản (192.267 tỷ đồng, chiếm 54%).

Một tín hiệu tích cực cho thấy các doanh nghiệp đã và đang tiếp tục cải thiện về khả năng thanh toán, là tỷ lệ thu hồi trái phiếu chậm trả toàn thị trường đã cải thiện từ 19% năm 2023 lên 25% năm 2024. Trong đó, ngành Du lịch vẫn dẫn đầu với tỷ lệ cao nhất, dù giảm nhẹ từ 27% xuống 26%. Ngành Năng lượng và Phát triển bất động sản đều có bước tiến rõ rệt, lần lượt tăng từ 20% lên 23% và từ 16% lên 23%, đặc biệt bất động sản ghi nhận mức tăng mạnh. Ngành Xây dựng tuy có tỷ lệ thu hồi thấp nhất, nhưng cũng cải thiện từ 10% lên 15%. Nhìn chung, phần lớn các ngành đều cho thấy tín hiệu tích cực trong khả năng thu hồi trái phiếu, theo các chuyên gia thống kê.

Có thể nói diễn biến của thị trường trái phiếu doanh nghiệp năm 2025, đặc biệt từ quý II trở đi với câu chuyện phát hành mới và khả năng xử lý áp lực trái phiếu đến kỳ đáo hạn của các tổ chức phát hành, còn phụ thuộc nhiều của diễn biến kinh tế vĩ mô và chính sách điều hành của thị trường, ông Nguyễn Minh Đức cùng các Cộng sự Khối Nghiên cứu Phân tích Saigon Ratings nhấn mạnh.

Triển vọng của các nhóm ngành trái phiếu

Với nhận định triển vọng thị trường TPDN trung và dài hạn tích cực và còn nhiều dư địa lớn, trong các tháng còn lại của năm 2025, các chuyên gia cho rằng triển vọng các nhóm ngành tổ chức phát hành sẽ có sự phân hóa.

Theo đó, các tổ chức tín dụng tiếp tục là nhóm ngành dẫn dắt thị trường trái phiếu. Trong bối cảnh lãi suất ngân hàng được duy trì ở mức thấp trong thời gian qua, các ngân hàng đẩy mạnh hơn huy động vốn qua hình thức phát hành trái phiếu nhằm thu hút nguồn tiền phục vụ nhu cầu tăng trưởng tín dụng(dự kiến mức tăng trưởng tín dụng năm 2025 là 16%). Kỳ hạn trái phiếu được phát hành cũng dài hơn nhằm phục vụ nhu cầu cấp tín dụng trung và dài hạn ngày càng gia tăng, đáp ứng các tỷ lệ an toàn liên quan đến vốn trung và dài hạn.

Các ngân hàng với lợi thế có uy tín và thương hiệu lớn, việc phát hành trái phiếu mới dễ thu hút dòng tiền tham gia hơn. Các ngân hàng cũng có xu hướng đầu tư trái phiếu lẫn nhau, càng hỗ trợ lượng trái phiếu phát hành được tiêu thụ dễ dàng. Giá trị phát hành trái phiếu của nhóm tổ chức tín dụng trong năm 2024 đã có sự gia tăng đáng kể so với năm 2023 với mức tăng gần 55% từ 198 nghìn tỷ đồng lên mức 306 nghìn tỷ đồng. Nhiều ngân hàng đã lên kế hoạch phát hành trái phiếu trong năm 2025, dự báo trái phiếu ngân hàng sẽ tiếp tục tăng trưởng.

Tốc độ phục hồi của trái phiếu ngành Bất động sản vẫn chậm, với lượng phát hành giảm so với năm trước, chủ yếu để đảo nợ các lô trái phiếu cũ. Kỳ hạn phát hành cũng ngắn hơn do doanh nghiệp thận trọng trong quản lý dòng tiền. Tuy nhiên, triển vọng phục hồi sẽ tích cực hơn khi các vướng mắc pháp lý được tháo gỡ và dự án mới được triển khai, làm gia tăng nhu cầu vốn.

Trong khi đó, ngành Năng lượng tái tạo được dự báo sẽ sôi động hơn khi Chính phủ đẩy mạnh triển khai Quy hoạch điện VIII. Nhu cầu vốn dài hạn cho các dự án mới sẽ thúc đẩy hoạt động phát hành trái phiếu trong ngành này.

Bên cạnh đó, trái phiếu thuộc nhóm ngành Xây dựng hạ tầng dự kiến cũng sẽ khả quan hơn khi năm 2025 là năm cuối cùng của Kế hoạch đầu tư trung hạn giai đoạn 2021–2025 với mức đầu tư công lên đến 791 nghìn tỷ đồng (đã được đề xuất tăng lên mức 875 nghìn tỷ đồng). Đi cùng với đó là các luật quy định liên quan như Luật đầu tư công, Luật đầu tư, v.v. có hiệu lực trong năm nay cũng sẽ góp phần hỗ trợ thị trường trái phiếu.

Các xu hướng chính

Trong trung và dài hạn, theo Saigon Ratings, người mua chính trên thị trường trái phiếu vẫn là các ngân hàng.

Trên thị trường trái phiếu hiện nay, các ngân hàng tiếp tục đóng vai trò là người mua chính. Chỉ tiêu tăng trưởng tín dụng cao sẽ là cơ sở để các ngân hàng thương mại gia tăng tỷ trọng đầu tư dưới hình thức trái phiếu doanh nghiệp. Sự tham gia mạnh mẽ của các ngân hàng không chỉ giúp duy trì tính thanh khoản cho thị trường mà còn ảnh hưởng đáng kể đến lãi suất và khả năng phát hành thành công của các đợt trái phiếu mới.

Một điểm đáng chú ý là xu hướng trái phiếu được xếp hạng tín nhiệm, chất lượng trái phiếu sẽ được cải thiện. Theo đó, các quy định về trái phiếu doanh nghiệp đang dần được sửa đổi theo hướng gia tăng chất lượng của trái phiếu phát hành. Theo quy định của Luật Chứng khoán sửa đổi, trái phiếu doanh nghiệp chỉ được phát hành riêng lẻ cho nhà đầu tư cá nhân chuyên nghiệp trong trường hợp trái phiếu được xếp hạng tín nhiệm và có tài sản bảo đảm hoặc được xếp hạng tín nhiệm và có bảo lãnh thanh toán của tổ chức tín dụng. Trái phiếu doanh nghiệp chào bán rộng rãi qua công chúng cũng đang đợi những sửa đổi của Nghị định 155/2020/NĐ-CP yêu cầu về xếp hạng tín nhiệm và tỷ lệ tài chính của doanh nghiệp phát hành.

Thực tế, thị trường trái phiếu thời gian gần đây đã ghi nhận các trái phiếu được xếp hạng tín nhiệm độc lập. Các yếu tố này giúp củng cố niềm tin nhà đầu tư tham gia thị trường khi trái phiếu có sự minh bạch hơn, cũng như cho thấy chất lượng hàng hóa đang dần được cải thiện, qua đó thu hút hơn các nhà đầu tư trong bối cảnh lãi suất tiết kiệm tiếp tục được duy trì ở mức thấp.

Cùng với đó, là sự "lên ngôi" ngày càng phổ biến của loại hình trái phiếu xanh.

Theo Saigon Ratings, trước yêu cầu ngày càng cao về phát triển bền vững và ứng phó biến đổi khí hậu, trái phiếu xanh đang trở thành công cụ tài chính hiệu quả, thu hút sự quan tâm từ cả khu vực công và tư. Tại Việt Nam, dù còn ở giai đoạn đầu, thị trường này đã có nhiều tín hiệu tích cực và được kỳ vọng tăng trưởng mạnh trong thời gian tới.

Về trung và dài hạn, trái phiếu xanh được dự báo sẽ trở thành kênh huy động vốn quan trọng, thúc đẩy quá trình chuyển đổi sang nền kinh tế xanh, đáp ứng yêu cầu từ các thị trường xuất khẩu và mục tiêu Net Zero đến năm 2050 theo cam kết tại COP26. Chính phủ đã có bước đi cụ thể nhằm hoàn thiện hành lang pháp lý, trong đó Bộ Tài chính đang nghiên cứu cơ chế ưu đãi thuế, tín dụng cho nhà phát hành và nhà đầu tư. Thị trường cũng nhận được sự hỗ trợ kỹ thuật tích cực từ các tổ chức tài chính quốc tế như IFC, ADB và World Bank.

Từ năm 2022, trái phiếu xanh tại Việt Nam đã tuân thủ các tiêu chuẩn quốc tế như ICMA, góp phần tăng minh bạch và độ tin cậy cho thị trường. Việc phát hành loại trái phiếu này đòi hỏi nhiều yêu cầu đặc thù, quy trình nghiêm ngặt và chi phí cao. Tuy nhiên, về lâu dài, trái phiếu xanh giúp tổ chức phát hành tiếp cận nguồn vốn mới, mở rộng tài chính và thu hút nhà đầu tư quốc tế, nhất là khi các quỹ ESG đang hướng đến các thị trường mới nổi như Việt Nam.