Tài chính doanh nghiệp

DHG “ngấm đòn” cạnh tranh

Dẫn đầu ngôi vương ngành dược trong nhiều năm, nhưng Công ty CP Dược Hậu Giang (HoSE: DHG) vừa ghi nhận một năm “tụt dốc” kể từ khi về tay công ty mẹ Nhật Bản.

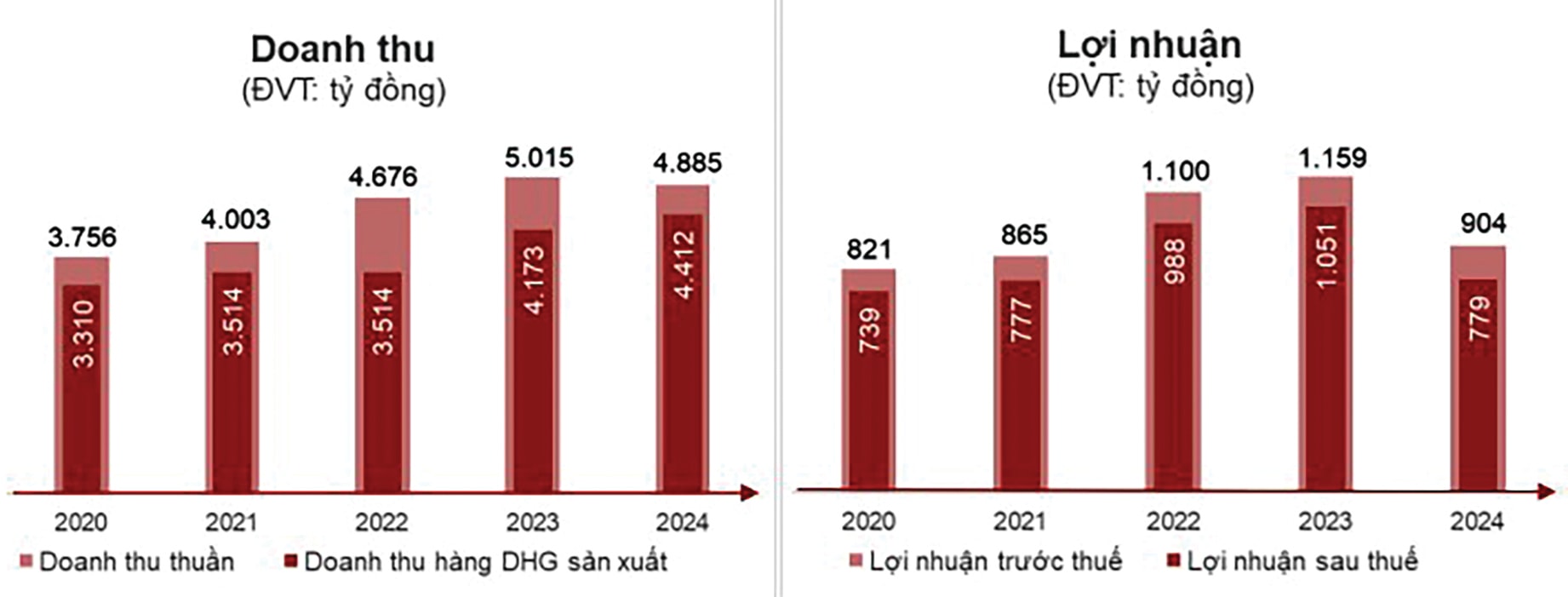

Năm 2024, DHG ghi nhận doanh thu đạt gần 4,9 nghìn tỷ đồng, giảm 3% so với năm trước; và lợi nhuận trước và sau thuế lần lượt đạt 904 tỷ đồng và 779 tỷ đồng, giảm tương ứng 22% và 26%. Theo kế hoạch được ĐHĐCĐ năm 2024 thông qua, DHG đạt 94% chỉ tiêu doanh thu và 72% lợi nhuận trước thuế.

Các rủi ro biến động

Giải trình về kết quả kinh doanh sụt giảm, DHG cho biết do người dân thắt chặt chi tiêu trong bối cảnh kinh tế khó khăn, ảnh hưởng đến nhu cầu tiêu dùng. Bên cạnh đó, lợi nhuận tài chính giảm do lãi suất tiền gửi sụt giảm.

Đáng chú ý, doanh nghiệp trích lập thêm gần 21 tỷ đồng dự phòng nghĩa vụ thuế toàn cầu - áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu. Điều này cho thấy có một yếu tố khác biệt có thể tác động đến hoạt động kinh doanh của các doanh nghiệp như DHG, do là công ty con được Taisho Pharmaceutical Co., Ltd nắm trên 51% cổ phần từ tháng 5/2019.

Tuy vậy, DHG vẫn có thị trường chính là Việt Nam với 82% doanh thu đến từ nội địa. Thị trường xuất khẩu đóng góp 3% doanh thu, 13% thuộc hàng khác. Ở trên thị trường này, DHG sẽ phải cạnh tranh với cả doanh nghiệp nội địa lẫn nhập khẩu ở mọi kênh, đặc biệt kênh Pharmacy nơi đóng góp lớn nhất cho doanh thu. Việc Việt Nam có kế hoạch miễn thuế 0% cho các hàng hóa từ Mỹ cũng sẽ khiến áp lực này tăng cao đối với DHG và các doanh nghiệp.

Mặt khác, như nhiều doanh nghiệp trong ngành dược Việt Nam - ngành có tỷ lệ nhập khẩu nguyên liệu tới 80 - 90% và chủ yếu sản xuất generic, trong đó DHG đứng đầu về sản xuất thuốc generic tại Việt Nam, công ty vẫn chưa thể tự chủ về nguyên liệu. DHG cũng thừa nhận hiện tập trung nghiên cứu và phát triển các sản phẩm generic và sản phẩm hết hạn bảo hộ độc quyền, trong khi chưa đầu tư nhiều ngân sách cho các sản phẩm mới.

Cùng với đó, các yếu tố phụ thuộc nguyên vật liệu, tỷ giá cũng được cho có thể khiến giá thành sản xuất thuốc của Việt Nam cao hơn 20 - 25% so với Trung Quốc, Ấn Độ, càng hạn chế cơ hội cạnh tranh về giá. Đặc biệt liên quan về thuế, trong mục tiêu kinh doanh 2025, DHG đặt mục tiêu mở rộng thị trường xuất khẩu. Những biến động thuế quan, trong đó có thị trường Mỹ với việc chính quyền Trump đang xem xét áp thuế nhập khẩu khoảng 25% đối với dược phẩm, là những rào cản với DHG.

Cơ hội nào cho năm 2025?

Năm 2025, HĐQT DHG đặt mục tiêu doanh thu đạt 5.210 tỷ đồng và lợi nhuận trước thuế 940 tỷ đồng, lần lượt tăng 7% và 4% so với kết quả năm 2024. Kế hoạch này sẽ được trình lên ĐHĐCĐ thường niên năm 2025, dự kiến tổ chức vào ngày 24/4 tại Cần Thơ.

Cơ hội của DHG năm nay, từ phía doanh nghiệp đánh giá, là sự thuận lợi về nhu cầu chăm sóc y tế, sức khỏe trên toàn cầu, cùng với nhu cầu của thị trường nội địa khi kinh tế tăng, tốc độ già hóa dân số cao. Điều này tạo ra cơ hội để mở rộng thị trường cho các sản phẩm thế mạnh của doanh nghiệp. Cùng với đó, Luật Dược mới mở ra cho doanh nghiệp nhiều cơ hội tự chủ trong sản xuất kinh doanh.

Ở góc độ nội lực, DHG đã “lùi 1 bước” để tiến xa trên thị trường khi năm qua, ghi nhận sau 50 năm phát triển, cả 3 dây chuyền sản xuất thuốc viên, viên nén bao phim và viên nang cứng của DHG đều đạt tiêu chuẩn EU-GMP. Cùng với đó, nhà máy mới Betalactam đi vào hoạt động từ tháng 5/2024, sẵn sàng cho giai đoạn tăng công suất, nâng cao khả năng cung ứng thuốc theo tiêu chuẩn mới.

Theo đánh giá của ABS, việc nhà máy này đi vào hoạt động sẽ đóng góp cho tăng trưởng doanh thu và lợi nhuận của DHG. Nhà máy Non-Betalactam đạt chứng nhận tiêu chuẩn EU-GMP vào tháng 10/2024 sẽ mở ra cơ hội xuất khẩu thuốc sang thị trường châu Âu, gia tăng khả năng cạnh tranh cũng như doanh thu và lợi nhuận của DHG ở mảng thuốc đấu thầu nhóm thuốc 1,2 tại kênh ETC.

Về mặt tài chính, DHG được đánh giá có tình hình tài chính lành mạnh – lượng tiền dồi dào, dòng tiền từ sản xuất kinh doanh dương, đòn bẩy tài chính thấp, chia cổ tức đều đặn. Tại thời điểm cuối năm 2024, lượng tiền và tiền gửi ngân hàng tăng 20,8% so với đầu năm, đạt 2.808 tỷ đồng, chiếm 47,1% tổng tài sản, giúp doanh nghiệp chủ động chi trả cho các hoạt động sản xuất kinh doanh và trả cổ tức bằng tiền cho cổ đông đều đặn.

Cổ phiếu DHG theo đó, trong mọi bối cảnh, luôn được xếp vào danh mục phòng thủ với biến động thấp, đầu tư giá trị dài hạn. ABS dự phóng biên lợi nhuận năm 2025 của DHG sẽ cải thiện khi công ty đẩy mạnh bán hàng tự sản xuất, lợi nhuận sau thuế cổ đông công ty mẹ của DHG năm 2025 dự kiến đạt 870 tỷ đồng, tăng 11,7% so với cùng kỳ. EPS và BVPS 2025F dự kiến đạt 6.657 đồng/cp và 33.988 đồng/cp, tương ứng P/E và P/B lần lượt đạt 15,3 lần và 2,7 lần ở mức giá hiện tại.

779 tỷ đồng là lợi nhuận sau thuế năm 2024 của DHG, giảm 26% so với thực hiện trong năm 2023.