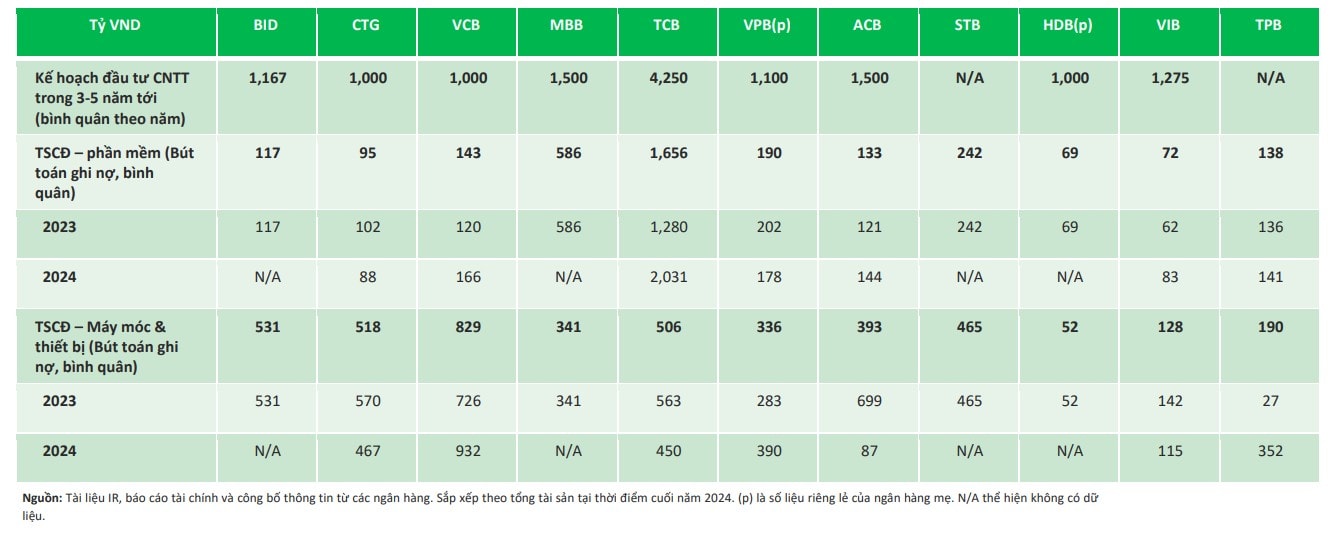

Tín dụng - Ngân hàng

“Sóng” tái cấu trúc nhân sự ngân hàng

Các ngân hàng được được dự báo sẽ tiếp tục tái cấu trúc và tập trung vào sắp xếp, tinh gọn, tuyển dụng mới nhân sự… để có được bộ máy vận hành đáp ứng chuyển đổi số và tối ưu chi phí.

Tái cấu trúc nhân sự sẽ giúp ngân hàng có thể giảm lãi suất, tăng hiệu quả hoạt động và hỗ trợ doanh nghiệp tiếp cận tài chính.

Xu hướng tái cấu trúc nhân sự

VietinBank là một trong những ngân hàng lớn không chỉ có kế hoạch tinh giản nhân sự, mà còn khẳng định sẽ là ngân hàng đầu tiên trong nhóm Big 4 cắt giảm hàng trăm điểm giao dịch. Khẳng định của Chủ tịch VietinBank ông Trần Minh Bình tại Đại hội đồng cổ đông năm 2025 vừa diễn ra cho biết thay thế vào đó sẽ bằng ứng dụng nền tảng số nhằm nâng cao sự trải nghiệm của khách hàng.

Xu hướng tái cấu trúc nhân sự thực tế đã được các ngân hàng khởi động mạnh mẽ trong năm 2024 khi BIDV thực hiện cắt giảm gần 1.000 nhân viên, giảm từ 29.997 người xuống còn 28.998 người; Sacombank cắt giảm nhân sự xuống mức thấp nhất 8 năm vừa qua với 17.058 người; hay VIB, ACB, Nam A Bank, ABBank, KienlongBank, TPBank… cũng đều thể hiện cắt giảm nhân sự trong báo cáo tài chính năm 2024.

Trong khi đó, một số ngân hàng lại tiếp tục tuyển dụng nhân sự, điển hình như VPBank, MB, HDBank, Vietcombank, LPBank… Theo đó, làn sóng tái cấu trúc nhân sự không chỉ ở cấp cao, mà ở toàn bộ hệ thống, phản ánh quá trình chuyển đổi số mạnh mẽ trong ngành, hướng đến tối ưu hóa bộ máy nhân sự và tăng cường tuyển dụng cho các mảng công nghệ và tài chính số.

Tăng huy động CASA, giảm chi phí

Quá trình tái cấu trúc nhân sự ngân hàng, theo đánh giá của TS Nguyễn Hoàng Hiệp, Chuyên gia kinh tế… vẫn chưa phản ánh hết tác động của chuyển đổi số. “Có thể nhận thấy chi phí nhân sự nói chung, bao gồm lương, thưởng và các phúc lợi khác, thường chiếm tỷ trọng lớn trong chi phí hoạt động của ngân hàng. Việc tái cấu trúc có thể không làm tăng hay giảm tổng chi phí vận hành của từng ngân hàng, song rõ ràng đây sẽ là xu hướng chung nhằm nâng cao hiệu quả hoạt động và cạnh tranh trong ngành ngân hàng ở kỷ nguyên số”, ông Hiệp nói.

Một ví dụ của việc sử dụng công nghệ để tối ưu chi phí, thay thế các dịch vụ truyền thống là sự nở rộ của các sản phẩm hút tiền gửi nhàn rỗi không kỳ hạn (CASA), như tính năng “Sinh lời tự động” phiên bản 2.0 của Techcombank, "Tài khoản siêu lợi suất" của VIB, tính năng “Sinh lời không ngừng, chuyển nhượng linh hoạt” của MSB… đã và đang hút khách hàng trên lợi ích tối ưu dòng tiền nhàn rỗi. Các ngân hàng này đều tham vọng tăng tốc CASA từ ứng dụng số trong thời gian tới, qua đó giảm giá cho vay.

Ông Đặng Khắc Vỹ, Chủ tịch HĐQT VIB cho biết: “Chúng tôi không chỉ nỗ lực thay đổi tư duy của khách hàng về thói quen giữ tiền trong tài khoản thanh toán mà còn cùng nhau khai phóng sức mạnh tài chính, tối ưu từng đồng vốn để kiến tạo tương lai”.

Thích ứng xu hướng mới

Tính đến tháng 9 năm 2024, theo số liệu từ Hiệp hội Ngân hàng Việt Nam, cả nước đã có 180 triệu CIF (mã số khách hàng), và 87% người trưởng thành tại Việt Nam sở hữu ít nhất một tài khoản ngân hàng. Với mức độ phủ sóng gần như bão hòa này, việc chi tiền để thu hút thêm CIF không còn là điều khó khăn. Vấn đề sẽ nằm ở thu hút tài khoản khách hàng chất lượng, ở khả năng tăng doanh thu bình quân trên mỗi khách hàng hoạt động (ARPAC) từ tệp khách hàng hiện hữu. Đây chính là những yếu tố thúc đẩy làn sóng tái cấu trúc nhân sự theo hướng hiệu quả và cạnh tranh trong hệ thống tài chính ngân hàng hiện nay. Khi các ngân hàng tăng năng suất lao động, tối ưu chi phí vận hành, điều này có thể dẫn đến lãi suất thấp hơn, dịch vụ tốt hơn, từ đó hỗ trợ doanh nghiệp trong tiếp cận vốn và giao dịch tài chính, theo VPBankS.

Làn sóng này cũng sẽ khuyến khích doanh nghiệp chuyển đổi số bởi khi ngân hàng chuyển sang mô hình số, doanh nghiệp – đặc biệt là SMEs – buộc phải thích nghi để không bị tụt hậu, ví dụ như sử dụng e-banking, số hóa kế toán, thanh toán online. Từ đó, doanh nghiệp nâng cao năng lực vận hành, minh bạch tài chính, dễ dàng tiếp cận tín dụng.

Câu chuyện còn lại sẽ là người lao động ngân hàng phải thích ứng xu hướng mới ra sao? Ông Đinh Đức Quang, Giám đốc Khối kinh doanh tiền tệ, Ngân hàng UOB Việt Nam cho rằng, các nhà băng cắt giảm nhân sự ở vị trí cũ, truyền thống, nhưng sẽ có nhu cầu lớn đối với các nhân sự phù hợp các sản phẩm, dịch vụ mới, hướng đến phục vụ khách hàng số và nền kinh tế.

Cùng với đó, xu hướng mở rộng hệ sinh thái cũng mang đến các cơ hội tuyển dụng mới. Đây cũng là động lực của nhân sự ngân hàng trong quá trình chuyển dịch vị trí, đáp ứng công việc và cải thiện hiệu suất lao động.

Trong thời đại của ngân hàng tương tác, khi các ngân hàng không chỉ dừng lại ở việc số hóa quầy giao dịch, mà còn hướng đến việc nâng cao trải nghiệm khách hàng toàn diện, nhân sự của mỗi ngân hàng cũng không thể “an vị”. Tất cả đều đang và sẽ tiếp tục chuyển động theo sóng tái cấu trúc, thúc đẩy vận hành.