Chứng khoán

Nhóm thu nhập đại chúng, trung lưu, giàu, siêu giàu có nhu cầu quản lý tài sản ra sao?

Tính đến năm 2024, tổng tài sản do các công ty quản lý tài sản (QLTS) quản lý đã lên tới gần 111,4 nghìn tỷ USD, tương đương toàn bộ GDP thế giới.

Ngành quản lý tài sản mang đến nhiều lợi ích

Ở nhiều nền kinh tế phát triển, giá trị tài sản do các công ty quản lý tài sản (Wealth Management) nắm còn lớn hơn quy mô nền kinh tế, cho thấy quản lý tài sản đã trở thành một kênh trung gian tài chính quan trọng ngang tầm với hệ thống ngân hàng.

Trong một nền kinh tế đang phát triển như Việt Nam, đặc biệt với nội lực của nền kinh tế đang có những thuận lợi để hướng về các mục tiêu tăng trưởng cao, đây sẽ là bệ phóng cho kỷ nguyên tăng trưởng ngành quản lý tài sản, theo nhìn nhận của các chuyên gia Trung tâm Phân tích Chứng khoán Sài Gòn - Hà Nội (SHS),

Về mặt lý thuyết, quản lý tài sản đang và sẽ được xem như một trụ cột, phương thức quan trọng để góp phần huy động vốn, thông qua tập hợp các khoản tiết kiệm nhỏ lẻ thành nguồn đầu tư dài hạn, hỗ trợ doanh nghiệp mở rộng sản xuất, tài trợ cho các dự án hạ tầng, giảm bớt sự phụ thuộc vào tín dụng ngân hàng. Khi hệ thống ngân hàng gặp khó khăn, kênh quản lý tài sản vẫn có thể cung cấp vốn, góp phần duy trì ổn định kinh tế.

"Sự phát triển của quản lý tài sản cũng tạo động lực cho thị trường vốn, thúc đẩy doanh nghiệp phát hành cổ phiếu, trái phiếu thay vì chỉ dựa vào ngân hàng.

Bên cạnh đó, về mặt xã hội, quản lý tài sản giúp cá nhân tích lũy tài sản, bảo toàn sức mua và chuẩn bị tài chính cho tương lai thông qua các sản phẩm như quỹ mở, quỹ hưu trí. Doanh nghiệp và tổ chức cũng có thể tối ưu hóa nguồn quỹ dự trữ, đảm bảo an toàn tài chính. Bằng việc luân chuyển vốn vào những lĩnh vực hiệu quả, ngành quản lý tài sản không chỉ mang lại lợi ích cho nhà đầu tư mà còn tạo động lực tăng trưởng cho nền kinh tế", ông Nguyễn Minh Hạnh, Giám đốc Phân tích SHS nhìn nhận.

Phân hóa nhu cầu quản lý tài sản theo mức thu nhập

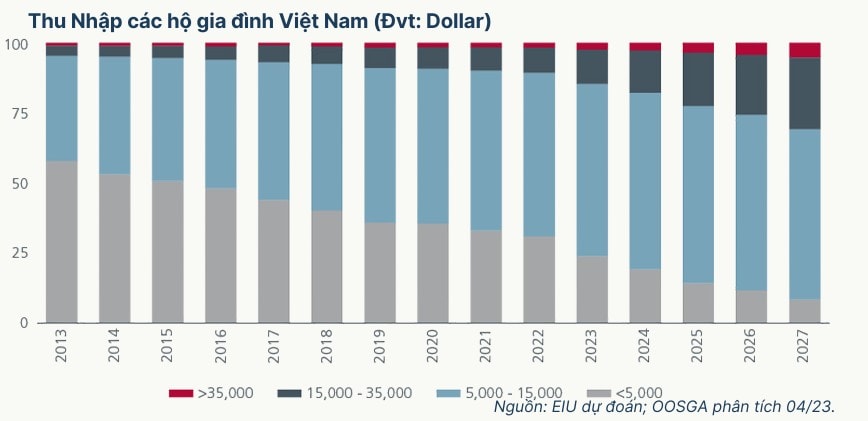

Nền kinh tế Việt Nam tăng trưởng nhanh kéo theo thu nhập người dân tăng, làm gia tăng nhu cầu về các dịch vụ quản lý tài sản. Dựa trên thu nhập và khả năng tài chính, SHS cho rằng có thể chia nhu cầu cá nhân thành bốn nhóm chính: đại chúng, trung lưu, người giàu và người siêu giàu.

Nhóm đại chúng: Chiếm phần lớn dân số trưởng thành (70–85%), nhóm này có thu nhập còn hạn chế, chủ yếu ưu tiên tích lũy an toàn như gửi tiết kiệm,mua vàng thay vì đầu tư. Tính đến cuối 2024, chỉ khoảng 0,4% dân số tham gia các quỹ đầu tư công chúng.

Dù chưa phải khách hàng chính của quản lý tài sản, nhóm này có tiềm năng lớn nếu được tiếp cận với các sản phẩm đầu tư phù hợp (quỹ hưu trí, quỹ tiết kiệm dài hạn). Hiện tại, tài sản tài chính của họ chủ yếu nằm ở tiền gửi ngân hàng (hơn 5,6 triệu tỷ đồng, tương đương ~60% GDP), vàng, ngoại tệ và bất động sản. Thách thức lớn là thay đổi thói quen “ăn chắc mặc bền” để họ sẵn sàng đầu tư qua các định chế chuyên nghiệp, theo Giám đốc Trung tâm Phân tích SHS Nguyễn Minh Hạnh.

Nhóm trung lưu: Đây là tầng lớp đang mở rộng nhanh chóng. Theo dự báo của EIU, tỷ lệ trung lưu tại Việt Nam sẽ tăng từ 13% dân số năm 2022 lên 26% vào năm 2026 (tương đương hơn 25 triệu người). Nhóm này có thu nhập khá, bắt đầu quan tâm đến đầu tư thay vì chỉ tiết kiệm.

Nhiều người đã tham gia thị trường chứng khoán (cổ phiếu, trái phiếu) và tìm hiểu về quỹ đầu tư, bảo hiểm nhân thọ liên kết đầu tư.

Tính đến cuối 2024, có khoảng 393.000 nhà đầu tư sở hữu chứng chỉ quỹ mở, tăng 54% so với 2023, nhưng vẫn rất nhỏ so với hàng chục triệu người trung lưu.

Nhu cầu của nhóm này là các sản phẩm đơn giản, dễ tham gia, thanh khoản cao như quỹ mở, quỹ ETF, hoặc quản lý tài sản số (robo advisor). Tuy nhiên, thiếu kiến thức tài chính vẫn là rào cản lớn. Do đó, cần đẩy mạnh giáo dục tài chính và mở rộng kênh phân phối (ngân hàng, công ty chứng khoán) để tiếp cận nhóm khách hàng này.

Thông tin thêm về dịch vụ robo advisor, ở Việt Nam, do chưa có quy định pháp lý cụ thể cho dịch vụ này, nên dù đã và đang phát triển và được một số tổ chức phát triển theo hướng "lai" robo advisor và dịch vụ tư vấn tài chính cá nhân, song vẫn có thể tạo ra rủi ro đáng kể cho các nhà đầu tư nếu chọn đầu tư với một số công ty mới khởi nghiệp trên thị trường cung cấp dịch vụ này.

Một báo cáo của tổ chức kiểm toán quốc tế Deloitte với chủ đề "Robo -Advising flatforms carry new ricks - Tư vấn quản lý tài sản ảo mang đến những rủi ro mới" lưu ý rằng: Tư vấn tự động mở ra những ranh giới mới trong phân tích, sự hài lòng của khách hàng và trách nhiệm ủy thác. Nhưng nó cũng khiến các tổ chức phải đối mặt với những rủi ro mới mà họ không nên đánh giá thấp, bao gồm: Rủi ro về quy định; Rủi ro kinh doanh; Rủi ro hoạt động; Rủi ro công nghệ; Kỳ vọng của khách hàng.

Dù vậy, giới chuyên môn vẫn đánh giá thị trường Việt Nam rất tiềm năng, với nhu cầu được hướng dẫn đầu tư, tư vấn tài chính rất lớn, bất chấp thực tế còn thiếu chuyên gia tư vấn tài chính giỏi theo chuẩn mực quốc tế.

Nhóm người giàu (HNWI): Định nghĩa là những cá nhân sở hữu tài sản ròng từ 1 triệu USD trở lên, nhóm này tuy chiếm tỷ lệ nhỏ nhưng đang tăng nhanh. Theo Báo cáo Thịnh vượng 2024 của Knight Frank, Việt Nam có khoảng 19.400 triệu phú USD, và dự kiến sẽ tăng mạnh trong giai đoạn 2023-2030.

Còn theo báo cáo mới nhất 2025 của Knight Frank thì ước tính số người Việt Nam có tài sản từ 10 triệu USD trở lên là 5.459 người. Khác với hai nhóm trên, người giàu có nhu cầu quản lý tài sản đa dạng và chuyên sâu, từ quản lý danh mục đầu tư chứng khoán, bất động sản, đến lập kế hoạch thuế, thừa kế. Nhiều người sử dụng dịch vụ private banking hoặc thuê công ty quản lý quỹ để đầu tư. Tuy nhiên, dịch vụ quản lý tài sản cao cấp tại Việt Nam vẫn còn sơ khai.

Một bộ phận người giàu đang đưa tài sản ra nước ngoài (Singapore, Mỹ, châu Âu) do trong nước thiếu sản phẩm đáp ứng kỳ vọng.

"Đây là thách thức và cũng là cơ hội để ngành quản lý tài sản phát triển các dịch vụ chuyên nghiệp hơn nhằm giữ dòng vốn này ở lại. Ngoài ra, nhu cầu đầu tư vào tài sản thay thế (private equity, quỹ phòng hộ, nghệ thuật…) cũng ngày càng gia tăng", SHS nhận định.

Nhóm siêu giàu (Ultra HNWI): Là những cá nhân có tài sản ròng từ 30 triệu USD trở lên, nhóm này có khoảng 750 người vào năm 2023, dự kiến đạt gần 1.000 người vào 2028.

Khác với nhóm HNWI, nhu cầu của giới siêu giàu vượt ngoài biên giới quốc gia. Họ tìm kiếm cơ hội đầu tư toàn cầu, lập văn phòng gia đình (family office) để quản lý tài sản, đồng thời tham gia các hoạt động từ thiện, xã hội. Hiện nay, quản lý tài sản cho giới siêu giàu tại Việt Nam chủ yếu do các ngân hàng với dịch vụ ngân hàng tư nhân (Private Bank), công ty nước ngoài đảm nhiệm (thông qua chi nhánh quốc tế, quỹ đầu tư nước ngoài). Để giữ chân tài sản của nhóm này, cần phát triển khung pháp lý cho family office và xây dựng các trung tâm tài chính trong nước, thay vì để dòng tiền chảy ra Singapore, Thụy Sĩ...

Nhìn chung, nhu cầu quản lý tài sản cá nhân tại Việt Nam đang tăng mạnh, nhưng mức độ tham gia thực tế vẫn còn thấp. Tầng lớp trung lưu mở rộng nhanh là động lực chính, trong khi sự gia tăng người giàu và siêu giàu tạo cơ hội cho các dịch vụ cao cấp. Thách thức đặt ra là đa dạng hóa sản phẩm và kênh phân phối để đáp ứng từng phân khúc: Nhóm đại chúng cần sản phẩm đơn giản, chi phí thấp.

Trong khi đó, nhóm trung lưu cần kênh đầu tư linh hoạt, dễ tiếp cận. Người giàu và siêu giàu cần dịch vụ tùy biến, chuyên sâu.

Ngoài ra, theo SHS, việc xây dựng niềm tin và hiểu biết về quản lý tài sản rất quan trọng. Hiện nhiều người vẫn e ngại đầu tư do lo ngại rủi ro hoặc thiếu kiến thức. Khi các quỹ đầu tư trong nước chứng minh được hiệu quả (lợi nhuận tốt, minh bạch), sẽ có nhiều nhà đầu tư cá nhân tham gia hơn.

Thực tế với nhu cầu lớn của thị trường, quản lý tài sản cá nhân cũng đã và đang là xu hướng mà các ngân hàng tích hợp dịch vụ trực tiếp vào hệ thống sản phẩm của mình hoặc mở rộng qua thành viên hệ sinh thái, hay các công ty quản lý quỹ, các nhà tham gia tạo lập thị trường vốn như công ty chứng khoán, các công ty tư vấn đầu tư... thúc đẩy mạnh mẽ trong thời gian gần đây. Giá trị tài sản thị trường từ các dịch vụ này sẽ tiếp tục được nhân rộng khi nền kinh tế giữ vững đà tăng trưởng, thu nhập bình quân đầu người ngày càng cao hơn. Cùng với đó, biến động của các kênh đầu tư thụ động cao dẫn đến những lựa chọn ủy thác đầu tư và quản lý tài sản chuyên nghiệp, nhằm giảm thiểu rủi ro, tối ưu hóa giá trị tài sản qua các thế hệ.